訴責漫談:繼續執行擔保的風險分析及應對

- 2021年11月21日

- 17:40

- 來源:

- 作者:崔春霞

前言

近期有一例涉案金額高達12億的繼續執行責任擔保案件,陽光保險欲承保,因金額巨大,向多家保險公司發出共保要約。

此案不但金額高昂,且繼續執行擔保大家并不熟悉,很多公司對其風險難以判斷,因此不斷有人向崔老師就此案提出咨詢。

崔老師為了研究此案,就對繼續執行擔保事項,查詢了很多資料,并向法院執行庭、同業公司等做了一番深入調研后,撰寫了本文。

本文將結合具體案例,與訴責險進行比較,以期探討繼續執行擔保的風險,以及保險公司的應對措施,供大家參考。

一、執行異議、繼續執行和執行回轉介紹

在了解繼續執行擔保之前,大家需要首先了解以下概念:

執行異議、繼續執行和執行回轉。

執行異議:是執行過程中當事人或利害關系人認為執行法院的執行行為違反法律規定,對執行標的主張自己的權利所提出的不同意見。

包括被執行人/被告提出的異議和案外人或叫利害關系人提出的異議兩種。

因被執行人提出異議,因已有生效判決確定;如被告有異議,須申請再審程序,故風險并不難判斷,本文探討的主要是案外人的執行異議問題。

繼續執行:是指執行異議人提出執行異議后,根據法律規定,法院需要暫停執行;如果申請人提供擔保后,法院再繼續完成執行的程序。

執行回轉:是指執行完畢后,據以執行的判決、裁定和其他法律文書確有錯誤,被人民法院撤銷的,對已被執行的財產,人民法院應當作出裁定,責令取得財產的人返還; 拒不返還的,強制執行。

大家了解了上述三個概念后,接下來本文結合一個案例,讓大家對繼續執行擔保流程進行直觀了解,以便進一步探討其中的風險。

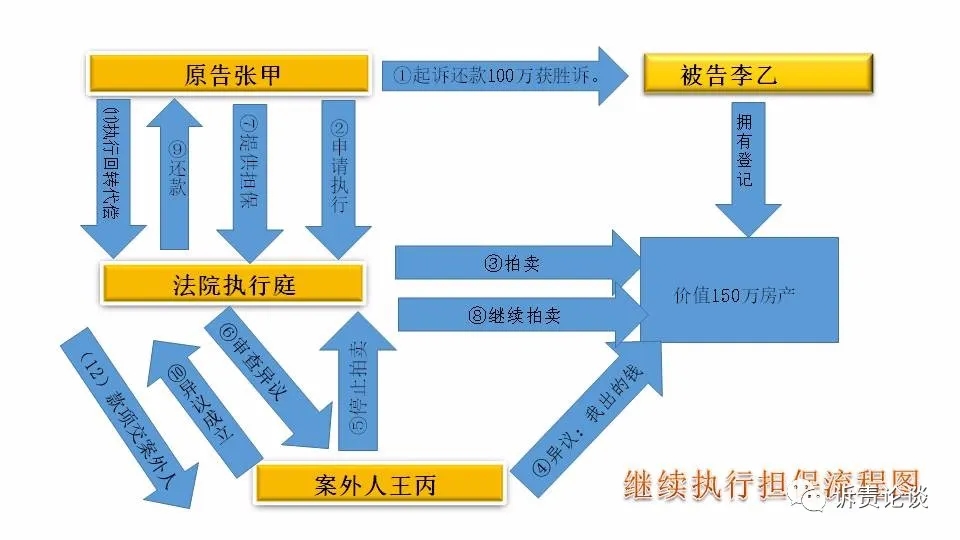

二、繼續執行流程介紹: ? ? ? ? ? ? ? ?

????

????

(一)法院判決李乙歸還張甲欠款100萬元,張甲申請法院強制執行

張甲借給李乙款項,李乙一直拖延不還。張甲無奈將李乙起訴到法院,請求法院判決李乙歸還本金及利息100萬元。

后法院判決支持了張甲的訴訟請求,判決李乙還張甲欠款100萬元。

判決生效后,張甲向法院執行庭申請強制執行。

(二)法院查封李乙房產進行拍賣期間王丙提出執行異議拍賣暫停

執行庭立案后,經調查李乙的財產狀況,發現李乙名下有一套市值約150萬元房產。

執行庭就將該房產進行查封后,開始組織法院拍賣流程,也就是該套房成為法拍房。

在法院發出拍賣公告后,案外人王丙向法院提出異議,主張該套房產是自己借用李乙的名字購買的,請求法院停止拍賣解除查封。

根據相關法律規定,因涉及不動產,法院拍賣程序暫停。開始審查王丙的異議。

(三)張甲申請繼續執行,法院要求張甲提供繼續執行擔保

法院開始審理王丙的異議申請,也就是審查王丙的證據資料,以判斷王丙是否有足夠的證據證明該套房產確由王丙購買。

法院執行庭審查王丙的異議后,如果異議成立則不再拍賣該套房產;如執行庭認為異議不成立,根據程序王丙可提出執行異議之訴。

如果王丙提出執行異議之訴,就需要等待執行異議之訴的審理結束后,再根據審理結果決定是否繼續執行。執行異議之訴也有一審和二審,兩審需要的時間都普遍比較長。

在法院審理執行異議之訴期間,張甲不想等待審理結束,就會向法院申請繼續執行。

根據相關法律規定,張甲需要申請繼續執行,就需要提供擔保。其中的原因是因為,如果繼續拍賣房產,萬一王丙的異議成立,法院需要執行回轉。如無法執行回轉,就會給王丙造成損失。

(四)張甲提供擔保后法院繼續執行

張甲提供繼續執行擔保后,法院將繼續拍賣案涉房產。

拍賣完成后,法院就會將拍賣款中的100萬元,轉入張甲的賬戶,履行張甲的生效判決。

(五)王丙異議之訴的結果影響

張甲拿到了執行案款,這事結束了嗎?沒有。

因為王丙的執行異議之訴仍在訴訟中。訴訟會有兩種結果,王丙敗訴和王丙勝訴。

1、假定王丙敗訴

如果王丙敗訴了,也就是王丙的執行異議并不成立,那自然支付給張甲的案款也不需要執行回轉,繼續執行的擔保人也就不需要承擔責任。

2、假定王丙勝訴

如果王丙勝訴了,也就是王丙的執行異議成立,該套房產確屬王丙所有,那王丙的損失怎么辦?法院就需要執行回轉,將支付給張甲的款項追索回來。

此時,提供執行異議擔保的擔保人就需要承擔擔保賠償責任。

本案中,擔保人就需要將100萬元款項打入法院賬戶還給王丙。如果是用保險公司的保險產品承擔的擔保責任,也就是出險了。

通過以上的講解,估計大家已經明白擔保人在何時需要承擔擔保賠償責任了。

那么,到底繼續執行的擔保有什么風險?

三、繼續執行擔保的風險分析

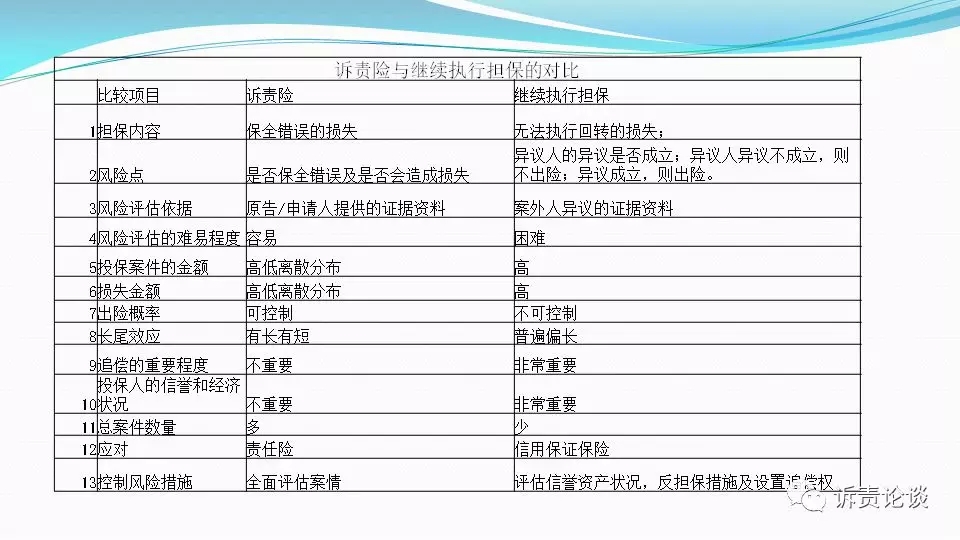

訴責險的投保人和繼續執行擔保的投保人都是案件的原告,但是二者的風險一樣嗎?

因訴責險大家已有一定認識,下面就結合訴責險,對二者進行比較分析。為直觀理解,請看下圖:

(一)擔保內容的比較

訴責險擔保的是保全錯誤造成的損失,比如存貸利息差,房屋貶值的損失;

繼續執行擔保擔保的是無法執行回轉的損失,也就是將執行標的拍賣后的案款劃轉給原告后,執行回轉時無法回轉的損失,通常為全部案款。

如本文案例,損失是王丙的異議成立后,張甲需要退回的100萬案款。

(二)風險點比較

訴責險的風險為是否保全錯誤及是否因保全錯誤造成損失;

繼續執行擔保的風險是案外人的異議是否成立。如異議成立則擔保人需要承擔擔保賠償責任;如異議不成立,則擔保人不需要承擔擔保賠償責任。

如本文案例,假定王丙的異議成立,則張甲需要將100萬案款退回,擔保人的賠償責任成立;如王丙的異議不成立,則張甲無須退回,擔保人的賠償責任不成立。

(三)風險評估依據比較

訴責險的風險評估依據,有原告的起訴狀、保全申請書及所有的證據資料;

繼續執行擔保的風險評估依據,是案外人異議的所有資料,包括異議申請書及全部證據資料。

如本文案例,異議的證據資料就可能包括王丙購房的支付記錄、還貸款的證據、交物業費的證據、與掛名購房人李乙的協議書等等。

(四)保險公司評估的難易程度比較

那么,我們保險公司在承保時,有沒有辦法進行有效風險評估呢?

訴責險的保全錯誤,有客觀規律可循,因此在承保時,保險公司可根據司法實踐中保全錯誤的標準,結合原告提供的證據資料進行審查判斷。

因保全錯誤主要是依據保全時原告的保全申請是否有足夠的依據來判斷,故根據原告的證據可有效評估風險;因原告是投保人,資料也容易得到,

因此風險評估相對容易。

那么我們看下繼續執行擔保的風險。因其中主要是案外人執行異議是否成立的風險。

實際上,異議人的異議是否成立,也有規律可循。

但是,由于投保人并不是異議人而是原告,而在案外人異議之訴開庭之前,通常原告很難得到案外人異議的全部材料。我們保險公司無法在投保時評估判斷異議之訴的結果。異議之訴的結果就像薛定諤的貓,是死是活并不清楚,只能等異議之訴結束。

這也就導致保險公司在投保時很難評估異議成立的風險。

但這時我們保險公司要作出是否承保的決定,又沒有任何的客觀依據的資料。

事實上司法實踐中,很多被告為了阻卻執行,會和案外人串通,由案外人提出執行異議。

大部分的這類串通的異議,經法院審理,會被駁回。但也有少部分案外人異議,經過審理后是成立的。

但無論成立與否,在投保時缺乏可評估的資料,故風險評估難度較高。

(五)投保案件的金額比較

訴責險的投保案件,保全(保險)金額呈高低離散分布狀態,從數千、數萬、直至數十億不等;

繼續執行擔保的案件,因大部分會涉及不動產,故繼續執行的金額,普遍偏高,大部分應在百萬以上,畢竟小額案件大家也沒有浪費時間折騰的動力和必要。

(六)損失金額的比較

訴責險的保全錯誤造成的損失,除了極個別時間跨度很長的案件,累計的利息會超過本金,造成全損外,其他房產類的貶值損失,通常全損比較難。

另外,因投保案件金額高低離散,故損失金額,高低離散度分布區間也大。

繼續執行擔保,一旦出險,就會造成全損。加上大部分會涉及不動產類,基本都是百萬起步,故單案的損失金額要遠超過訴責險的單案損失金額。

(七)出險概率的比較

訴責險投保時可借助原告的證據資料進行評估,故出險概率可有效控制;

繼續執行擔保,投保時無資料評估風險,故出險概率無法有效控制。

(八)長尾效應比較

訴責險和繼續執行擔保的風險,都是法律訴訟的風險,都存在長尾效應。但二者仍有所區別。

訴責險的長尾,在不同案件中表現是不同的。

訴責險的承保案件中會有部分法律關系簡單的案件,這部分案件,結案周期短,長尾不明顯;但部分大額或復雜的案件,長尾效應非常明顯,也就是長尾效應在整個險種中有體現,但并不是所有案件。

也就是訴責險的尾巴長短不一致。

但繼續執行擔保,很多案件涉及的都是大額的不動產訴訟,其案件的審理會曠日持久。也就是長尾效應在繼續執行擔保中會非常突出。

道理很簡單,如果一個案件很快會審結,原告就不需要提供擔保要求繼續執行了,只需要等到異議之訴結案即可。

一般投保的案件,均是預估審理周期很長,或者當事人會反復訴訟,阻撓執行的案件。

故繼續執行擔保普遍尾巴比較長。

(九)追償的重要程度比較

因訴責險可有效評估風險,因此追償并不重要;

由于繼續執行擔保無法有效評估風險,且單案承擔賠償的金額高,故能否在承擔責任后再行追償非常重要。

(十)投保人的信譽和經濟狀況的重要程度的比較

在訴責險中,如果我們有效評估了保全錯誤的風險,就可以不考慮投保人的信譽和經濟狀況問題,畢竟保全不錯誤,即使其信譽不高,經濟狀況不好,也不會導致出險。

但在繼續執行擔保中,投保人的信譽和經濟狀況就顯得非常重要了。

如果將來案外人的異議成立,也就是繼續執行是錯誤的,投保人/原告就需要將已劃走的執行款項執行回轉。

如果原告信譽好且經濟狀況好,則款項有可能執行回轉,不需要擔保人承擔;如果其信譽不好和/或經濟狀況不好,則不愿或無法執行回轉,就需要擔保人承擔擔保賠償責任。

(十一)可承保的總案件數量規模的比較

訴責險的總案件數量多,大部分到法院起訴的案件,都可以投保訴責險。

繼續執行擔保的案件,涉及的數量就非常少,只占訴責險可承保案件數量的極少比例。

畢竟一個案件只有原告勝訴后,走入執行階段,才會發生案外人異議。

而案件從起訴開始,一部分勝訴一部分敗訴;去掉敗訴的,勝訴的涉及執行;而執行時,大部分不會產生執行異議;產生執行異議的,又是其中的極少一部分。

也因此,繼續執行擔保難以有效形成規模,很難以規模覆蓋單案出險風險。

四、保險公司對繼續執行擔保的應對

既然繼續執行擔保在投保時保險公司能夠評估的只有原告的信譽和經濟狀況,出險后基本都是全損,且追償又非常重要,那么這像什么?像極了信用保證擔保。

那么,如果想參與繼續執行擔保,建議將其開發成信用保證保險,用信用保證保險的思路去經營和健全風控措施和手段,且可以獲得追償權。

建議的風控措施如下:

(一)產品的保費充足率要充分評估

因繼續執行擔保的案件總數要遠遠少于訴責險的案件,故不能用訴責險的思路,以規模覆蓋單案出險風險;

且出險案件的單案損失金額又高,故需要有效充分評估其中的出險率后制定合理的費率,并科學設定費率調整因子。

(二)專業團隊評估風險

因部分案件存在可以評估異議是否成立的情形,而異議的評估需要借助專業的經驗和手段,故仍應借鑒訴責險的風控手段,由法律專業團隊進行風險評估。

(三)充分考察投保人的信譽程度和經濟能力

繼續執行擔保,如果異議成立后,原告的信譽好,則擔保人代償風險低,也即出險概率低;如原告的信譽不好,則擔保人代償風險高,即出險概率高;

繼續執行擔保,如果異議成立后,原告的經濟能力強,則不需要擔保代償,也即出險風險低;反之,則風險高。

(四)反擔保措施的運用

對于信譽不好的投保人,要求其提供反擔保措施進行反制。

(五)建立完備的追償體系

最后一步非常重要,就是要建立完備的追償體系,以便在出險后,有效的開展追償工作,以彌補損失。

綜上,繼續執行擔保在投保時無法有效評估風險,因此建議審慎對待;如需參與,建議將其開發為信用保證保險,使用信保產品的風控手段和思路去經營繼續執行的擔保。

閱讀排行榜

-

1

訴責險風險評估:第一次訴訟未交訴訟費撤訴了,再次訴訟保全風險高嗎?

-

2

保全錯誤的100個理由:突破合同相對性的起訴及保全,引發了訴責險的賠案!!!

-

3

保全錯誤的100個理由:基于重復的訴訟請求的保全,引發了訴責險的賠案!!!

-

4

保全錯誤的100個理由:內部印章管理混亂錯誤起訴,引發的訴責險賠案!!!

-

5

保全錯誤的100個理由:被推翻的工程造價鑒定報告,引發了訴責險的賠案!!!

-

6

保全錯誤的100個理由:起訴索賠稅款變更為返還發票,會構成保全錯誤嗎?!!

-

7

保全錯誤的100個理由:購買事故車后提起3倍車款賠償訴訟,會構成保全錯誤嗎?!!

-

8

保全錯誤的100個理由:推翻生效調解協議的財產保全,會構成保全錯誤嗎?!!

-

9

保全錯誤的100個理由:甲方訴乙方賠償工程質量維修金兩次撤訴,被判保全錯誤賠償損失!

-

10

保全錯誤的100個理由:甲方訴乙方返回超付工程款的財產保全,被判賠償70萬元!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

董事長變更后,中國人壽新添80后女總助

-

10

國內首家批發保險經紀公司來了,保險中介未來將走向何方?