合同生效后身體有異常,需要跟保險公司說嗎?

- 2024年10月12日

- 17:43

- 來源:公眾號許岑cen

- 作者:

你好,我是許岑cen。

單位組織體檢/我想復查/我想找醫生看看。如果查出什么,需要跟保險公司說嗎?

我本來沒太上心,回答完就過去了。但時間久了,發現有類似疑問的人不少,而且網上對此還七嘴八舌、各執一詞。

01

如實告知和補充告知

很多保險產品在投保時,會給我們一張健康問卷,問我們身體情況怎樣,特別是醫療險和重疾險。

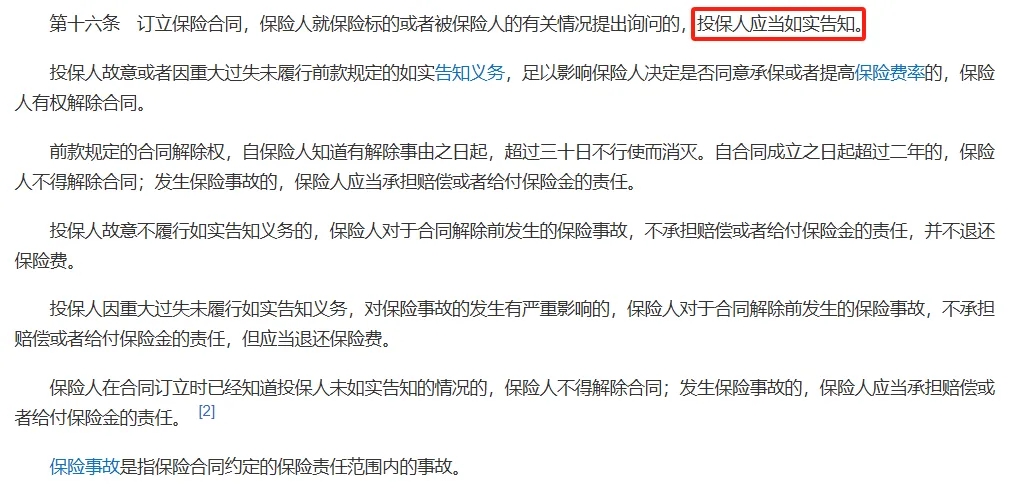

根據我國保險法第十六條,對于這些詢問,投保人(出保費的人)應該如實告知。

具體該怎么告知呢?

1. 對于詢問的內容:如實告知

2. 對于沒詢問的內容:不用告知

3. 進行告知的時間:投保時(保險合同生效前)

如果投保時因為各種原因,投保人沒有完整地如實告知,該怎么辦呢?

——找保險公司把漏了情況補上,也就是補充告知,簡稱補告。

核保員會重新審核,判斷是否修改承保結論。

所以,“補充告知”這件事本不存在,因為有人在投保時沒有完整地如實告知,保險公司這才發明了這個流程,做一波補救。

因此,補充告知的原則和如實告知,完!全!一!樣!

雖然進行補充告知的時間點是在投保之后,但需要告知的內容僅限投保之前(保險合同生效之前)的情況。

02

什么時候需要補充告知?

投保人在投保時,對保險公司的詢問,沒有完整地如實告知,有遺漏的內容。

除此之外,都不用。

因為小D在投保時沒如實告知,需要補告甲狀腺結節。

因為小R知曉自己有肺部結節,是在保險合同生效之后。

所以說,再遇到“要不要補充告知”的疑問,2步走:

1. 這個情況發生在投保前,還是投保后?

問了:需要,盡快聯系保險公司叭。

不做補充告知,也是投保人的選擇,那么就要承擔可能的法律后果,保險法里都寫清楚了。

保險合同生效后,被保險人新發生的身體情況,不用跟保險公司說。

更沒權力因為這些新情況,修改承保結論,甚至解除保險合同。

不是我大呼小叫,是真的有保險公司拿著雞毛當令箭,這么干過。

真是神操作,我好無語(一句國罵醞釀在嘴里)。

對于這類保險公司,我的態度是,不慣著。

至于保險合同生效后去體檢/復查/看病,保險能不能賠,就是另一個問題了,下次再說。

閱讀排行榜

-

1

重疾險的理賠門檻太高了,快死了才賠錢,有什么用?

-

2

結腸炎,怎么買保險?

-

3

買分紅險,背后的保險公司得有這2個特質!

-

4

中高端醫療險,到底好在哪兒?

-

5

寫保險文章,是在為客戶“解壓縮”

-

6

既往癥:醫療險能買上,為啥用不上?

-

7

醫療險報銷,逃不開這3個關鍵詞

-

8

想退保?千萬別找退保黑產!

-

9

保險金受益人,看這篇就夠了

-

10

母嬰險太多、難選?這篇解決問題

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

董事長變更后,中國人壽新添80后女總助

-

10

國內首家批發保險經紀公司來了,保險中介未來將走向何方?