第四套生命表要來了,養老年金要縮水了

- 2024年07月16日

- 18:22

- 來源:公眾號許岑cen

- 作者:

你好,我是許岑cen。

說明:保險定價三要素是預定死亡率、預定利率、預定費用率。

最直接的例子就是定期壽險。如果在一定期限內死亡率降低,說明出險可能變小,保險公司要賠付的概率也變小。在其他條件相同的情況下,保費也就越少。

02

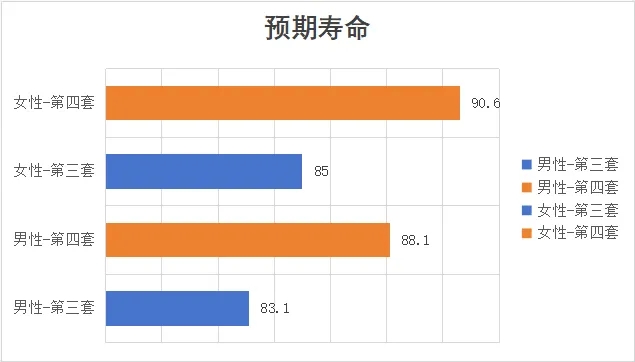

新生命表說了什么?

說明:養老保險的購買人群死亡率更低,因此養老保險和健康保險用的是不同生命表。

03

養老年金會怎么變?

預期壽命長了,一樣多的保費交進去,我們每年能領到的錢必然變少了,因為錢被平攤到更長的時間里去了。

養老年金的高收益(IRR),本質上是對長壽的獎勵:活得越久,收益率越高,越賺。

但凡事一旦普遍化,就不再稀罕了。當長壽不再是“古來稀”,保險公司采用新的生命表后,養老年金的這份獎勵,也會隨之消失。

養老年金的定價需要參考歷史數據,是一門“后驗”的學問。這種政策滯后也給了我們占便宜和套利的機會。

因為長壽的現實已經到來,而現在還是窗口期,還能買到按10年前老生命表定價的產品。

只要上車,就是賺到;能買到好產品,就是更賺!

閱讀排行榜

-

1

重疾險的理賠門檻太高了,快死了才賠錢,有什么用?

-

2

結腸炎,怎么買保險?

-

3

買分紅險,背后的保險公司得有這2個特質!

-

4

中高端醫療險,到底好在哪兒?

-

5

寫保險文章,是在為客戶“解壓縮”

-

6

既往癥:醫療險能買上,為啥用不上?

-

7

醫療險報銷,逃不開這3個關鍵詞

-

8

想退保?千萬別找退保黑產!

-

9

保險金受益人,看這篇就夠了

-

10

母嬰險太多、難選?這篇解決問題

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

董事長變更后,中國人壽新添80后女總助

-

10

國內首家批發保險經紀公司來了,保險中介未來將走向何方?