火與冰的纏綿,解密8.8%-2.75%中國保險業預定利率調整簡史

- 2024年06月21日

- 18:15

- 來源:

- 作者:添腹一餅

作者:添腹一餅

編輯:顧檸

來源:險企高參

日前,險企紛紛宣布停售3.0%的增額終身壽險引人深思。回首保險業的預定利率歷程,數次調整的背后是行業的興衰與變遷。過去30年的保險預定利率,基本可總結為四個階段:1999年6月之前;1999年6月至2013年8月;2013年8月至2019年8月;2019年8月至今……

90年代的“饕餮盛宴”

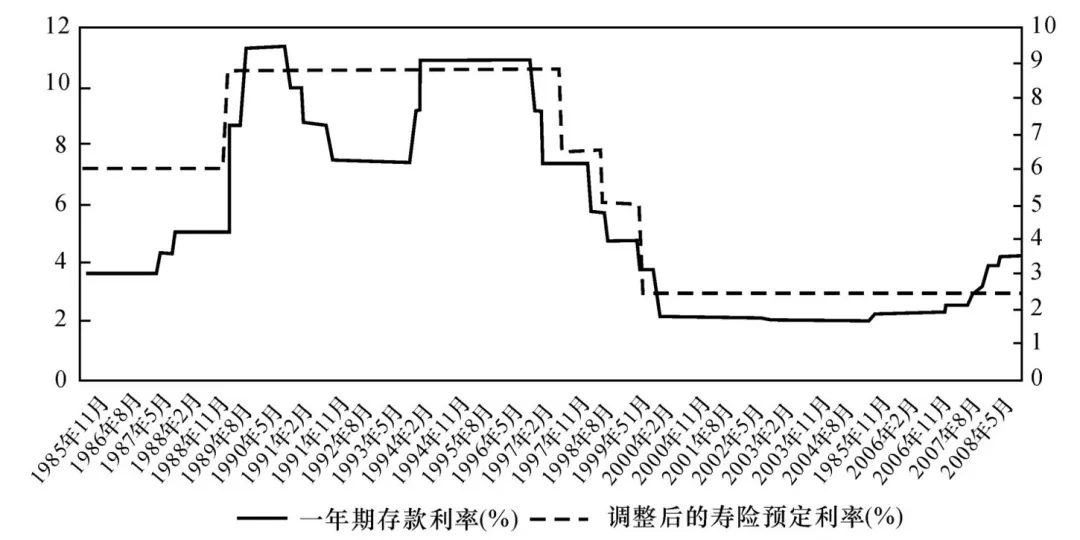

1999年6月之前,銀行及保險利率雖不斷下行,但仍居高位。

古語有云:“禍兮福之所倚,福兮禍之所伏。”此言正可用于描述1999年6月之前的保險市場。那時,險企可自行設定保險產品的預定利率,甚至能高到10%左右,高利率如同誘人的果實,吸引著無數投資者。然而,正如“水滿則溢,月盈則虧”,高利率的背后隱藏著巨大的風險。利差損的逐漸積累,如同暗流涌動,預示著未來的危機。

果然,1996年5月開始,央行對銀行存款利率進行了8次下調,從10.98%的高點逐漸下降到最低的1.98%(1年期)。而保險資金的投資回報率卻長時間徘徊在低位。資料顯示,彼時的險企投資回報長時間徘徊于5%之下,遠低于其時壽險產品6%至8%的保底利率。\

圖:存款利率及壽險預定利率

這種“利差倒掛”的現象,使得險企陷入了困境。以中國平安為例,其高預定利率與低投資收益率之間的巨大差距,導致公司虧損嚴重。1997年以前所銷售的壽險預定利率?達8.8%,?投資收益率連續5年都超不過5%。當時平安累計保費收?達300多億之巨,“利差損”成為平安上市前最揮之 不去的陰影。

圖:存款利率及壽險預定利率

然而,面對這樣的困境,初入保險行業的大玩家們不僅沒有“斬?決”反而視之為搶占市場的良機,瘋狂開展業務,甚?通宵開門收單。在那個時期,許多營銷人員都無需費心主動尋找業務,因為源源不斷的業務機會如同潮水般涌來,讓他們應接不暇。公司的收銀臺每日燈火通明,直至深夜才緩緩關閉,更有甚者,晝夜不息地迎接著源源不斷的資金流入。

特別值得一提的是,1997年11月的最后一周,眾多公司的保費收入在一日之內便輕松突破了千萬大關,營銷員的人均業績更是超越了平日的幾十倍之多。這場饕餮盛宴到了12月才結束。

在這場狂熱中,美國友邦保險卻保持了清醒的頭腦。堅持穩健的經營策略,將預定利率維持在4%至5%的相對較低水平。雖然這在當時看來,似乎與中資險企缺乏競爭力,但卻使其避免了利差損的風險。正如古人所言:“塞翁失馬,焉知非福。”友邦的穩健經營策略最終為其帶來了長遠的利益。

面對行業的亂象和利差損的威脅,原保監會果斷出手,于1999年6月將保險預定利率調整至2.5%。雖然短期內給險企帶來了不小的沖擊,但從長遠來看,卻是行業的福音。

低利率時代 投資大于保險

1999年6月至2013年8月,長期2.5%的保險預定利率,保險機構亟待破局。

面對利率風險與利差損的雙重困境,各家機構紛紛將希望寄托于新產品來突破重圍。中國人壽、中國平安、太保壽險各?尋找突圍?向。他們不約而同地推出了“保險保障偏低,投資風險部分或全部由投保人承擔”的投資型產品,成為了各家公司追求規模與保費的利器。國壽選擇分紅,如同穩健的舵手,守望著航向的平穩;平安則激進地借助投連,似乎在狂風巨浪中尋找著更刺激的航程;太保則居于中游,啟用了萬能,試圖在穩健與激進之間找到平衡點。

圖:壽險、分紅險、萬能險、投連險特點對比

然而,正如古人云:“物極必反,否極泰來。”在這風起云涌的市場中,沒有永遠的勝者。2007年至2008年,上證指數跌幅達60.10%,中國股市全球跌幅第一,保險業投資收益大幅下降。截?2008年11?底,全?業實現投資收益930多億元。?2007年保險業實現投資收益2791.7億元。同期13家主要壽險公司的投連險賬戶收益,其中激進型和平衡配置型等與股票市場資本市場關聯度較?的賬戶全部呈現虧損。

2008年國慶前后,退保潮已在天津、山東等地蔓延開來,部分保險公司的退保率更是高達驚人的50%。而在廣東地區,投連險退保也正呈現出愈演愈烈的趨勢,令人憂慮不已。雖然上海、江浙一帶的投連險客戶尚未出現大面積退保現象,但市場的萎靡不振已是不爭的事實。往日的繁榮與熱鬧,如今已化為烏有,市場銷售更是不能與去年同日而語。中國人壽原總裁萬峰對于投連險提出了公開的反思,“在當時的市場水平下,中國并不具備發展投連險市場條件”。

市場化費率改革開啟 險企喜迎“4.0”

2013年8月至2019年8月,開啟利率上調,一度超過銀行存款利率。

正是在這樣的困境中,保險業開始了自我調整與變革。2013年,預定利率的桎梏被打破,保監會啟動了人身險費率市場化改革。這是一場深刻的變革,如同春風化雨般滋潤著保險業的發展。普通型人身保險的預定利率上限被放開,保單法定評估利率提升至3.5%,甚至養老年金等保單可上浮至4.025%。這一改革為保險業注入了新的活力,提升了其在金融市場上的競爭力。

在此階段,銀行一年期存款利率呈現逐年下滑的趨勢,從原本的3%穩步下降至1.5%,顯然買保險比存銀行更合適。

值得一提的是,正是在2013年左右的節點,劉益謙投身于國華人壽,張俊則邁入了富德生命人壽,而眾安在線也在同年11月迎來了盛大的開業慶典。

保險行業歷經一段繁榮的發展時期后,又迎來了一次變革的浪潮。2016年,“償二代”政策正式落地,中國保險業由此前的規模導向逐步轉型為風險導向,這一轉變使部分險企開始暴露出償付能力方面的隱患。在這波變革中,天安人壽、華夏人壽、天安財險以及易安財險等四家保險機構逐漸顯現出問題,后幾年相繼被接管。

“3.0%”利率難保 險企再面十字路口

2019年8月至今,保險預定利率再度下行。2019年8月保險監管部門規定年金保險的預定利率不得高于3.5;2023年8月1日,保險產品的預定利率不得高于3.0;2024年6月,部分保險公司將于6月底停售預定利率3.0的增額壽,并將推出預定利率2.75的增額壽。

險企再次站在了變革的十字路口。預定利率的下行、監管政策的調整、市場競爭的加劇……然,正如古人所言:“變則通,通則久。”未來會不斷考驗險企的智慧與勇氣。

閱讀排行榜

-

1

千億中銀三星人壽嬗變:新晉一名副總經理;中航集團欲“出走”,24億增資謎團待解…

-

2

陸金所元老計葵生離場,多位董事變更;12.5萬億中國平安重構科技版圖:金服與科技合并,老將盧躍領航;上半年業務利潤暴跌超八成

-

3

將帥齊換,友邦壽險高層人事地震:平安人壽總經理余宏空降,張曉宇內部晉升集團區域CEO;友邦人壽“平安化”背后有何深意?

-

4

七成股權懸而未決,“富二代”長生人壽高層又生變局:總經理沈逸波退居二線,70后董秘周捷接棒?前三季度虧0.79億,經營困局待解

-

5

前三季度巨虧7.5億!友邦系老將加盟,華泰人壽能否重振“小而美”風采?

-

6

共攬2.55萬億!揭秘八大上市保司十月保費江湖:人身險單月7家負增長,國華人壽前十月降幅12%;平安財增速領跑老三家

-

7

平安銀行原高管跳槽“失敗”跨界保險!?53歲蔡新發任友邦保險集團首席創新官、創新辦負責人,直接向李源祥匯報…

-

8

“天價外腦”出走?!9000萬年薪李源祥宣布辭任友邦人壽董事長,陳榮聲代行職責;前三季度凈利增盈15%,分支機構擴張加速…

-

9

年內又雙叒叕舉牌!險資為何頻頻看好交通股?|七日談

-

10

中融人壽“準85”后副總經理陳堃被爆失聯!曾任恒大人壽投資管理中心總經理,去年“老領導”朱加麟被調查…

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

董事長變更后,中國人壽新添80后女總助

-

10

國內首家批發保險經紀公司來了,保險中介未來將走向何方?