平均每天發生110起事故 醫美之痛 保險來止?

文/黃玉璐

“女子花23萬元隆胸,居然做出四個胸。”

12月18日,一則隆胸事故新聞,又將久治不愈的醫美行業之殤推至公眾眼前。與之相伴的,是消費者與正規從業者的普遍困擾。

根據《中國醫美“地下黑針”白皮書》,中國醫美行業合規執業者大約1.7萬名左右,非法執業者數量卻超15萬人。與之相“匹配”的,是高企的醫美事故量,據統計,每年黑診所發生的醫療事故約4萬起,平均每天110起。手術失敗、登門求償、媒體曝光、告上法庭……醫美事故中的受害者也墜入漫長的維權深淵。

直視醫美痛點,保險產品應運而生。2015年前后,“醫美保險”概念就在國內生根發芽,相關產品頻頻問世,醫美與保險企業試圖跨界聯合,用保險產品促進行業健康發展,為正規機構、醫師以及消費者保駕護航。

但業內人士透露,此前醫美保險“市場反響平平”,業界與消費者的接受度都相對較低,不過這并沒有澆滅醫美機構與險企的熱情,12月10日,專門從事醫療美容投資和管理的聯合麗格集團剛剛與平安產險北分共同推出定制專屬醫療美容醫師責任保險、醫療美容意外傷害保險。

前路跌跌撞撞,前景尚不明朗,為何仍有企業“癡心不改”,推出醫美保險產品?醫美保險又能否成為醫美行業與求美者的“止痛劑”?

交織的問題與期望,切開醫美頑疾的“一體多面”。

A面:亂象叢生保險出世

醫美機構與險企聯合推出保險產品的背后,是久被詬病的行業亂象。

2019年暑期,遼寧大連、河南南陽接連發生兩起整形致死事件,其中南陽女護士整形致死案中,麻醉醫師未在該機構注冊,屬于違規執業。11月底,央視又曝光“3天學會做整形,賓館會議室里手術”的醫美亂象。

對比4年前,如今醫美行業的投訴量翻了不止10倍。中國消費者協會數據顯示,2015年,全國消協組織共收到關于醫療美容行業的投訴483件,而2018年全年該數據為5427件,僅2019年上半年,相關投訴已達3535件。

《2017中國醫美行業黑皮書》寫道,國內醫美行業,不能提供營業執照和醫療機構職業許可證的醫美機構數量超6萬家,是正規診所的6倍,黑診所年手術量為正規診所的2.5倍,超2500萬例。

“中國醫美行業迄今為止就沒有一天進入過正軌。”作為醫美行業資深從業者、投資人,聯合麗格集團董事長李濱直言。

同時,違規、非法機構的壯大威脅到正規機構的生存,消費者也“選擇恐懼”。

李濱接受新域實驗室(ID:hellolaoban)采訪時表示,違規機構通過美容院等渠道“截胡”,求美者無法對接正規醫生,出現客流極化——好的醫生沒有客人,消費者無處尋找正規醫生,“黑醫美”卻門庭若市。線上問診平臺“美大夫”CEO楊文罡透露,如今,一些消費者為了“避坑”,甚至到整形醫院換藥室門口“蹲”野生案例。

醫美保險的出現,劍指行業亂象,行業協會也發起呼吁,試圖通過保險機制與聯盟,為正規機構、醫師及消費者提供“庇護”。

2017年7月,中國整形美容協會醫療風險管控中心向正規醫療美容機構發出加入“醫美保”保障項目的邀請,希望通過管控中心對相關醫美機構進行資質審核確認,由保險公司保障聯盟提供針對正規醫美機構、醫師及求美者的全方位保險保障。

那么醫美保險究竟如何促進行業規范發展?

楊文罡解釋稱,醫美行業醫療事故的發生主要緣于非法行醫與過度治療,從源頭上,醫師險的作用在于對合規醫生及其執業范圍進行認證。但醫師責任險并非執業醫生的“免罪金牌”,平安產險北分方面介紹,如果醫生在投保第一年發生惡性事故,產生理賠,那么第二年就要漲價,甚至不準投保。

也就是說,險企首先會對投保醫師責任險的醫生進行合規性審查,避免自身承擔過大風險,保險即成為醫生的“資格證”。

醫美意外險則試圖縮短消費者與機構的周旋時間,使消費者盡快得到經濟上的理賠救濟,同時也形成數據沉淀,以提供行業監管與規范上的參考。

據介紹,此次聯合麗格與平安產險北分推出的兩款保險新產品,其中“醫療美容醫師責任保險”針對醫生群體,分為手術類與非手術類保額,年累計賠償額最高可達200萬元。醫美機構可通過險企為旗下醫生投保,公立醫院及個人執業醫師則可以通過入駐線上問診平臺“美大夫”,為自己購買醫師責任險。

“醫療美容意外傷害保險”針對求美者,投保金額和保額分為多個檔次,最低投保金額70元,保額10萬元。

此外,此次兩款保險產品引入中國美容整形協會風險管控中心作為第三方機構,管控中心醫師專家資源庫中的認定委員們輪流“出馬”,以助醫療事故發生的快速評估認定,實現及時理賠。

李濱坦言,此次兩家企業攜手,同樣是希望用保險產品,倒逼行業誠信機制的完善,讓醫美醫師責任險成為執業醫生的“通行證”,讓醫美意外傷害險成為消費者的“護身符”。

同時,業內人士表示,在醫美行業發展較為成熟的國家,普及的保險已成為行業正規發展的助推器,也在反哺保險業的生長,實現“風險共擔”“收益共享”。

資深保險從業者方肯告訴新域實驗室(ID:hellolaoban),在日本、韓國、泰國等醫美行業較為發達、醫美滲透率較高的國家,醫生、機構及消費者通常會主動或配套購買醫師險與意外險。

B面:幾經嘗試 險阻重重

保險助力醫美的構想是完美的,但先行的列車負載著缺憾。

在此次保險產品發布會上,李濱坦承,早在2015年,聯合麗格便與另一家險企合作,推出過類似的保險產品,但“市場反響平平”,對此次兩款產品的推廣前景,李濱甚至公開表示:“我想告訴大家,我們仍然對困難要抱有一定的心理準備。”

2015年以來,多家險企與互聯網醫美平臺陸續推出相關產品,如號稱互聯網首款面部局部保險的陽光保險“美唄”、中國人保醫美意外險、華安保險“貌美如花綜合意外險”、眾安醫療美容險和醫美醫師責任險、新氧“氧氣保”等。

但面向消費者的醫美意外險難被“買單”,醫美醫師責任險也常被“空置”。

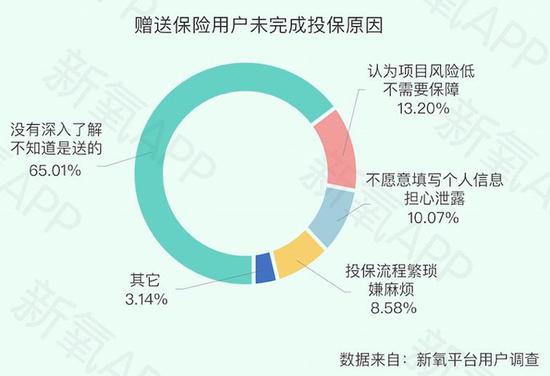

在“淘寶保險”上,華安保險推出的97元“貌美如花綜合意外險”上線4年有余,總成交記錄為100次,遠低于其他種類的意外險;而新氧發布的《2019醫美行業白皮書》顯示,過去一年,新氧免費贈送出73萬份醫美醫療意外保險,但僅13.74%的用戶填寫完整的投保信息并獲得該項保障,86.26%的用戶未完成投保。

李濱指出,目前“很多醫生就算買了保險,出了問題也不找保險公司理賠”。

“醫療美容意外險短暫地推行過一段時間,但由于缺乏系統、專業的規劃,醫療的事故率、功能性損傷發生率、效果責任認定部分的風險認定不足等情況,使得醫療美容行業的保險產品有價無市,發展得并不是很理想。”中國平安財產保險股份有限公司北京分公司團體事業部總經理李劍云指出以往醫美保險偃旗息鼓的原因所在。

方肯也告訴新域實驗室(ID:hellolaoban),過去,部分醫美保險產品缺乏深耕細作,“推一個產品,推完就算了,但醫美市場變化多快呀,產品疊代多快呀”,對應的保險產品卻沒有跟上,同時,在保險業,“前幾年都沒太重視數據收集和運用”。

醫美保險產品推廣難,也與消費者的保險觀念尚不普及有關。

“中國保險業還在上升期,全民保險意識還在提高中。前兩年的統計,中國人均壽險保單持有量僅為0.1份,遠低于發達國家1.5份以上的水平。”方肯解釋道。

新域實驗室(ID:hellolaoban)隨機采訪了7位95后女性消費者,僅1位聽聞過“醫美保險”的概念。有過醫美消費的陳默與單丹則稱,后續如果有醫美消費,也不會購買醫美意外險。受訪的兩位80后女士對醫美保險產品頗感興趣,認為只要保險產品價格合理,占醫美消費項目價位的比重不大,會配套購買。

而在年輕的陳默、單丹看來,術前選擇口碑好的醫生比買保險更重要,“我相信我選擇的技術過硬的醫生,即使出了事情,用媒體和輿論的力量也可以解決”;術后修復比單純賠錢更重要,“如果沒做好,整形醫院肯定會重新做,這需要一些精力去糾纏,要是做得更差,直接掛了,那保險賠了我也掛了,還是沒用”。

多次醫美消費的陳默說,她到機構消費時從未被工作人員推薦醫美意外險,對這類險種也并不知悉,在她看來,機構推保險,就是變相表現不自信:“你在我家做手術,買個保險吧?”

正如李濱所言,“中國醫美行業對保險的接受度不太高”,包括消費者的保險概念尚未普遍形成,醫美消費缺乏理性。

加之醫美行業的“荒蠻”現狀,進一步“拖累”了保險產品的推行。

李濱曾撰文揭露,一些心術不正的機構,也不會希望顧客理性消費、購買保險,因此短期內難以接受醫美意外險。

“市場需要有責任感的強者。目前醫美行業良莠不齊,(醫美保險)市場沒培育好。”方肯認為,醫美企業是否具有規范市場的意識,對于推廣保險產品也很重要,但有這份責任感的企業還是太少。

李濱也坦言,中國醫美行業仍處于尚顯稚嫩的“嬰幼兒時期”,消費者的認知也很欠缺、很早期,甚至認為:“保險產品到底能不能推得動不清楚,我們也沒有十足的信心保證這款產品會賣得好,或者大家都能接受。”

C面:行業頑疾 多方共治

盡管多方試圖通過保險機制凈化行業生態,但業內人士觀點認為,針對醫美行業沉疴,還需多方“共治”,保險僅是助力之一,何況醫美保險的推行有賴于行業的規范發展。

在方肯看來,醫美行業與保險行業是互相成就的關系,普及的保險產品是醫美行業的“助推劑”,也是違規操作的“照妖鏡”,同時醫美保險的推廣工作也需要健康、良性、成熟的醫美生態來促進。

當被問及是否有針對個人的醫美意外險產品時,一位保險經紀顧問答復稱:“目前保險公司也只能接受(整形美容)協會會員單位的投保,單店的風險大,保險公司不可能跟個人承保。”

李濱稱,從醫師投保了也不愿找理賠、機構不愿推薦保險等現象可以看出:“大家的心態并不成熟,進而說明整個中國醫美行業的生態也很幼稚。任何一個行業,當對保險產品排斥、回避、害怕,甚至不愿意提起的狀態存在時,說明這個行業是不成熟的,不夠現代化。”

而在從業者眼中,靠保險來推動中國醫美行業“茁壯成長”,還遠遠不夠,少數企業的努力嘗試也催不熟醫美行業。

“我們做美大夫、共享醫院、引進保險,實際上都是在倒逼誠信機制。但靠我們一己之力是非常小的,就像螞蟻向大象收保護費一樣可笑。”李濱感慨,僅個別機構倡導規范,對改變行業環境而言,實在鞭長莫及。要想真正實現醫美行業的健康發展,完善的立法、直擊要害的監管、政府對消費者的教育、保險機制的護航、民營醫美機構的自覺等,都必不可少。

“保險,對大多數行業,都起到‘助推’的作用。”方肯總結道,想治療醫美行業的亂象頑疾,就需要“專業的醫師隊伍、行業的規范標準再加保險的保駕護航,更重要的是新聞媒體幫助正能量和醫美資訊的傳播”,種種推力都不可或缺,“我覺得是‘共業’,缺一不可”。

“市場需要培養,服務需要提高。”方肯表示,無論對醫美行業還是保險行業而言,未來都“需要我們共同花時間,用共同的智慧”解決問題。

“想想20年前買汽車,一個樣子。”方肯以車險舉例說明,從不屑一顧到欣然接受,各方都還需要時間,車險“從草案到立法‘交強險’,用了13年”。

目前,方肯供職的險企正在打算與合作機構進一步改良醫美保險產品。“我們雖然為規范市場走出了第一步,但下階段還要把產品升級。保險要真正起到保障作用,就如同車險一樣,開始時大家也不認,現在隨著服務和后續理賠的提高、便捷,大家主動購買已成常態。”方肯說。

潛在困難面前,對行業發展和兩款保險產品的未來,李濱仍抱有期待,稱希望能與合作險企打磨出一款比較適合中國醫美行業真實數據情況的保險產品。“也希望能夠借助保險產品為行業規范賦能,為整個醫美行業規范貢獻一份力量。”目前,聯合麗格第一醫療美容醫院已成為首批平安專屬定制保險承保醫院之一,有20余名醫師入保。

不少保險業者依然認為醫美保險是藍海,是可持續增長的行業,并認為要加強不同企業的跨界合作才能實現雙贏,比如方肯認為,“現在來看,要同產業龍頭企業合作,深挖他們的數據,這樣才不是‘盲人摸象’”,而“合作越深入,相信產品接地氣,市場才會越喜歡”。

(應受訪者要求,方肯、陳默、單丹為化名;圖片來源:視覺中國)

責任編輯:李思陽

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)