原標題:【深度】14年了,為何病人和醫院都遲遲不能接納商業健康險?

記者:任悠悠

又是一個去請求會診的日子。只是去的人不是患者,而是浙江微甲醫院保險辦公室的主任吳亞芳。

微甲醫院是國內首個甲狀腺、乳腺疾病專科醫院,也是一家由醫生集團全資成立的民營醫院。醫院成立不久便被納入省級和市級醫保定點報銷單位,不僅如此,還有很多帶著商業健康險過來就診的患者。因此,作為保險辦公室主任的吳亞芳總是在醫院和保險公司之間打轉。

手里攥著一位剛在本院做完甲狀腺手術的患者病歷資料,吳亞芳嫻熟地上到浙江某大型三甲醫院的病理科那一層,拿出患者的病理玻片要求會診,病理科醫生根據實際情況出具會診單。這也是她最需要的東西。

通常按照正常流程,做完手術之后,被保險人只需出具保險條款上認可的醫院給予的相關證明,就可以直接去保險公司走賠付流程。但是,幾乎在所有的大型醫療保險條款上寫著,被保險人可以獲得賠付的條件之一就是需要出具二級或二級以上公立醫院的證明。

也正因此,即使擁有一支三甲醫院主任級別打造的甲乳團隊的微甲醫院,還是需要為購買了商業健康險的患者代辦公立醫院的相關證明。“雖然不是太大的事,但總歸沒有公立醫院能夠直接去理賠來的方便。”吳亞芳對界面新聞表示。

“現在的商業健康險公司對民營醫療關注得少,所以對諸如醫生組建的醫療集團一無所知。”一位從事保險業15年的資深業務員對界面新聞如此表示。這不能怪商業健康險公司,內憂與外患都決定了它現在的狀態。

時間回到2005年。當年,人保健康、平安健康、瑞福德健康(由陽光健康更名而來)、昆侖健康等四家專業健康保險公司開業,開啟了中國健康保險專業化經營實質性的步伐。

根據中銀國際證券的《保險行業2019年中期策略》統計,“健康險”的定義涵蓋了四種險種——重疾險、商業醫療保險、失能收入損失險和護理險。

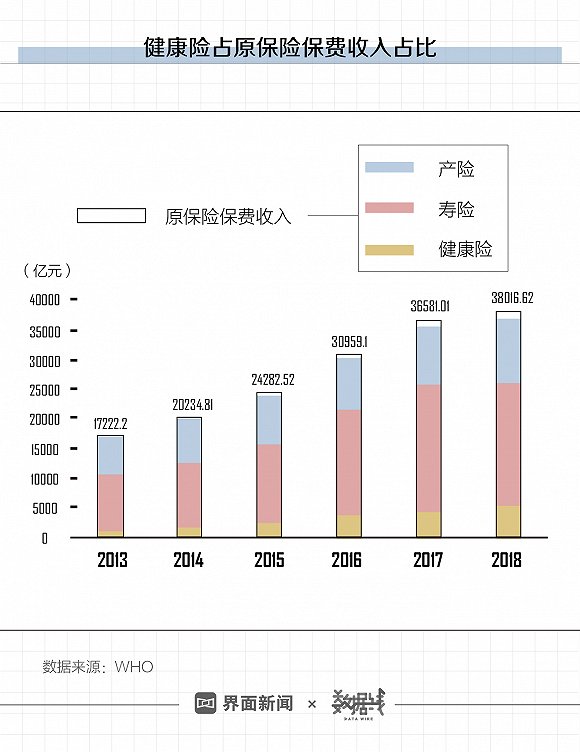

這些年商業健康保險業務增長迅速。根據銀保監會的數據顯示,2018年中國保險市場原保險保費收入38016.62億元,同比增長3.92%,健康險業務原保險保費收入5448.13億元,同比增長了24.12%,在產險、壽險、意外險中增長幅度最大。

但數據仔細推敲便另有乾坤:健康險的占比僅為14.3%,較壽險(54.5%)、產險(28.3%)業務相比規模仍舊很小。

不僅規模小,專業健康險公司整體上看業務也不盡如人意。最新的一波公司財報顯示,目前共有7家持牌的專業健康險公司,除去和諧健康因被銀保監會接管而未披露2018年年報外,其余6家都紛紛亮出了成績,其中人保健康(0.2億元)和平安健康(1.44億元)實現盈利,但其余4家都出現了不同程度的虧損。

更“慘”的是《2016-2017保險業風險管理白皮書》的剖析——目前,市場上6家專業健康險公司(不含瑞華健康)原保險保費收入總和占健康險行業原保費收入總量不到三分之一,健康險產品的銷售仍主要依賴于壽險公司和財險公司。

“健康險規模有限,而其中重疾險的性質類似于壽險,理賠額度和醫療行為無關,真正能解決醫療費用問題的是醫療險,市場份額更少,主要是因為商業保險機構面對處于壟斷地位的公立醫院體系缺乏有效的控費手段。”中國社會科學院公共政策研究中心特約研究員賀濱告訴界面新聞。

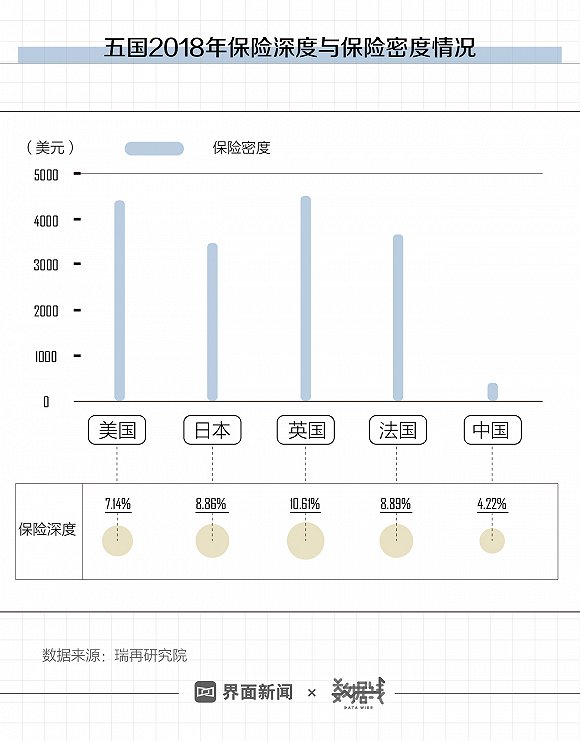

國際上評定國家保險普及程度的指標通常有兩個,分別是保險密度和保險深度。根據瑞再研究院sigma報告,2018年中國保險密度為406美元,位列全球第44位,同時期的全球平均水平為682美元;保險深度為4.22%,位列全球第38位,與全球平均水平6.09%相差1.87%。

在中國,2017年重疾險占到健康險的比例為56.8%,商業醫療險僅為32.3%。

根據 2017 年《社會藍皮書》數據顯示,2017 年中國中等收入家庭人口占全國家庭總人口的比例為

37.4%。安永在2016年對全國主要城市的2000名目標客戶進行了健康險調研,調研結果顯示,個人收入越高,有公司提供額外健康險福利的人數占比越高。

這一點,與獲得經緯投資的民營醫療機構卓正診所的情況相似。卓正診所方面告訴界面新聞,在其2019年門診量逾32萬的客戶群里,超20%是商業健康險客戶,且多是以公司集體購買保險等方式為主的高收入群體。

然而,也有人選擇儲蓄型的重疾險而非消費型的商業健康險,甚至任何保險都不夠買。《2018中國商業健康保險發展指數報告》顯示,認為自身發生重大疾病風險大的受訪者中,有82.1%尚未購買商業健康保險;47.8%的受訪者認為有必要購買商業健康保險,但其中已購買的比例僅6.7%。

“不相信保險公司,都是騙子。”王麗的媽媽就屬于堅定派,只要一提買保險就搖頭反對,更別說非儲蓄型的商業健康險了,“每年白給保險公司那么多錢了。”

“保險數目繁多,里面條條框框太多,別說老百姓不清楚,連我們很多業務員也不一定講的清楚。”前述資深保險業務員表示,不能排除健康險業務員隊伍中存在急功近利的人,帶著蒙混的心態進行銷售,給整個銷售市場帶來很不好的影響。

綜上所述,就算有了新“國十條”等政策出臺,居民可支配收入的上漲等有利因素的加持,健康險也發展得不溫不火,更不必提及發揮其控費作用。

“數據啊,沒數據,怎么做產品,怎么做風險控制?”一位不愿透露姓名的專業健康險公司的精算師告訴界面新聞。

一款保險產品的誕生,從產品設計、定價、責任準備金的計算、償付能力管理、資產負債的匹配等各方面,都離不開數據的支持。“保險公司對健康險的產品定價需要醫療費用的報銷情況,醫保社保的數據以及院內醫療費用使用情況的數據,如果沒有這些數據,健康險公司很難開發產品。由于商業健康險發展剛處于起步階段,給醫院帶來的收入占比也僅有大概3%左右,外加數據涉及到患者個人隱私,因此醫院也不會進行主動分享,這也是制約當前健康險發展的重要因素。”

盡管從國家層面上是支持商業醫療保險公司與醫療機構進行必要的信息共享,然而離具體實行還有一段距離。

中國社會科學院大學研究生院的尚鵬輝曾寫《制約我國商業健康保險高質量發展的突出問題》,其中就提到基本醫保業務由國家醫保局管理,商業健康保險由銀保監會管理,要加快發展商業健康保險需要多部門聯動,但具體由哪個部門牽頭支持暫不明確。

除了頂層設計之外,醫療機構也是難過的一坎。

《中國保險》曾撰文寫到,理論上,保險公司和醫療機構有眾多需要關聯的業務,比如核保、理賠和醫療過程風險管理等。但是,兩者屬于不同的行業,經營管理方式差別很大:保險公司作為營利性企業,而公立醫院管理方式為事業單位。兩者無論是獲得彼此支持還是在達成共同利益上,都尚未看到普遍認可的、可持續發展的模式。

截至2018年末,基本醫療保險參保人數達13億人,幾乎算得上全民參保。而公立醫院幾乎能看作是與基本醫療保險協同發展,并以龐大的體量穩坐多年“老大哥”的寶座,因此商業健康險攜的14年發展歷程和小體量用戶在其面前話語權很弱。

“中國商業健康險產品雖然數量多,但同質化比較嚴重。尤其是在尚未形成與醫療產業專家及數據資源深度協同的前提下,帶病保險產品的風險模型有待建立及完善,整體上健康險產品尚停留在面對健康人群的階段。”中國健康保險工作委員會沈堅副秘書長告訴界面新聞。

無法實現醫療大數據的同步協同,保險公司只能通過其他外圍辦法獲取數據,“通過國家圖書館、國家統計局等第三方發布的數據進行產品設計。”前述資深保險業務人員告訴界面新聞。

在被“一手遮天”的格局下,健康險也并非無路可走,除了現在市面上暢銷的“百萬醫療保險”外 ,非公醫療或許是其翻盤的拐點。

只是,這個“拐點”目前還處在發展階段。

“大型公立醫院畢竟是事業單位,有醫保控費管著,過度治療的情況雖然存在,但是不會太過分。民營醫院就不同了,它是以營利為目的,容易存在過度治療的情況。”前述資深保險業務員告訴界面新聞,早些年,民營機構的名聲不佳,多有宰客騙保的情況發生,更有莆田系之流,視人健康為印鈔機,肆意妄為。

即便情況已經有了逐步的改善,民營醫療機構的信譽等級也還需要提升。界面新聞曾報道過,中國非公立醫療機構協會常務副會長兼秘書長郝德明在第二屆醫交會上透露,社會辦醫的行業的社會信用建設形勢還非常嚴峻,“我們有2.2萬多家醫院,53萬家醫療機構,現在網上簽約全國社會辦醫服務承諾書的不超過4000家。”

盡管民營醫院在前兩年數量上已超過公立醫院,但就目前的業務體量而言,民營醫院對健康險公司的大佬們還少了些吸引力,《2018年我國衛生健康事業發展統計公報》顯示,2018年公立醫院診療人次為30.5億人次,民營醫院僅為5.3億人次。

可是現實是赤裸裸的——居民個人醫療支出費用不斷上漲,國家醫保控費步步升級,要緩解前兩者的壓力,發揮商業醫療保險的補充作用是必不可少的,這也是各大機構稱其為藍海的原因之一。

總有邁出第一步的人。

微甲醫院院長周功力告訴界面新聞,被保險人要獲得賠付,就得拿到全國二級公立以上醫院的診斷證明這一局面有望被打破。目前,有兩家專業健康險公司就是否將微甲醫院納入保險直付醫療機構進行評估洽談,這一步在他看來是意義非凡:“以往很多擁有商業健康險的客戶是被只能在二級以上公立醫院就醫的條款限制住,現在作為民營醫療機構的我們也能同公立醫院一樣,開具能直接有賠付效應的診斷證明了。”

“雖然最初吃螃蟹的人是基于彼此的信任,但只有越來越多的有質量的民營醫療機構的出現,才能慢慢培育起商業健康險的市場。”周功力告訴界面新聞。

責任編輯:潘翹楚

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)