原標題:新華保險展業違規 投保人卻遭拒賠?

記者:曹萌

隨著生活質量的不斷提高,人們愈加注重身體健康,選擇為自己或家人購買一份健康險。大家在購買健康保險時,比如重疾險、醫療險和壽險等,合同中都有“健康告知”。這直接決定了保險公司是否承保,以什么樣的條件承保,以及出險后能否順利理賠?

但如果合同簽約流程缺乏嚴謹性,或出現代填等違規行為,極易導致被保險公司拒賠。可以說,“健康告知”沒做好,不但保險可能“白買”,甚至可能還會失去繼續投保的資格。

代填“健康告知”?投保人遭拒賠

新年伊始,王女士遇到了一件糟心事。“新華保險太坑了,竟說我們未如實告知,要終止合同,還拒絕理賠。”王女士氣憤地說。

通過進一步交流,《法人》記者得知,2018年,王女士通過同事認識了新華保險業務員小麗。在對方連番推銷、承諾,及贈送禮品的誘導下,王女士在當年6月底為丈夫松先生購買了一份“多倍保障重大疾病保險”。

王女士介紹,這份“多倍保障重大疾病保險”,投保期限為20年,保障范圍涵蓋了70項重大疾病、50項輕癥疾病。其官宣特點是“持續保障”,即如果患有不同重大疾病、輕癥疾病,該產品可以多次賠付。

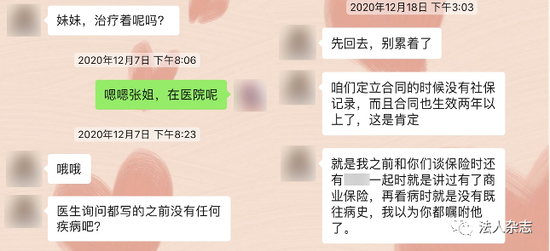

不幸的是,2020年12月,松先生被初步確診患有甲狀腺惡性腫瘤。王女士第一時間聯系了小麗,咨詢出保流程。通過兩人的聊天記錄,記者發現,起初小麗對公司理賠信心滿滿,同時囑咐王女士,“醫生在詢問病情時,就說之前沒有任何疾病。”

▲小麗曾“指導”投保人,如何陳述既往病史的部分聊天記錄

▲小麗曾“指導”投保人,如何陳述既往病史的部分聊天記錄但松先生因擔心影響治療,把2015年曾體檢出甲狀腺結節一事告知了醫生,因此這部分信息被錄入了病例,也成為了新華保險認定王女士在投保前未如實告知參保人健康情況的依據。

“買這份保險時,我和小麗說了,我老公的一些體檢指標超出合理范圍,讓她去和我老公核實。但她說,只要沒有社保看病記錄,就不影響投保。”王女士稱,投保前,其丈夫身體情況很好,加之出于對小麗專業水平的信任,便沒有過多研究長達60余頁的保險合同。合同以及其中的“健康告知”內容,均由小麗代填。

針對上述情況,記者聯系到新華保險業務員小麗。但她堅稱,所有投保流程都是合規的,“健康告知”均是王女士自己填寫、簽字、確認的,并非由其代辦。“目前整個事情的來龍去脈都已經告訴公司了,具體情況你直接問公司吧。”小麗對記者說。

一份保險合同,雙方說法不一。記者在王女士與小麗的聊天記錄中發現,王女士的丈夫從到達小麗的辦公地點,再到簽署完一份長達60余頁的保單與合同,僅用了不到8分鐘。

由于難以接受拒絕理賠的結果,王女士向新華保險北京分公司理賠科提出申訴。工作人員回復,出于公司業務員展業存在問題,可全額退還王女士保費,但不支持理賠,而對于相關業務員將進行內部處罰。

“既然公司方面承認業務員存在問題,又為何拒賠呢?”王女士認為,投保方并無主觀過錯,保險公司提出全額退還保費,也說明了這一點。如今合同終止,不能再續保了,她丈夫的理賠怎么辦?如果想去其他公司投保,松先生也會因惡性腫瘤再次被拒,由此造成的損失誰來承擔?

對于新華保險給出終止合同、拒絕理賠的依據和合理性,記者致電新華人壽保險股份有限公司北京分公司理賠科,工作人員表示,不便透露具體相關信息。

未如實告知,面臨合同終止風險

像王女士的這種情況并非個例,投保人王先生在2017年年初為妻子楊女士購買了一份“富德生命康健無憂A款重大疾病保險”。除夫妻二人簽名外,其他信息填寫均由保險業務員代替完成。而在2017年7月底,楊女士因身體不適去醫院檢查,查出患有甲狀腺腫瘤,但當王先生向富德人壽保險公司提出理賠申請時,同樣被保險公司以“未如實告知”為由,拒絕理賠,并終止了保險合同。

一位資深保險從業者告訴記者,一些保險業務員為了獲取保單,拿到傭金,常常會簡化消費者的投保流程,代替填寫保單內容,只留出簽署姓名位置給消費者。如此操作雖然看上去體貼周到,但被保人在保單生效后2年內一旦出險,極可能拿不到任何理賠金,甚至保險公司還會以“未如實告知”為由,終止保險合同。

一位保險行業資深人士介紹,由于保險合同是一份商務誠信合同,投保人在購買健康險前,應在“健康告知”中如實填寫參保人的身體狀況信息。如果沒有如實告知且成功承保,在保險事故發生時,保險公司可以不承擔保險責任,并有權解除保險合同。

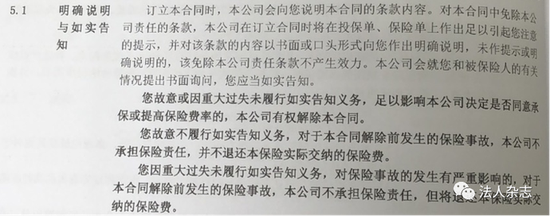

▲新華保險產品合同中有關如實告知的內容

▲新華保險產品合同中有關如實告知的內容上述人士認為,如果簽訂合同前,投保人已將實際情況告知新華保險業務員,即投保人遵守了誠信義務。如果業務員在投保和理賠過程中,確實沒有講解“健康告知”內容,忽略參保人身體情況,還誘導投保人隱瞞實情,導致投保人利益受損,保險公司應承擔相應責任。

我國保險法第131條第3款明確規定,“保險從業人員在辦理保險業務活動中,不得阻礙投保人履行本法規定的如實告知義務,或者誘導其不履行本法規定的如實告知義務。”

▲ 新華保險營銷員合同外利益輸送信息

▲ 新華保險營銷員合同外利益輸送信息代理人專業程度不夠,助長違規簽單

一位資深保險從業者告訴記者,我國保險從業人員中,大部分都不是保險公司的正式員工,而是簽訂了代理協議的保險代理人。

銀保監會數據顯示,截至目前,全國保險公司共有個人保險代理人900萬人左右。2020年前三季度,全國個人保險代理人渠道實現保費收入1.8萬億元,占保費總收入的48.1%。

上述資深從業者稱,龐大保險銷售隊伍的背后,虛掛人力、套取費用、違規避稅等行為備受詬病。許多代理人“話術”背了一堆,專業程度不夠,久而久之助長了為簽單而不惜違規的亂象。

近年來,消費者權益保護不斷升溫,在此背景下,保險公司保障投保人的合理利益,也是保險業合規穩定發展的應有之義。王女士對此表示,自己并不滿意目前的處理結果,希望保險公司可以站在客戶利益的角度處理這個事件。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)