原標題:近十年虧損超9億,償付能力指標連續6季度下滑!長生人壽如何解困? 來源:投資時報

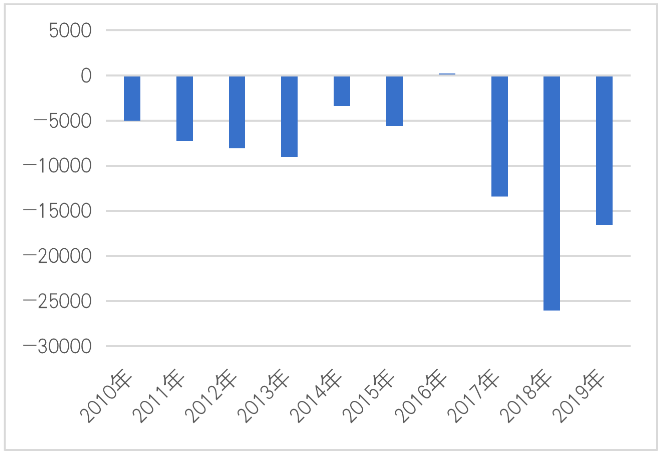

長生人壽在2010年至2019年,只有2016年小幅盈利,其余年份均虧損,十年累計虧損額達9.4億元

《投資時報》研究員湯巾

壽險行業素有“七虧八盈”的規律,不過有一家險企,成立17年還未完全走出虧損陰霾。

2003年9月成立的長生人壽保險有限公司(下稱長生人壽),是中國首家獲準開業的中日合資壽險公司。該公司由中國長城資產管理股份有限公司(下稱長城資產)、日本生命保險相互會社(下稱日本生命保險)和長城國富置業有限公司共同合資經營,目前上述三家股東持股比例分別為51%、30%和19%。目前長生人壽已在上海、浙江、江蘇、北京、四川、山東、河南等地區開展各類個人和團體保險業務。

從經營狀況看,根據中國保險業協會披露的年報數據,長生人壽2010年至2019年的十年間,只有2016年小幅盈利,其余年份均虧損,十年合計虧損額達9.4億元。如此長期虧損的險企在業內并不多見。

進入2020年,該公司前三季度凈利潤合計為-331萬元,全年能否扭虧為盈并不樂觀。

《投資時報》研究員還注意到,長生人壽償付能力指標自2019年以來持續下降,截至今年三季度末,綜合償付能力充足率和核心償付能力充足率均為130.2%,在業內處于偏下水平。

在愈發激烈的市場競爭環境下,長生人壽如何脫離困局并走上盈利道路?對于上述業績問題,《投資時報》向該公司發送溝通函,但截至發稿未收到回復。

長生人壽近十年凈利潤情況(單位:萬元)

數據來源:長生人壽年報

兩次股權變動

“外來的和尚”能否念好經?這在市場份額競爭激烈的壽險行業并不容易。合資險企往往需要面對“本土化”難題,以及股權頻繁更替的煩惱。如何擺脫“水土不服”,更好地適應市場環境、打開發展局面,都是合資險企有待突破的瓶頸。

成立以來,長生人壽也經歷過股權變動。該公司的前身是廣電日生人壽保險有限公司(下稱廣電日生人壽),2003年由日本生命保險和上海廣電集團共同出資成立,總部設在上海,注冊資本金3億元人民幣,中日雙方各出資1.5億元,各占50%的股份。據悉,公司發展早期主要在上海以個人和團體壽險業務為主開展保險事業,并隨著公司的發展,逐漸將營業范圍擴大到全國。

2009年,經營不善的上海廣電集團將手上的股權拋售,這50%的股權被中國長城資產管理公司(中國長城資產管理股份有限公司前身)收入囊中,成交金額為1.52億元。隨著股東變更,同年9月,廣電日生人壽更名為長生人壽。

之后的11月,長城資產和日本生命保險分別斥資5億元增資長生人壽,長生人壽的注冊資本金從3億元增至13億元。

2015年7月,長城資產借增資獲得長生人壽的實際控股權。長城資產及其全資控股子公司長城國富置業有限公司(下稱長城國富置業)共同增資8.67億元,長生人壽的注冊資本金增至21.67億元,股權結構則變更為長城資產持股51%,日本生命保險持股30%,長城國富置業持股19%,這一股權比例一直維持至今。

從目前長生人壽的管理層來看,根據2020年三季度償付能力報告,該公司董事長孟曉東和總經理沈逸波均來自長城資產。7位董事中有兩位來自日方股東,兩位副總經理有一位來自日方。

公開資料顯示,孟曉東于1960年出生,1998年畢業于中國社會科學院研究生院貨幣銀行學專業,曾在農業銀行分支機構任職多年。2000年后在長城資產工作,2008年7月至2020年4月歷任人力資源部總經理、總裁助理、副總裁。2013年2月起擔任長生人壽董事長。

沈逸波于1966年出生,1991年畢業于上海師范大學中國古代史專業,獲得碩士學位。1993年進入農行浦東分行工作,2000年進入長城資產上海辦事處工作,歷任上海辦事處債權管理部處長、資產經營部處長、上海辦事處副總經理等職。2009年12月至2015年9月擔任長生人壽副總經理,2015年11月起擔任該公司總經理。

從長生人壽董事長和總經理的履歷來看,二者都沒有在保險行業工作的經歷。

扭虧之路漫長

從長生人壽的股東實力來看,長城資產作為四家國有金融資產管理公司之一,是擁有銀行、保險、證券、信托、金融租賃等全牌照的金融控股集團;長城國富置業是長城資產全資控股的以房地產開發經營為主業的投資運營平臺;日本生命保險已有一百多年歷史,是日本最大的壽險公司,同時也是日本最大的養老金發放管理機關。雖然股東實力不俗,但長生人壽的業績表現卻不夠給力。

自2009年長城資產進駐并改名之后,長生人壽近十年中僅在2016年小幅盈利234.73萬元,此后又走上虧損之路且比2016年之前額度大幅增加。2010年至2015年,該公司分別虧損5019.31萬元、7231萬元、8071.83萬元、3399.31萬元、5642.47萬元。而2017年至2019年,該公司分別虧損1.34億元、2.6億元、1.66億元。這十年,該公司合計虧損9.4億元。

保費收入方面,2016年長生人壽保費收入從上年的2.47億元一舉增長至19.32億元,增幅高達682.48%,當年也實現盈利。2017年,在萬能險監管加強的背景下,長生人壽啟動業務轉型,也由此迎來陣痛期。2017年和2018年其保費收入分別為18.53億元和23.16億元,2018年雖然保費收入同比有所增長,但虧損幅度卻幾乎翻倍。2019年,該公司實現保費收入14.84億元,同比減少35.93%,不過當年虧損幅度卻明顯收窄。

償付能力報告顯示,長生人壽今年前三個季度凈利潤分別為-1919萬元、1450萬元、138萬元,合計為-331萬元。不過可喜的是,二、三季度公司已開始盈利,但全年能否扭虧為盈仍有不確定性。

同時,近年來該公司的償付能力指標不太樂觀。數據顯示,長生人壽2019年四個季度末綜合償付能力充足率和核心償付能力充足率均分別為201%、191%、186%、176%。今年前三個季度末上述指標分別為154%、134.7%、130.2%。可以看出,已經連續6個季度下滑。

長生人壽償付能力報告同時披露,今年8月17日,其江蘇分公司收到銀保監會江蘇監管局《行政處罰決定書》,江蘇分公司保險銷售人員存在給予投保人保險合同約定以外的利益,以及代替投保人簽訂保險合同兩項違規行為,被給予警告并處1萬元罰款。

值得注意的是,自2017年啟動轉型后,長生人壽曾提出2019年至2021年三年戰略規劃:將建成20家—30家中心支公司、50家—100家營銷服務部;2019年、2020年和2021年,大個險新單標保將分別達成3億元、5億元和7億元;同時13月繼續率持續保持在85%—90%;期末公司總資產將達到100億元-150億元,從而順利實現新業務價值保持持續增長,規劃期內虧損有效降低,規劃期后盡快實現盈利,公司發展真正迎來拐點。

《投資時報》研究員查閱長生人壽官網發現,該公司除了上海總部,還有浙江、江蘇、北京、四川、山東、河南6家省級分公司,9家支公司,29個營銷服務部。據年報數據,2019年末長生人壽總資產為71.79億元。今年前三季度該公司還未實現總體盈利,不過虧損幅度已經大幅收窄。目前看該公司距離上述規劃目標還有一定距離,2021年能否順利完成仍需拭目以待。

責任編輯:陳鑫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)