合規性要求難滿足投訴又多,相互寶或被螞蟻集團“拋棄”

發現網 楊璐

螞蟻集團旗下的相互寶業務因無法滿足合規性要求,有可能被上市后的螞蟻集團剝離,此外,相互寶作為一項互助計劃,分攤金額的不斷上漲也引來用戶的諸多質疑,如何在短時間內消除風險、合規經營對相互寶是極大的考驗。

近日,螞蟻集團IPO的消息引起了大家的注意,但旗下業務繁多龐雜勢必有所取舍,其中“相互寶”就在“危險”的名單之列。9月22日,螞蟻集團在IPO注冊稿“重大事項提示”部分新增內容表示,考慮到相互寶并非受適用法律法規監管的、規范的保險產品,其運營主體也并非保險業持牌機構,為了確保相互寶業務平穩運作,切實保護中小股東的合法權益,公司將采取積極措施嚴格防范風險,并和控股股東一起依據承諾承擔相應的風險兜底責任。如因各種原因相互寶無法滿足合規性要求,不適合螞蟻集團作為上市公司繼續經營,則螞蟻集團將剝離相互寶業務。

這對相互寶來說真不算個好消息。據了解,相互寶是2018年10月16日在支付寶App上線的一項大病互助計劃,在符合條件的成員加入后,如遭遇重大疾病可申請獲得30萬元或者10萬元的互助金,費用由所有成員分攤,共擔大病風險。

分攤金額不斷漲 互助計劃受質疑

在相互寶的首頁顯示已經有超過1億人加入,9月第二期公示顯示,目前待幫助成員有3083人,預計分攤金額4.9億,按照一億人來算,每個人要分攤4.9元。

有些用戶表示,“相互寶”分攤人數也在增加,為何分攤金額卻越來越多?目前,“相互寶”有超過1.07億用戶,單期分攤金額約在4元左右,每月分攤金在8元左右。對此,相互寶也做過解釋,在相互寶平臺上寫著:每期分攤金額=(互助金+管理費)/分攤成員數。每位成員為單個患病成員分攤金額不超過0.1元,加入人數越多,患病人數隨之增加,但分攤人數也在增長。

回看往期分攤數據,2019年1月2期需要幫助人數只有2人,而分攤人數有2330.75萬人;到了6月1期,需要幫助人數達到了100人,對應的分攤人數為6913.87萬人;三個月之后的9月2期,需要幫助人數已增至1581人,而分攤人數增長卻并沒這么快,為8930.82萬人。如此看來,需要幫助人數的增長頻率遠遠高于分攤人數的增長,需要幫助人數呈翻倍增長,今年9月同比去年9月的增幅才降至到100%以內,而同期分攤人數的增幅還不到12%。

與此同時,相互寶還要收取8%的管理費,客服表示該項管理費用于產生相關運營成本和支出,包括分攤金額收支、案件調查審核等。從管理費的收取可以看出,需要救助的人越多,其相互寶獲取的管理費越多。

來源:黑貓投訴

在這種情況下,黑貓平臺上顯示還頻有用戶投訴相互寶私自扣費,并有些聲稱在不知情的情況被加入了相互寶。

獲取用戶信息存爭議 違規運營遇監管

相互寶屬于互助計劃,目前能發展1億人,多半是支付寶品牌和流量的功勞,相互寶借著這股東風,卻被曝出存在私自竊取用戶隱私信息的現象。

據網友投訴,在相互寶中點擊“為家人保障”時,相關身份信息自動被彈出,當事人撥打客服給出的解釋是用戶曾經授權過支付寶平臺從“飛豬”獲取信息,并且是永久性地授權平臺獲取“飛豬”的信息,授權只是彈窗形式,沒有對應的授權協議。對這一點,發現網向支付寶方面求證,相關負責人表示,這種情況是不可能的,所有的信息是不會跨平臺的,而且所有數據信息的獲取都需要用戶授權知曉。

大數據時代,信息越來越公開化,由此大家對信息安全的保護也越來越敏感。2019年12月30日發布的《App違法違規收集使用個人信息行為認定方法》明確規定“未公開收集使用規則”、“未明示收集使用個人信息的目的、方式和范圍”、“未經用戶同意,向第三方應用提供個人信息”是明確規定禁止的行為。

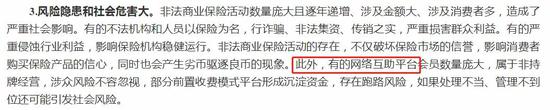

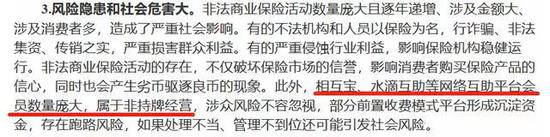

而近日,銀保監會發布的一則《非法商業保險活動分析及對策建議研究》也與相互寶有關,文中表示“有的網絡互助平臺會員數量龐大,屬于非持牌經營,涉眾風險不容忽視,部分前置收費模式平臺形成沉淀資金,存在跑路風險,如果處理不當、管理不到位還可能引發社會風險。”這令用戶更加對相互寶的信賴程度產生懷疑,而螞蟻集團或也是對該份文件的回應,表示如果相互寶無法滿足合規性要求,將剝離相關業務。

來源:銀保監會

值得注意的是,這份文件在此前媒體報道中,曾點名相互寶屬于非持牌經營,而記者在銀保監會官網查閱這份文件時,該部分內容如上圖所示。

來源:網絡

無論如何,此次銀保監會打非局對非法商業保險活動的指正,意味著網絡互助市場要面臨更多的監管和規范。如果此類互助平臺納入嚴格的監管范圍內,對用戶而言也是多了一份保障。

(發現網研究員 楊璐)

責任編輯:陳鑫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)