持牌機構加速入場,億元級融資頻現,國內保險科技熱潮經歷了一個怎樣的五年|假期專項學習計劃④

來源:慧保天下

編者按

中秋國慶假期最后一天,在前三期“假期專項學習計劃”中,“慧保天下”介紹了全球保險科技融資及上市的概況后,最后一期“假期專項學習計劃”則結合全球視角,對近年來國內保險科技融資情況進行觀察。看在全球保險科技熱潮下,國內保險科技行業發展現狀如何。

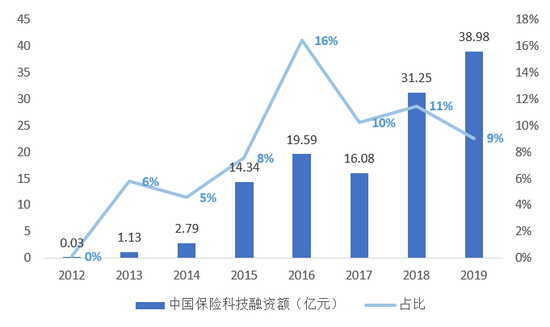

2018年中國超越日本成為全球第二大保險市場,據瑞再預測,中國有望在未來10年內超越美國成為世界第一大保險市場。世界保險重心與保險科技融資重心都逐漸在向亞洲傾斜。2016年開始,中國保險科技融資迎來爆發期,融資額從近20億元增至2019年的近39億元,3年間近乎實現翻倍,水滴、i云保、南燕科技等一批有代表性的保險科技公司也不斷涌現,資本偏好也逐漸發生著變化。

整體來看,從2016年起,國內保險科技融資筆數下降、總融資額不斷提升,優質項目越來越被資方青睞,行業格局開始向成熟過渡。從投資主體看,持牌的保險機構越來越重視科技作用,逐漸成為保險科技融資的新晉力量;從獲融資機構類型看,投資熱點正在從傳統的銷售、保單管理等,向網絡互助平臺、場景定制、車聯網服務等細分領域轉變,多個環節的融資渠道開始打通。

2019年以來,水滴、多保魚、豆包網、CCCIS中國、保險極客、南燕科技、暖哇科技等保險科技領域的億元級融資頻現,據北京金融科技研究院聯合畢馬威等機構發布的《2020中國保險科技洞察報告》預計,未來3-5年,行業將迎來上市窗口期。而在經歷了5年發展后,國內保險科技垂直領域有較大可能孕育出自己的“獨角獸”企業。

01

全球保險市場重心東移,中國保險科技融資額達到全球總份額10%

根據瑞士再保險Sigma2019年研究報告,2018年全球保險市場保費首次突破5萬億美元大關,達到全球GDP總值的6.1%。在新興市場的主導下,全球壽險保費將保持3%的增長。

在非壽險板塊,中國的增長仍將是主要推動力,全球保費預計增長3%,由亞太新興市場領頭,以發達市場的強勁增長為支撐。到2029年,整個亞太地區的保險市場將占全球保費的42%,中國在全球保費的份額將從目前的11%左右升至20%,有望超越美國成為全球最大的保險市場。中國已經成為全球保險市場發展的增長引擎。

在保險業不斷發展的同時,全球保險科技投資熱度持續攀升。從融資規模看,自2015年開始保險科技進入風口開始,當年融資金額已達27.2億美元,超越了前幾年的總和,2018年為38.9億元,2019年全年達61.6億美元,較2018年增長近六成。從融資市場表現來看,北美洲、亞洲和歐洲成為保險科技創新的聚集區域。北美洲對全球融資總額貢獻最大,但占比逐年降低,亞洲對全球融資額的貢獻逐年增加。

2012-2018年中國保險科技融資額及世界占比

其中,中國保險科技融資金額一度達到全球總份額的16%,后回調至2019年的9%。從發展前景看,雖然中國在2018年成為全球第二大保險市場,但在保險深度與保險密度等方面,與發達國家市場還有不少差距。相比海外保險科技投資,中國保險科技在投資數量、金融、領域等方面均處起步階段,未來將在對外開放新格局下獲得巨大的發展空間。

02

融資筆數下降、總融資額不斷提升,國內保險科技市場逐漸走向成熟

相比海外,國內保險科技投融資在數量、金額、領域等方面尚處于起步階段。

從科技賦能保險的發展歷程看,歷經15年的探索積累,國內“保險+科技”的服務模式日漸走向成熟:

1.0階段:1999-2008年的萌芽期,發展重點為會計賬務電子化、金融業務電子數據處理;

2.0階段:2008-2014年的積累期,發展重點為軟件技術、互聯網/移動互聯網、云計算;

3.0階段:2014年至今的爆發期,大數據、人工智能、物聯網等技術成為發展重點;

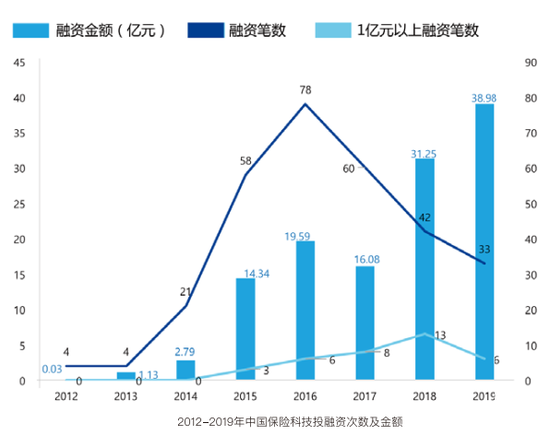

2015年開始,隨著部分保險科技公司模式在全球市場上逐漸獲得資本認可,國內保險科技在2015年進入快速增長階段,2016年投融資金額高達19.59億元,之后行業開始面臨調整;2017年,從全行業企業融資數和總金額來看雖有所下降,但大額融資事件的數量較2016年增多。

2018年以后,這種趨勢得到延續,特別是水滴公司在2019-2020年累計獲得近30億元人民幣融資,成為國內保險科技融資的標志性事件。融資筆數的下降反映了保險風險投資由分散投資向集中式的優勢項目投資轉變的現實。同時,高額投資頻繁出現,意味著行業整體成熟度在逐步提高。

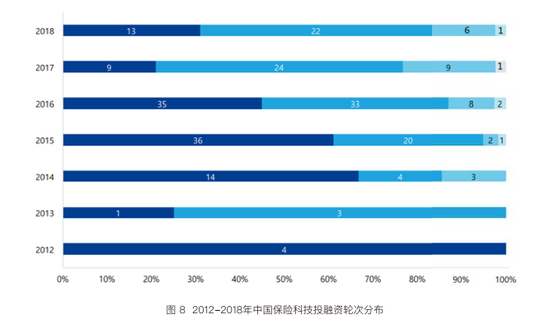

從投融資輪次看,中國保險科技投融資輪次以A輪及以前早期輪次為主。從2012年至2017年,早期輪次的投融資數量超過投融資總數量的50%,但早期投融資規模占比不大。保險科技各細分行業正處于激烈競爭的狀態,標桿性公司能否持續保持領先地位仍有待觀察,各細分賽道的創業者各有特色,但差距并不明顯,因此投融資更多分布在A輪,行業處在通往成熟的過渡期。

03

投資主體機構類型增多,持牌保險公司成為新晉力量

從2012年開始,風險投資機構、保險機構、互聯網以及產業投資者等多類主體積極布局保險科技領域,全球保險科技投資機構的數量持續上升,截止2017年已增至217家,較之2012年的53家實現了4倍的增速。

從發展趨勢看,全行業融資軌跡呈現Gartner曲線的形態是一種規律性的表現,市場回調是布局保險科技行業的機會,市場上各類投資主體瞄準機會,開始進軍保險科技領域。

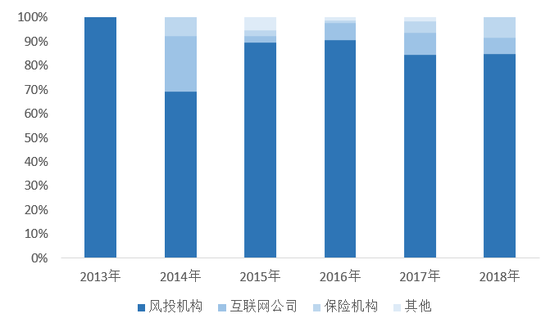

就國內情況而言,中國保險科技投資者以風險投資機構為主,保險機構及其他投資者也參與其中。特別是國內互聯網流量巨頭的第一梯隊BAT與第二陣營的字節跳動、美團點評、滴滴出行、京東、360等公司也齊聚保險銷售領域,流量巨頭跨界與傳統公司轉型將更快提升保險行業科技水平。

同時,保險科技行業的發展吸引了產業資本的關注,不乏戰略投資者在原有產業鏈上投資早期的保險科技公司。尤其是近年來,雖然風投機構仍然占據主體,但保險科技投資主體向持牌保險機構集中。傳統保險機構的科技布局,是提升保險業跨界競爭話語權的必要措施。

據公開資料整理,2013-2018年,持牌保險機構參與保險科技融資次數及融資額不斷增加。中國人保、中國人壽、中國平安、中國太保以及復星等紛紛將保險科技提升至戰略高位,或入股保險科技平臺,或自建保險科技公司。

2013-2018年國內各類保險科技投資主體數量占比

04

投資熱點從“互聯網保險”逐漸向“保險科技”升級

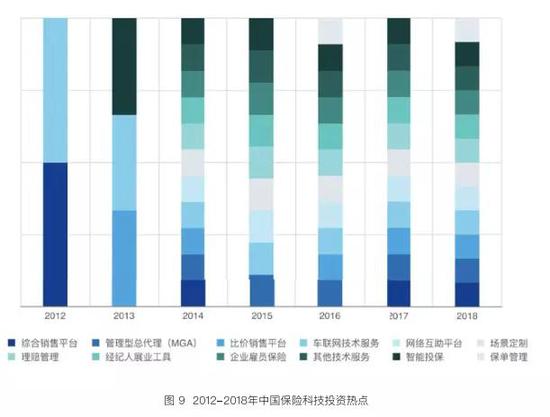

在國內,保險科技生態通常被劃分為互聯網保險公司、To A、To B、To C四類。2012-2018年,中國保險科技投資熱點經歷了由互聯網獲客到管理型總代理(MGA),再到賦能傳統業務流程的轉變,獲投融資公司類型不斷豐富。車聯網技術服務、網絡互助平臺、場景定制等細分領域也在逐步打開融資渠道。

2019年獲得融資的水滴公司、悟空保、i云保、多保魚、靈犀金融、壹心科技、敬之網絡、微易科技、啟艦科技、豆包網、麥盟科技11家保險科技公司中,也呈現出明顯的多類型特征。

從全球范圍看,保險科技投資在保險比價平臺、數字化保險經代、保險交叉銷售等領域進行了廣泛布局,基本覆蓋保險業務全流程。經營保險中介業務的保險科技企業逐漸比技術賦能類企業獲得更多的融資。從獲投融資的公司所在細分領域來看,對于短期內很難獲得大流量的To C業務而言,To B類公司更容易切入市場,更容易進一步獲取用戶需求,因此專注To B市場的企業數量更多于To C。

05

未來3-5年行業將迎上市窗口期,真正獨角獸或將出現

中國保險科技經過五年的發展,已經走過初始的概念階段,進入到保險價值鏈條的各個環節,保險科技創新也從單一節點創新向賦能保險全鏈條數字化轉變。2019年中國保險科技創業企業在一級市場的融資金額達40億元,相比其他金融科技領域,保險科技的發展更加平緩且依舊保持較高資本熱度,預計未來三到五年行業將迎來上市窗口期。

當前保險從業機構已經將各類科技實際投入到保險價值鏈的各項環節,并獲得了切實的經濟效益。一家積極運用保險科技賦能的中型財產險公司能夠在未來3-5年收獲4%-6%的綜合成本率優化,從而提升行業競爭力。

2020年國內保險市場規模將接近5萬億,給保險科技大發展提供了足夠廣闊的空間,未來各家保險科技企業在結合自身技術能力和資源稟賦的同時,將與不同的服務主體深度融合,包括推動行業數字化轉變,加快在服務客戶、服務行業和服務保險企業等不同場景的賦能,未來有較大可能會在保險科技垂直領域成長出“獨角獸”企業。

推薦閱讀:

全球保險科技融資77億美元創紀錄,新設公司數量卻大滑坡,說明了什么|假期專項學習計劃①

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)