原標題:5年4次增資,成立8年的復星保德信仍擺脫不了虧損泥潭!

來源: 環球老虎財經

復星保德信作為一家中外合資的壽險公司,擁有雄厚的股東背景。中方股東走的是“保險+投資”的資本系路線,外資股東作為美國最大的人壽保險公司之一,擁有一百多年的歷史,管理上萬億的資產。然而復星保德信在“強強聯合”下成立8年來虧損超過10億,而在不斷虧損的情況下,雙方股東一路增資至33.6億。

9月10日,銀保監會批準復星保德信人壽保險注冊資本從26.62億元增加至33.62億元。據悉,本次增資由中方股東上海復星工業技術發展有限公司、外方股東美國保德信保險公司分別以現金增資3.5億元。增資后,雙方股東持股比例不變,均為50%。

自2012年成立以來,復星保德信在5年內有過4次增資,注冊資本由成立時的5億增加至如今的33.6億,而這期間,中外股東均參與增資。

不過,作為中外合資壽險公司,復星保德信似乎并沒有“繼承”雙方股東的資源稟賦,而更像是“單兵作戰”,以至于成立以來虧損超過10億。其一直變革的個險渠道也在更換多輪總經理后仍舊收效甚微。

隨著金融的對外開放,外資險企不斷進入國內,對于復星保德信這樣持續虧損的中小險企而言,面臨的競爭將會越來越大。

5年4次增資

復星保德信成立于2012年9月,是一家由復星與美國保德信聯合發起組建的中外合資壽險公司。

自成立以來,復星保德信人壽保費規模逐年攀升,2013-2019年保費收入分別為0.16億元、0.42億元、0.57億元、1.16億元、6.62億元、12.6億元、40.6億;2020年上半年,復星保德信保費收入15.7億。

不過隨著保費的增長,其虧損也在逐漸加大,尤其是2019年,保費暴增222%的情況下卻虧損2.5億,創出自成立以來的虧損最大額。

2012-2019年分別虧損0.68億元、0.89億元、1.16億元、1.13億元、1.69億元、1.22億元、1.11億元、2.5億元;2020年上半年仍舊虧損1323萬元,目前已累計虧損10.5億。

成立8年來,復星保德信并沒有打破保險公司“七虧八盈”的魔咒。同時,由于依賴銀保渠道大量銷售分紅險,其償付能力不斷下降。2020年二季度綜合償付能力為161.16%,較上季度末下滑14.7%。

圖片來源:2019年年報

圖片來源:2019年年報作為監管的核心指標,償付能力一直是各家保險公司不可逾越的紅線,低價值率的銀保渠道分紅險過快增長容易消耗大量資本金,而要想繼續擴張規模,必須要增資補充償付能力滿足擴張需求。

資料顯示,復星保德信有過4次增資,2015年5月公司增資5億元,注冊資本金從5億元增至10億元;2016年7月,注冊資本金增加至13億元;2017年4月增至26.621億元;2020年9月增至33.6億。

中外股東真金白銀8年的投入,換來的卻是超過10億的虧損。或許是看到銀保渠道和分紅險的弊端,復星保德信一直嘗試在個險渠道有所突破。不過,個險渠道的紅利期已過,大型壽險公司的個險團隊已經完善,而中小型壽險公司想要從個險渠道“突圍”,似乎正在成為一個“偽命題”。

多次換帥發力個險,收效甚微

復星保德信作為中外合資壽險公司,雙方持股比例均為50%,誰也沒有絕對的控股權,由于中外雙方經營理念的分歧,人事變動也更頻繁,這點從復星保德信高層頻繁變動可見一斑。

成立至今,復星保德信有過2次董事長變更。2017年9月25日,康嵐擔任公司董事長。一年之后,康嵐因個人職業發展原因于2018 年12月19日辭去董事長一職,接任者李濤。

相對于董事長的變更頻率,總經理更加頻繁,自成立以來有過4次總經理變更,而變更的總經理絕大部分有營銷背景。

2013年3月14日, 楊永彪正式擔任總經理。其曾先后在瑞士銀行、渣打銀行、大新銀行、美國國際集團、美亞財產保險有限公司等擔任高級管理職務。2012年3月加入復星保德信籌備組,領導公司銷售渠道的搭建及銷售合作伙伴關系的建立。

2013年12月5日,復星保德信發布變更公告稱,孫建軍擔任總經理。三年之后,儲良于2016年10月28日接過總經理的擔子。儲良出身平安,歷任平安人壽常州營銷部經理、江蘇分公司市場營銷部經理、鎮江中心支公司總經理、蘇州中心支公司總經理等職務。2008年加盟陽光人壽,2013年底調至陽光人壽總部后,擔任總裁助理,并分管個險。

儲良接任的2016年,復星保德信人壽規模保費10.01億元,其中原保費僅有1.16億元,而萬能險近9億元。

不過被寄予厚望的儲良在任職不到三年便離開。外界認為,儲良的離開在于與股東間產生了分歧,外資股東首先要打造百年老店,在此基礎上要規模、要市場、要效益。這對于職業經理人來說,是一大考驗。

2019年4月,接任者陳國平“空降”復星保德信任總經理。陳國平入行20余年,基層出身,經中支、省級直至新華保險總公司總監,先后掌舵過保費大省江蘇及浙江。所轄浙江分公司個險人力過萬。

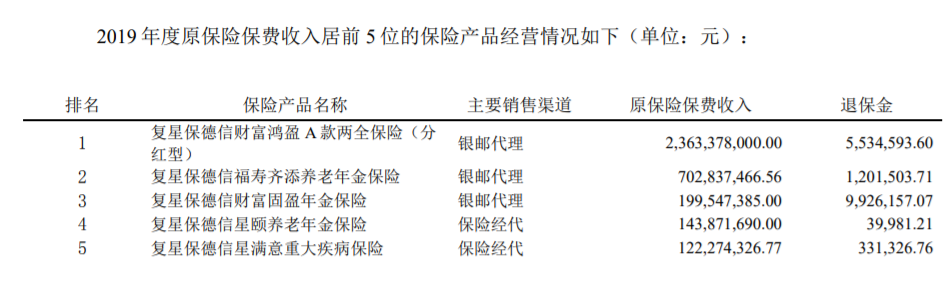

或許是為了完成10億元期繳目標,2019年復星保德信保費40.6億,同比暴增222%。不過從數據來看,分紅型保險貢獻23.63億保費,其中銀保渠道貢獻32.66億,占當年總保費的80.4%;而個人代理僅有2.66億元。

在保費暴增的同時,虧損也達到2.5億,創成立以來的最大虧損額。由于過于依賴銀保渠道,銀保渠道高昂的成本加上低價值率的分紅險,對于險企而言,并沒有太多盈利可剩,銀保渠道更多是一個保費規模的象征。

然而對于復星保德信這樣的中小險企而言,建設個險隊伍往往需要幾年的投入。此外,中小險企產品單一,維持個險隊伍的成本較高。這也是很多保險公司依賴銀保渠道的主要原因。

此番引入陳國平,能否重振復星保德信的個險還有待觀察,畢竟,前幾任總經理也一直在個險上發力,但最后似乎并沒有多大的起色。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王進和

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)