來源:保險神譚

作者:李柳 上海對外經貿大學保險學專業研究生

注:本文依據郭振華老師編著的《保險公司經營分析:基于財務報告》一書,采取公司報表進行分析。

恒大人壽保險有限公司(簡稱“恒大人壽”)以世界500強恒大集團為第一大股東。2015年11月,恒大以39.39億元收購中新大東方人壽50%的股權,并更名為恒大人壽,另外,新加坡大東方人壽和重慶財信集團各持股25%。恒大人壽作為恒大集團旗下保險公司,目前其總資產已超過1000億元,主營人壽保險、健康保險和意外傷害保險等保險業務及上述保險的再保險業務。

概述:2019年,恒大人壽保險業務收入420.23億元,同比增加30%;凈利潤為9.37億元,同比大幅下降45%。

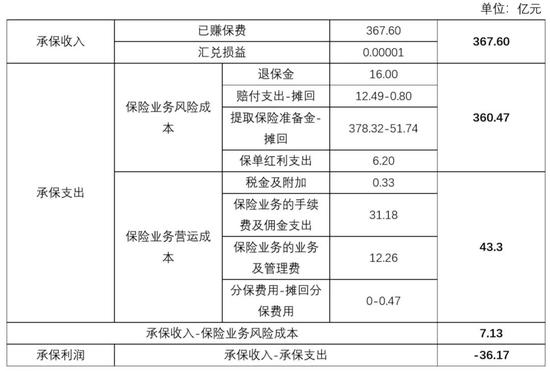

1.保險業務承保利潤分析

2019年,恒大人壽承保收入為367.60億元,在不考慮投資收益的情況下,保險業務虧損36.17億元,不考慮保險業務營運成本時,承保盈利僅7.13億元,保險業務質量較差。

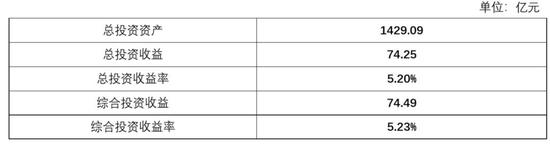

2. 投資收益分析

2019年恒大人壽實現了74.25億元的總投資收益,總投資收益率為5.20%,在行業內處于較高水平,前面分析得知恒大人壽保險業務質量較差,可見,投資收益是其主要利潤來源。

3. 利差分析

1)就利差高低而言,2019年恒大人壽的保險業務和保戶投資款業務均帶來虧損,其他負債業務和股東投入實現盈利;

2)從保險業務來看,客戶成本率為-1.09%,可見其保險業務質量確實比較差,經計算,保險業務形成的投資資產創造了34億元的投資收益,但是仍不能覆蓋承保虧損36億元,最終保險業務虧損2億元;

3)從保戶投資款業務來看,利差為-1.29%,帶來虧損,經核算,虧損額為6.49億元。

與之前分析過的壽險公司不同的是,恒大人壽的保戶投資款業務占比非常高, 下圖為2015-2019年恒大人壽保戶投資款和保險準備金的數額變化情況:

我們發現,恒大人壽保戶投資款數額除了2019年外均高于保險準備金,為了吸引消費者購買,恒大人壽提供了較高的結算利率,比如2019年保戶投資款業務客戶成本率高達5.59%,此時,如果投資端的收益率過低就很容易形成利差損,不利于公司穩健經營。不過在2017年許家印提出“保險姓保”的方針后,恒大人壽的保戶投資款業務有所下降。

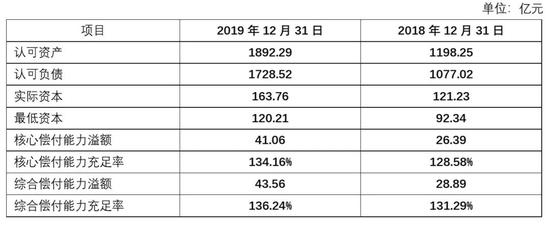

4. 償付能力分析

恒大人壽2019 年末核心償付能力充足率為134.16%,較2018年提升5.58%;綜合償付能力充足率為136.24%,較2018年提升4.95%,償付能力滿足監管要求,但不算高,還需進一步提升。

5. 盈利指標分析

2019年恒大人壽的ROE僅僅只有6.20%,相比去年降低6.24%,最低資本回報率只有7.79%,這主要是由于凈利潤的大幅下降,凈利潤同比下降45%,盈利水平還需提升。

6. 總體評價

恒大人壽通過萬能險業務做大保費規模,提供較高的萬能險結算利率來吸引消費者購買,但隨著保險回歸本源的政策指導,恒大人壽開始戰略轉型,萬能險占比大幅下降,整體發展速度明顯放緩。總體來看,相比成熟優質的壽險公司來說,恒大人壽的保險業務質量還存在較大差距,盈利水平和償付能力也不高,未來,恒大人壽還需做出大量努力。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)