特約作者:保契

近年來,隨著廣大消費者對保險保障功能認知和認同程度不斷加深,健康險成為了壽險市場上的主流產品,而健康險當中又以重大疾病保險的占比最高、市場份額上升最快。隨之而來的,市場和消費者對此類保險的理賠也更加關注。

重疾險理賠和醫療險理賠不同,醫療險通常需等到治療結束出院后方能申請,而重疾險通常是一旦確診大病即可理賠保險金,所以客戶是否可獲得理賠的關鍵在于病種的界定和保險的理賠范圍。

以惡性腫瘤(癌癥)為例,通常人們認知的癌癥是一種極其嚴重的疾病,理所當然認為全部應該得到重疾理賠。實際上,我們有時所謂的“癌癥”并不是真正的惡性腫瘤,而且惡性腫瘤需要專業的醫療機構進行界定。作為消費者,在購買保險或者申請理賠時,我們需要了解以下內容:

01

保險條款約定的惡性腫瘤有明確標準

首先,我們要了解自己購買的保險產品對惡性腫瘤是如何定義的。

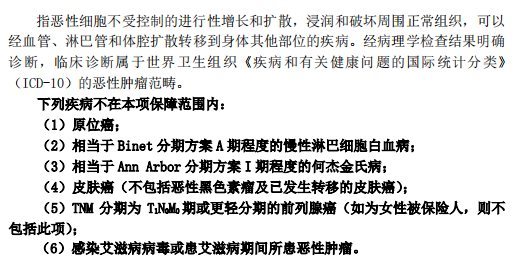

2007年中國保險行業協會和中國醫師協會共同制定的《重大疾病保險的疾病定義使用規范》,規范了25種重大疾病的定義,其中惡性腫瘤的定義如圖。

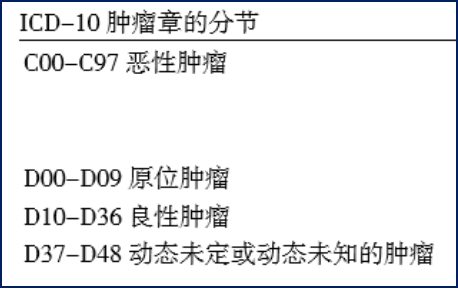

惡性腫瘤必須經病理學檢查結果明確診斷,且臨床診斷是屬于ICD-10惡性腫瘤范疇的,即C00-C97的編碼范圍。

為了更好地保護消費者權益,進一步規范市場行為、有效防控金融風險、推動商業健康保險高質量發展,中國保險行業協會聯合中國醫師協會還對現行規范進行了修訂,形成《重大疾病保險的疾病定義使用規范修訂版(公開征求意見稿)》(以下簡稱“修訂版”),并于2020年6月1日正式向社會公開征求意見。

修訂版明確,病灶需經組織病理學檢查結果明確診斷,臨床診斷屬于ICD-10惡性腫瘤類別及ICD-O-3腫瘤形態學編碼屬于3、6、9(惡性腫瘤)范疇的疾病。

太專業?沒關系,舉個例子。以導管內乳頭狀粘液瘤/癌為例,如果某個客戶罹患前三種疾病,則不在嚴重惡性腫瘤的賠償范圍內,如果是罹患后三種,則保險公司應賠付嚴重惡性腫瘤疾病保險金。

02

醫院正式出具的診斷證明書

是重要的理賠依據

確定了保險合同約定的理賠范圍后,我們還需要關注申請理賠的材料。是不是患有約定的疾病,客戶說了不算,保險公司說了也不算,醫院的證明說了算。

保險合同中重大疾病保險金申請條件,例1甲保險公司合同:

保險合同中重大疾病保險金申請條件,例2乙保險公司合同:

可見,保險公司條款通常在索賠申請材料中有一條要求,那就是“醫院出具的……”保險公司認可的是醫院官方正式出具的證明,僅僅只是醫生個人出具的證明當屬無效。

臨床醫學是為了治病救人,而保險醫學是為了厘定是否達到賠償條件。因此,保險公司只認醫院出具加蓋公章的正規診斷證明,而不認可醫生單方面簽字的說明。

03

案例實測,你也能斷案

近日,吉林的H女士因一起理賠糾紛鬧上了新聞,就賠與不賠跟保險公司發生分歧。

根據前面學到的知識,我們來幫他們“斷斷案”。

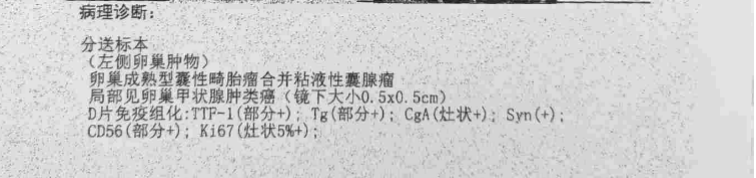

首先,看看醫院的病案是怎么寫的。

H女士的病歷顯示,主診斷是“左側卵巢成熟型囊性畸胎瘤合并粘液性囊腺瘤(局部甲狀腺腫類癌)”,疾病編碼是D39.101

其他診斷“右側卵巢成熟型囊性畸胎瘤”,疾病編碼是R19.002,“左側輸卵管炎癥”,疾病編碼是N70.904

畸胎瘤是一種常見的卵巢生殖細胞腫瘤,分為成熟型畸胎瘤和未成熟型畸胎瘤。成熟型畸胎瘤屬于良性腫瘤,未成熟型畸胎瘤才有惡性可能。

上述的疾病編碼D39.101屬于卵巢動態未定腫瘤,也就是良惡未定的交界性腫瘤,而R19、N70不在惡性腫瘤的疾病編碼范圍內。

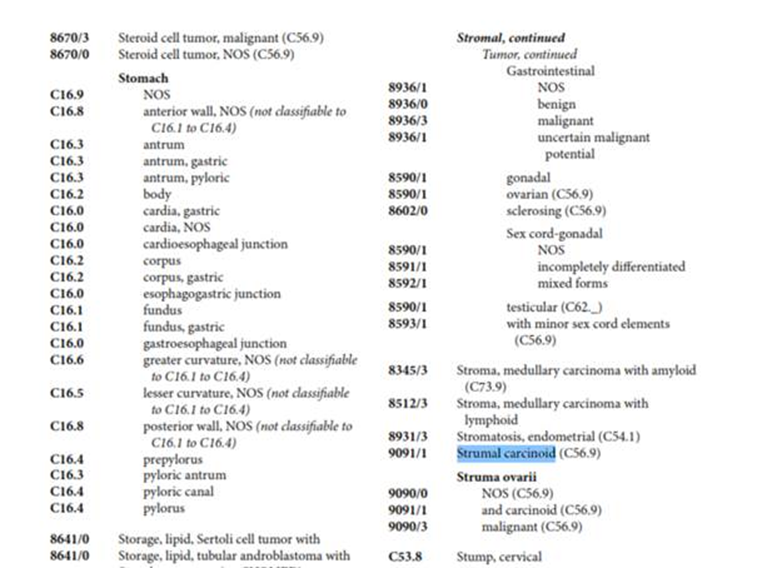

H女士的病理診斷中有“局部見卵巢甲狀腺腫類癌”的診斷。那么,甲狀腺腫類癌屬于惡性腫瘤嗎?

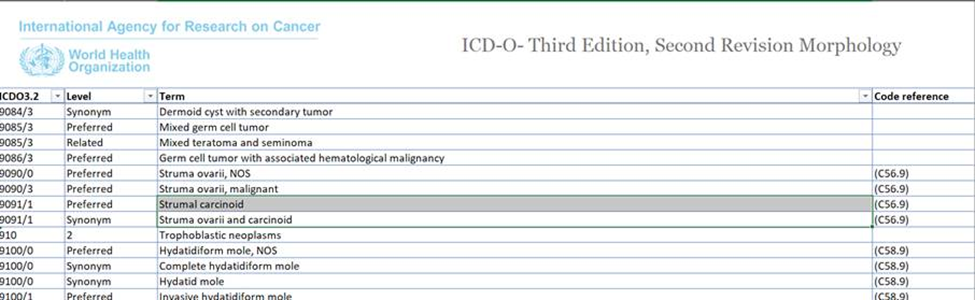

卵巢甲狀腺腫類癌在ICD-10編碼和 ICD-O編碼中(包括3.1版本和3.2版本)其腫瘤形態學編碼均為/1,都屬于交界性腫瘤或低度惡性潛能范疇。無論是按照現行規范還是修訂版定義,都不在惡性腫瘤或嚴重惡性腫瘤的范圍內。

ICD-10(ver2019)編碼:D39.1

ICD-O-3.1 編碼為:9091/1 (此處C56.9為ICD-O-3的解剖部位編碼,代表卵巢)

ICD-O-3.2 編碼為:9091/1

如此看來,H女士所患的“左側卵巢成熟型囊性畸胎瘤合并粘液性囊腺瘤(局部甲狀腺腫類癌)”并不在保險合同約定的理賠范圍之內。

第二步,我們來看理賠材料。

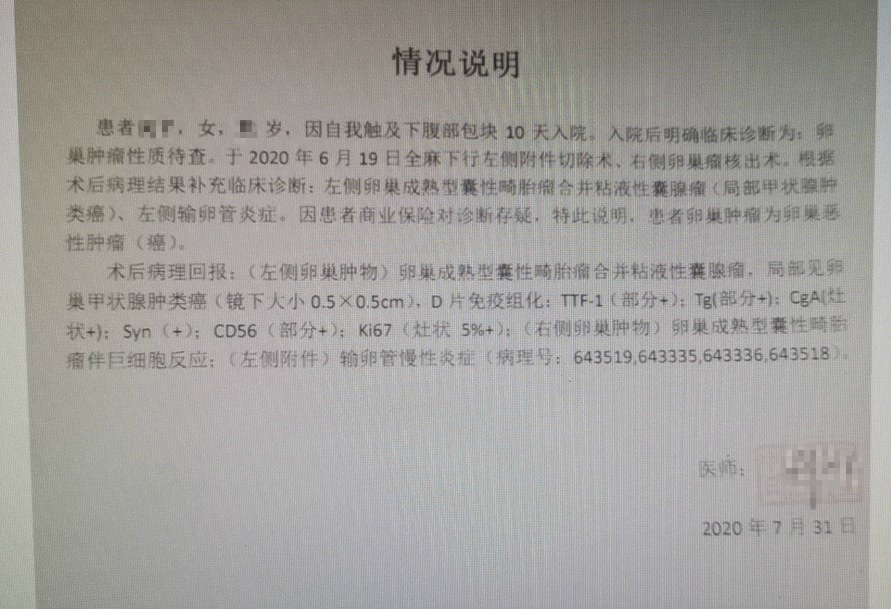

H女士在接受媒體采訪時拿出了一份主治醫生個人名義出具的情況說明(僅有醫生簽名章),證明H女士患的是卵巢惡性腫瘤(癌)

醫生開具這份情況說明,主要是基于H女士的病理報告中有“局部甲狀腺腫類癌”的診斷,根據前面學到的知識,只有醫生簽名的“情況說明”并不能作為理賠依據。只有醫院出具的正式診斷書,才可以作為理賠依據。

這起糾紛賠與不賠,結果已經一目了然。

目前保險市場越來越規范,各大保險公司為了提升競爭力,在服務方面的手段和效率上都在提高。我們非常高興地看到在科技賦能的大背景下,保險公司件均理賠的速度越來越快。相信隨著保險產品逐漸普及,消費者對保障的認知將更加清晰,理賠糾紛也會也會越來越少。

責任編輯:陳鑫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)