原標題:車險綜改倒計時,新款示范條款終亮相:盜搶、地震、發動機進水等不再免責,允許實物賠付

慧保天下

繼銀保監會財險部4月下發《示范型商業車險精算規定(征求意見稿)》,7月下發《關于實施車險綜合改革的指導意見(征求意見稿)》之后,有關車險綜合改革的又一項重要文件發布。

8月24日,保險業協會官網發布《關于征求<中國保險行業協會商業車險綜合示范條款(2020版征求意見稿)>意見的通知》,面向全社會、保險業界廣泛征求意見。

整體來看,相較于2014版,2020版主要做了如下修訂:

大幅增加車損險責任。如:增加機動車全車盜搶,玻璃單獨破碎、自燃、發動機涉水、不計免賠率、無法找到第三方特約等。還開發了車輪單獨損失險、醫保外用藥責任險等附加險產品。

減少責任免除。修訂版條款刪除了實踐中容易引發理賠爭議的免責條款,如:地震及其次生災害等。至此我國車險產品基本覆蓋了地震、臺風、洪水等主要巨災風險。

刪除事故責任免賠率。修訂款條款取消了現有條款中機動車事故責任免賠率,使得消費者保障更充分,有利于減少理賠糾紛。

增加駕乘人員意外險條款,與現有車上人員責任險相互融合,既解決了駕駛人、被保險人自身人身安全保障,又保證了被保險人和駕駛人對于車上人員的賠償責任。

增加服務場景。針對消費者日常使用車輛場景,修訂款條款制定了增值服務附加險條款,為融合車生活產業鏈條創造了條件。

夏天都快結束了,車險綜合改革還會遠嗎?據了解,業界普遍預計車險綜合改革將會在第三季度正式實施,留給險企準備的時間已經不多,因此各險企基本已經進入“戰時”狀態,全面迎戰車險綜合改革。

因為普遍預計綜改實施后,車險保費將同比下降20%以上,承保利潤也會受到普遍影響,不少公司計劃利用有限的改革窗口期,進行最后的業務沖刺,有公司甚至喊出了三季度末達成全年任務的口號。

監管對此顯然已經做好充分準備,為防止改革窗口期的市場競爭亂象,近期已顯著加大市場亂象整治力度,不斷有公司收到高額罰單,一些地方銀保監局例如廣東局等,甚至對一些機構進行駐點檢查。

車險綜合改革就要來了,接下來會是一片腥風血雨嗎?

以下就是系列示范條款中最重要的“機動車綜合商業保險示范條款(2020版征求意見稿)” (以下簡稱“2020版示范條款”》)中主要變動內容的介紹:

01

主險四變三,盜搶險被納入車損險保障范圍

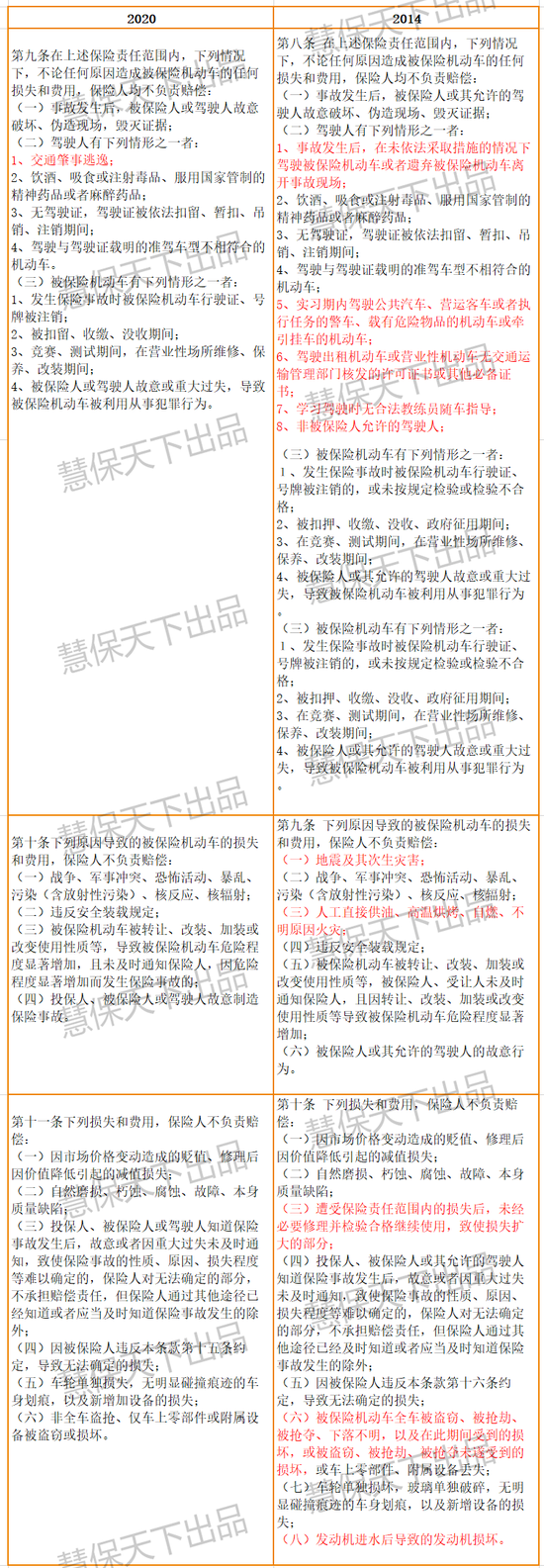

在2014版示范條款中,主險包括機動車損失保險、機動車第三者責任保險、機動車車上人員責任保險、機動車全車盜搶保險共四個獨立的險種。投保人可以選擇投保全部險種,也可以選擇投保其中部分險種。

但在2020版中,主險由四種變為三種,包括機動車損失保險、機動車第三者責任保險、機動車車上人員責任保險共三個獨立的險種,原來的機動車全車盜搶保險被并入機動車損失保險。

2020版第七條規定:被保險機動車被盜竊、搶劫、搶奪,經出險地縣級以上公安刑偵部門立案證明,滿60天未查明下落的全車損失,以及因被盜竊、搶劫、搶奪受到損壞,且不屬于免除保險人責任的范圍,保險人依照本保險合同的約定負責賠償。

02

責任免除條款大幅減少,地震、發動機進水導致的發動機損壞、玻璃單獨破碎、自燃等不再免責

相對于2014版,2020版的責任免除大幅減少,如車損險中,原來當非被保險人允許的駕駛人造成車損時,保險公司賠償責任免除,但在2020版本中,這一規定被刪除,這意味著,即便是盜搶車輛者發生車損,保險公司也須履行賠償責任。

另外,按照2014版,當被保險機動車未按規定檢驗或檢驗不合格,或在政府征用期間出險,保險公司不用賠償,但是在2020版中,也已將這兩種情況剔除出免責條款。

更重要的是,根據2020版,地震及其次生災害,以及人工直接供油、高溫烘烤、自燃、不明原因火災導致的車損,以及發動機進水后導致的發動機損壞也被剔出了責任免除條款。

免責條款的大幅減少,意味著保險公司賠償責任大大增加,當然,另一方面,消費者的獲得感也將因此大為增強,或將有效減少理賠糾紛。

03

刪除主險全部免賠率規定,統一納入附加險

有關免賠率的規定在2020版中被全部刪除,以車損險為例,2014版示范條款中規定:

(一)被保險機動車一方負次要事故責任的,實行5%的事故責任免賠率;負同等事故責任的,實行10%的事故責任免賠率;負主要事故責任的,實行15%的事故責任免賠率;負全部事故責任或單方肇事事故的,實行20%的事故責任免賠率;

(二)被保險機動車的損失應當由第三方負責賠償,無法找到第三方的,實行30%的絕對免賠率;

(三)違反安全裝載規定、但不是事故發生的直接原因的,增加10%的絕對免賠率;

(四)對于投保人與保險人在投保時協商確定絕對免賠額的,本保險在實行免賠率的基礎上增加每次事故絕對免賠額。

但在2020版本中,這些規定被悉數刪除,只是第十二條規定,“保險人在依據本保險合同約定計算賠款的基礎上,按照下列方式免賠:對于投保人與保險人在投保時協商確定絕對免賠額的,本保險增加每次事故絕對免賠額”。

在主險當中刪除免賠率有關規定的同時,示范條款新增附加險“附加絕對免賠率特約條款”,為投保人、保險人等都保留了相當的自主選擇空間。

04

增加實物賠付選項,為保險公司打通服務產業鏈預留接口

相較于以往的示范條款,2020版示范條款,多處都在凸顯服務的重要性,為保險公司提供更多服務創造了場景。例如,在車損險示范條款“賠償處理”一節:

第十四條 發生保險事故后,保險人依據本條款約定在保險責任范圍內承擔賠償責任。賠償方式由保險人與被保險人協商確定,可采取現金賠付或實物賠付。

相對于2014版,增加了“實物賠付”的有關規定,這為保險行業提供實物賠付,打造產業閉環,提供了助力。

此外,2014版中,對于被保險人或其允許的駕駛人在發生保險事故后,還提出了很多協助保險公司的要求,例如:

第十三條 發生保險事故時,被保險人或其允許的駕駛人應當及時采取合理的、必要的施救和保護措施,防止或者減少損失,并在保險事故發生后48小時內通知保險人。被保險人或其允許的駕駛人根據有關法律法規規定選擇自行協商方式處理交通事故的,應當立即通知保險人。

第十四條 被保險人或其允許的駕駛人根據有關法律法規規定選擇自行協商方式處理交通事故的,應當協助保險人勘驗事故各方車輛、核實事故責任,并依照《道路交通事故處理程序規定》簽訂記錄交通事故情況的協議書。

但在2020版的新規中,上述要求被悉數刪除,進一步減輕了被保險人或其允許的駕駛人的責任,也變相地提高了對于保險公司服務能力的要求。

05

附加險大變樣,強化保險公司服務能力要求

兩版示范條款的附加險種類都是11種,但內容卻相差巨大。

因為很多附加責任被并入主險中,2014版中的玻璃單獨破碎險、自燃損失險、發動機涉水損失險、不計免賠率險、機動車損失保險無法找到第三方特約險、指定修理廠險等,都被取消。

2020版本中,對上述條款取而代之或者新增的附加險則包括附加絕對免賠率特約條款、附加車輪單獨損失險、附加發動機進水損壞除外特約條款、附加法定節假日限額翻倍險、附加醫保外用藥責任險、附加機動車增值服務特約條款等。

可以看到,相對于2014版,新版示范條款突出了醫保外用藥責任以及增值服務,這實際為保險公司通過提高人身險責任以及服務能力“創收”提供了契機。

兩版示范條款之附加險對比

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)