原標題:瑞泰人壽再被監管層點名 成立十六年幾無盈利

出品|每日財報

作者|郜融蓮

凈現金流不及預期,又因權益類資產投資余額比例受限,瑞泰人壽的盈利問題依然嚴峻。

近日,銀保監會消費者權益保護局發布了《關于2020年第二季度保險消費投訴情況的通報》(以下簡稱《通報》),通報了銀保監會及其派出機構接收的保險消費投訴情況。

其中,瑞泰人壽因保費投訴量位居人身保險公司前列被點名,而這已經不是瑞泰人壽在今年第一次被銀保監會點名了。

據瑞泰人壽二季度償付能力報告顯示,今年上半年,公司實現保險業務收入3.30億元,同比略下滑5%;凈利潤16萬元,同比也有一定減少。

眾所周知,壽險公司通常有“七虧八盈”之說,但瑞泰人壽自2004年成立后,直到2015年才實現盈利,之后的2016、2017年又再次虧損,2018年才真正扭虧為盈,可謂一路坎坷。

依靠萬能險起家,成立16年幾無盈利

根據《每日財報》的統計,2009年至2020年上半年,瑞泰人壽分別實現保險業務收入218.37萬元、724.25萬元、0.42億元、0.97億元、1.43億元、1.98億元、5.75億元、4.71億元、3.79億元、5.57億元、6.65億元和3.30億元,上下起伏較大,增速較為緩慢。

從盈利方面來看,自2009年-2020年上半年,瑞泰人壽分別實現凈利潤-5669萬元、-8894萬元、-8685萬元、-9793萬元、-1.18億元、-7067萬元、1529萬元、-6889萬元、-3712萬元、194.86萬元、570.35萬元和15.68萬元。

可以發現,在2018年之前,瑞泰人壽僅有2015年一年盈利,在2018年之后雖扭虧為盈,但盈利也是“少得可憐”。

《每日財報》注意到,在瑞泰人壽的發展過程中萬能險一直占據著比較重要的位置,2013年,萬能險在其保費收入中占比高達93.74%,而份額最少的一年為2015年,仍舊占有57.73%的比例。

然而,監管加大對萬能險打壓力度,成為了壓垮駱駝的最后一根稻草,瑞泰人壽因此再次在2016年和2017年出現虧損,其核心償付能力充足率和綜合償付能力充足率兩項關鍵指標也一直低于150%。

業績頹勢直到2018年才略有扭轉,然而2018年瑞泰人壽也僅僅實現了194.86萬元的薄利。步入2019年瑞泰人壽的經營情況略有好轉,繼續保持了上年的增長趨勢,實現凈利潤570.35萬元。

2020年上半年,受疫情影響,公司凈利潤僅有15.68萬元。剛剛取得盈利沒幾年的瑞泰人壽會不會再次轉入虧損的局面?《每日財報》就此問題發函詢問了瑞泰人壽,但遺憾的是,截至發稿,公司并未給出回復。

依托中外股東成立,曾3年3換帥

據公開資料顯示,成立于2004年1月的瑞泰人壽保險是第一家總部設在北京的合資壽險公司,注冊資本2億元。

初始股東為斯堪的亞公共保險有限公司(以下簡稱“斯堪的亞公共保險”)、北京市國有資產經營有限責任公司(以下簡稱“北京國資公司”),中外方股東各持股50%。

由于公司長期未盈利, 瑞泰人壽初始股東北京國資公司、斯堪的亞公共保險分別在2010年、2013年相繼退出,將其各自持有的瑞泰人壽50%股權轉讓給國電資本控股有限公司(以下簡稱“國電資本控股”)、耆衛人壽保險(南非)有限公司(以下簡稱“耆衛人壽”)。

據公開資料顯示,外方股東耆衛人壽是耆衛集團所屬的全資子公司,耆衛集團1845年誕生于南非,總部位于南非開普敦,主營業務包括長期儲蓄、保險和投資。

而中方股東國電資本控股,是中國國電集團公司(現“國家能源投資集團”)的全資子公司。根據神華集團公告,合并后的國家能源投資集團成為全球最大煤炭生產、火力發電生產、可再生能源發電生產和煤制油、煤化工公司。

2010年國電資本控股入股時,出任瑞泰人壽董事長的是來自國電資本控股的總經理、黨組副書記邵國勇。彼時,邵國勇曾公開表示,瑞泰人壽未來的發展方向將在四個方面。

即:發揮現有優勢,力推傳統險種,利用股東資源,面向市場發展。“在投資型保險的現有基礎上,瑞泰人壽將拓寬產品線,增加盈利渠道。”邵國勇曾如是說。然而,瑞泰人壽上述經營思路的轉變效果并不明顯。

2013年邵國勇離職。2014年1月,保監會核準楊建瑩擔任瑞泰人壽董事長,楊建瑩也來自國電資本控股。楊建瑩在任期間提出打造“精致的、特色的、持續盈利的瑞泰人壽”的公司愿景。

但一年半以后,也就是2015年6月,楊建瑩便不再擔任瑞泰人壽董事長職務。之后2015年10月,保監會核準國電資本控股副總經理張敏擔任瑞泰人壽的董事長并任職至今。

償付能力持續下降,凈現金流出增加

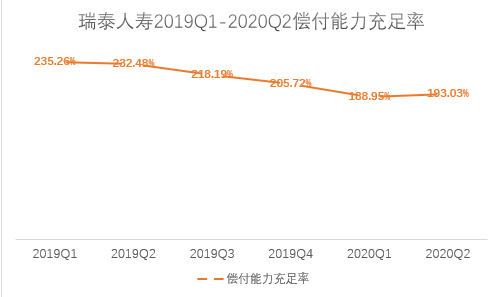

值得注意的是,瑞泰人壽的核心償付能力充足率和綜合償付能力充足率自2019年開始,便處于持續下滑的狀態。

據償付能力報告顯示,2019年第一季度至2020年第二季度,瑞泰人壽的償付能力分別為235.26%、232.48%、218.19%、205.72%、188.95%和193.03%。

盡管2020年第二季度公司的綜合償付能力充足率略有提升,但根據銀保監會7月17日發布的險資權益投資新規,保險公司上季末綜合償付能力在150%以上但不足200%的,權益類資產投資余額不得高于本公司上季末總資產的25%。

在銀保監會公布的2019年第四季度和2020年一季度分類監管評價結果中,瑞泰人壽均被評定為B類公司。

值得一提的是,瑞泰人壽的現金流也不太充裕。據償付能力報告顯示,2020年第二季度,瑞泰人壽在基本情景下經營活動實際凈現金流約為-1.88 億,與上季度預測值3.32億相比,凈現金流出增加約5.2億。

本季度實際凈現金流出增加的主要原因有以下幾點:受疫情影響,保費收入現金流入較上季度預測減少約6.01億,退保賠付、費用支出等現金流出較上季度預測減少0.81億。

同時,瑞泰人壽表示,在本次基本情境未來三個月現金流預測中,萬能賬戶到期資產現金流入,能夠彌補萬能存量業務較高的退保預期。

根據銀保監會7月17日發布的險資權益投資新規,該公司的權益類資產投資余額將不得高于上季末總資產的25%。

雖然綜合償付能力充足率略有提升,但凈現金流不及預期,同時又因權益類資產投資余額比例受限,瑞泰人壽的盈利難問題依然嚴峻。對此《每日財報》將持續關注。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)