原標(biāo)題:償付能力不達(dá)標(biāo)、虧損難止、保費(fèi)增長滯緩,渤海財險增資尋轉(zhuǎn)型

截至2020年2季度末,渤海財險連續(xù)兩個季度風(fēng)險評級為C級,淪為償付能力不達(dá)標(biāo)險企。據(jù)悉,渤海財險已在2019年末推進(jìn)10億元的增資擴(kuò)股計劃,通過外部融資“補(bǔ)血”,用于補(bǔ)充償付能力,以及對投資、非車險領(lǐng)域發(fā)展的支持,表示將力爭在三季度增資到位。

成立15年來,受車險虧損拖累,渤海財險盈利年份寥寥無幾,保費(fèi)增長略顯滯緩。業(yè)內(nèi)人士指出,從業(yè)務(wù)結(jié)構(gòu)來看,渤海財險產(chǎn)品線較為單一,經(jīng)營相對粗放,尚未形成核心競爭力。國資股東更直言,“渤海財險正面臨生死存亡,必須拋開一切進(jìn)行徹底的市場化改革”。

2020年,渤海財險聚焦效益,意圖改變長期經(jīng)營虧損現(xiàn)狀,業(yè)務(wù)拓展、業(yè)務(wù)增長、扭虧為盈,已然是當(dāng)務(wù)之急。

償付能力不達(dá)標(biāo),渤海財險被約談、收監(jiān)管函

從公開信息來看,渤海財險2019年4季度、2020年1季度風(fēng)險綜合評級均為C級。去年4季度末,該公司核心、綜合償付能力充足率從上季末的128.85%下滑至116.22%,流動性指標(biāo)得分下滑;由于2019年經(jīng)營虧損,實際資本較2018年降低了34個百分點。

這一情況也引起銀保監(jiān)會關(guān)注,并進(jìn)行約談。渤海財險表示,去年在接受監(jiān)管約談后,管理層就談話內(nèi)容第一時間向主要股東單位進(jìn)行了匯報,并結(jié)合實際情況,根據(jù)監(jiān)管要求作出經(jīng)營管理安排,及時向監(jiān)管部門報告公司償付能力風(fēng)險防范方案及實施計劃。

2020年上半年,渤海財險通過業(yè)務(wù)結(jié)構(gòu)調(diào)整、優(yōu)化,實施虧損機(jī)構(gòu)治理,推進(jìn)降賠增效,上半年整體實現(xiàn)盈利,償付能力充足率回升至120%以上,流動性指標(biāo)得分也較2019年4季度提升,但按照監(jiān)管連續(xù)兩個季度內(nèi)風(fēng)險綜合評級暫不予調(diào)整的規(guī)定,評級仍為C。

藍(lán)鯨保險了解到,5月13日,渤海財險還收到銀保監(jiān)會下發(fā)的《監(jiān)管函》(財險部{2020}100號),要求公司管理層制定改善償付能力充足率的工作計劃,切實加快推進(jìn)增資擴(kuò)股工作;同時加強(qiáng)經(jīng)營管理,調(diào)整業(yè)務(wù)結(jié)構(gòu),扭轉(zhuǎn)持續(xù)虧損的不利局面。

“上半年公司持續(xù)關(guān)注償付能力情況,制定償付能力應(yīng)急預(yù)案。積極與股東單位溝通,制定了增資擴(kuò)股方案,力爭在三季度增資到位”,渤海財險回應(yīng)稱,下一步,進(jìn)一步將加強(qiáng)經(jīng)營管理,強(qiáng)化經(jīng)營成本控制,推動業(yè)務(wù)發(fā)展轉(zhuǎn)型,盡全力達(dá)成2020年經(jīng)營管理目標(biāo)。

除了設(shè)法自救,渤海財險還擬通過引入外部投資者的方式,加快混改增資,激發(fā)和釋放經(jīng)營能力。

2019年12月30日,天津產(chǎn)權(quán)交易中心公告渤海財險增資項目,渤海財險擬通過公開掛牌方式募集資金不超過10億元,意向投資方認(rèn)購股份每股價格不得低于(含)1.0331元,增發(fā)股份不超過96800萬股,對應(yīng)持股比例不超過29.74%,原股東合計持股比例不低于70.26%。

渤海財險大股東天津市泰達(dá)國際控股(集團(tuán))有限公司(以下簡稱“泰達(dá)控股”)可以視情況進(jìn)行非公開協(xié)議增持,以維持持股比例40.62%不變。

在掛牌公告中,渤海財險表示,募集資金用途主要用于公司償付能力的補(bǔ)充以及對投資、非車險領(lǐng)域發(fā)展的支持。

首先來看償付能力,藍(lán)鯨保險梳理發(fā)現(xiàn),從2012年開始,渤海財險償付能力充足率持續(xù)下行,從525%縮減至2019年末的116.22%,2020年2季度末稍有回升至123.47%,但依舊處于行業(yè)較低水平。

“增資是財險公司發(fā)展的必要條件,但資本是有區(qū)別的,需要具有長期戰(zhàn)略投資眼光的資本,而非追求短期盈利的資本”,中國自保網(wǎng)執(zhí)行董事曹志宏博士對藍(lán)鯨保險分析指出。目前我國保險市場總體較為成熟,保險公司數(shù)量較多,競爭激烈,已不具備快速增長的條件,“財險公司追求短期大幅盈利不現(xiàn)實,股東需要能夠耐得住寂寞”。

險種結(jié)構(gòu)相對單一,車險虧損包袱重

作為首家總部設(shè)在天津的全國性財產(chǎn)保險公司,渤海財險由天津國有骨干企業(yè)于2005年發(fā)起設(shè)立,目前,83.08%股權(quán)由泰達(dá)控股、天津濱海高新區(qū)資產(chǎn)管理有限公司等5家國有企業(yè)持有;其余16.92%股權(quán)歸屬于外資股東澳大利亞保險集團(tuán)。

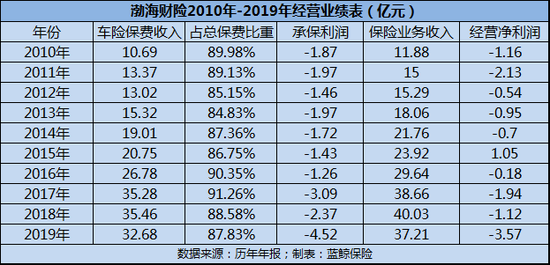

但成立15年來,渤海財險盈利狀況并不樂觀。公開數(shù)據(jù)顯示,2010年至2019年,渤海財險僅在2015年實現(xiàn)1.05億元的凈利潤,其余年份虧損;2019年,其虧損額增至3.57億元;2020年上半年,情況略有好轉(zhuǎn),實現(xiàn)2614.43萬元凈利潤。

細(xì)究背后,與渤海財險車險業(yè)務(wù)占比較高,虧損較為嚴(yán)重不無關(guān)系。藍(lán)鯨保險梳理發(fā)現(xiàn),2010年至2019年,車險業(yè)務(wù)占渤海財險總保費(fèi)比重均在85%以上,個別年份占比突破90%,是毫無疑問的營收支柱,但卻年年承保虧損。

調(diào)整也如期而至,2018年,渤海財險車險保費(fèi)收入與上年度基本持平,在35億元左右,承保虧損從2017年的3.09億降至2.37億,2019年,車險保費(fèi)下降至32.68億,但承保虧損4.52億。

2019年,渤海財險提出“推進(jìn)車險有質(zhì)量增長”、“加快推進(jìn)非車險專業(yè)化特色化發(fā)展”等重點目標(biāo),著力推進(jìn)非車險業(yè)務(wù)的戰(zhàn)略性發(fā)展,調(diào)整和完善非車險業(yè)務(wù)組織和銷售體系。2020年工作會議中,渤海財險喊出“效益為先”的經(jīng)營理念,意圖徹底改變長期經(jīng)營虧損現(xiàn)狀。

“從渤海財險發(fā)展現(xiàn)狀來看,保費(fèi)增長相對滯緩,前五大險種占總保費(fèi)比重幾近98%,車險業(yè)務(wù)占比近88%,經(jīng)營粗放,產(chǎn)品線過于單一,這種業(yè)務(wù)結(jié)構(gòu)不利于公司成長”,曹志宏指出。

曹志宏補(bǔ)充道,財險公司經(jīng)營周期往往在10年左右,需形成長期經(jīng)營思維,“目前部分險企股東過于急功近利,成立初期過于注重規(guī)模指標(biāo),忽視長期穩(wěn)健發(fā)展”。

此前,我國中小財險公司在追求效益還是規(guī)模方面集體陷入發(fā)展悖論,一方面只有不斷擴(kuò)大業(yè)務(wù)規(guī)模才能產(chǎn)生效益,而車險是作為行業(yè)最大險種,成為必爭之地;另一方面,車險市場規(guī)格局已初步固化,頭部險企牢牢占據(jù)主導(dǎo)地位,市場集中度高,這種格局下,中小險企想取得盈利性增長難度極高。

“非車險業(yè)務(wù)分個人險和企業(yè)險兩個市場,相對而言,個人險市場進(jìn)入門檻低,形成競爭優(yōu)勢需要大量投入;企業(yè)險市場進(jìn)入門檻高,但盈利性較好”,曹志宏建議,在其看來,渤海財險應(yīng)從培養(yǎng)核心競爭優(yōu)勢著眼,發(fā)展非車險業(yè)務(wù),找準(zhǔn)定位,為長遠(yuǎn)發(fā)展打好基礎(chǔ),“無論如何,需要在培養(yǎng)核心競爭力方面加強(qiáng)投入”。而今年以來,財險費(fèi)率市場開始進(jìn)入上行周期,或成為財險公司發(fā)展的有利因素。

藍(lán)鯨保險從官網(wǎng)獲悉,5月6日,渤海財險大股東泰達(dá)控股董事長張秉軍一行至渤海財險調(diào)研指導(dǎo)工作,現(xiàn)場座談會上,股東方提及,“渤海財險正面臨生死存亡,必須拋開一切進(jìn)行徹底的市場化改革,總公司、二級機(jī)構(gòu)和三級機(jī)構(gòu)的管理層要全部實施市場化”,要確立以效益為中心的經(jīng)營理念,落實泰達(dá)控股提出的“消滅虧損企業(yè)”的要求。

“國資有保值增值要求,渤海財險多年虧損后,國資股東提出相應(yīng)要求,可以理解,但能否實現(xiàn)扭虧,還要看經(jīng)營情況,調(diào)整轉(zhuǎn)型關(guān)鍵期盈利,有一定挑戰(zhàn)”,一位保險業(yè)內(nèi)人士指出。

業(yè)務(wù)拓展、業(yè)務(wù)增長、扭虧為盈,已然是渤海財險當(dāng)務(wù)之急,更需要通過改善業(yè)務(wù)品質(zhì),優(yōu)化運(yùn)營成本,實現(xiàn)效益經(jīng)營新局面。(藍(lán)鯨保險 李丹萍)

責(zé)任編輯:潘翹楚

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)