原標題:保險機構上半年累計被罰近1億 短視頻、直播賣保險成違規重災區

來源:21世紀經濟報道

作者:李致鴻

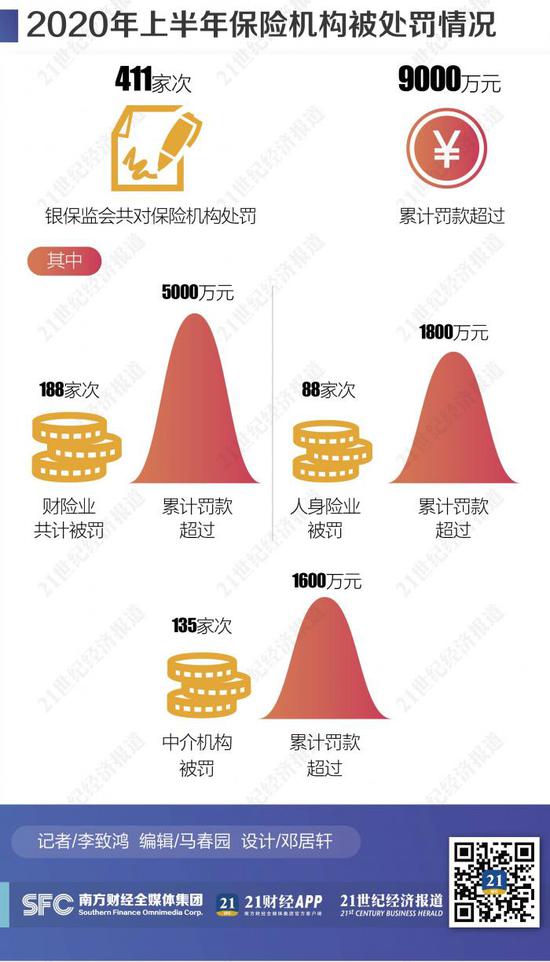

根據21世紀經濟報道記者統計,今年以來,銀保監會共對保險機構處罰411家次,累計罰款9000萬元,同比增長超過40%。在這些罰單中,財險業占據半壁江山,“老三家”更是其中主力。

值得一提的是,隨著互聯網保險的興起,保險產品銷售環節管理弱化,運營能力跟不上創新的進展,導致新的誤導形勢出現,創新領域市場亂象有所抬頭。

7月16日,在銀保監會新聞通氣會上,人身險部副主任王敘文指出,保險市場亂象呈現新的形勢。隨著互聯網保險興起,金融科技賦能傳統銷售渠道,保險產品銷售環節管理弱化,運營能力跟不上創新的進展,導致新的誤導形勢出現,創新領域市場亂象有所抬頭。

財險“老三家”被罰最多

今年以來,財險業共計被罰188家次,累計罰款超過5000萬元,占比超過50%,并且“老三家”人保財險、平安產險和太保產險依然是“絕對主力”。

其中,廣東銀保監局的三張罰單創下地方監管局罰單金額紀錄。今年5月,平安產險廣州支公司被罰152萬元,個人被罰143萬元,兩者合計被罰295萬元;人保財險廣州分公司被罰137萬元,個人被罰33萬元,兩者合計處罰170萬元;中華聯合財險廣州中心支公司被罰119萬元,個人被罰33萬元,兩者合計被罰152萬元。

究其原因,平安產險的問題在于,未按照規定使用經批準的保險費率;給予投保人、被保險人保險合同約定以外的保險費回扣和其他利益;虛列理賠費用;拒不依法履行賠償保險金義務。

人保財險的問題包括給予投保人、被保險人保險合同約定外的其他利益;利用保險代理人以虛構保險中介業務方式套取費用;拒不依法履行保險合同約定的賠償義務;農險業務資料不真實;未按照規定使用經備案的保險條款、保險費率。

中華聯合財險的問題則是虛構經濟業務事項;給予投保人和被保險人保險合同約定外的其他利益;利用保險代理人從事以虛構保險中介業務的方式套取費用;農險業務財務數據不真實不規范;未經任職資格核準人員實際履行高管職責。

同期,人身險業被罰88家次,累計罰款超過1800萬元。其中,人保壽險領下最大罰單,總公司共計被罰135萬元、6家電銷中心共計被罰80萬元,行政處罰個人15人、罰款123萬元,總公司、6家電銷中心及15名相關責任人合計被罰338萬元。

具體而言,人保壽險經河北、成都等6家電銷中心銷售的部分保單,存在與事實不符的宣傳等欺騙投保人的行為;通過支付寶平臺銷售的一款產品,存在以不實宣傳欺騙投保人的行為;通過支付寶平臺銷售的一款產品,存在未按規定使用經備案保險費率的行為;以及存在客戶信息數據不真實,部分涉及可回溯管理的業務虛假,向原保監會報送的2017年個人醫療理賠數據不真實等提供、編制虛假報告、文件、資料的行為。

此外,保險中介機構被罰135家次,累計罰款超過1600萬元。保險中介機構罰單原因多樣化,除一般保險公司普遍的處罰事項如編制或提供虛假財務資料等外,還存在未按規定辦理執業登記、變更營業場所未在規定時限內報告監管部門、利用業務便利為其他機構或者個人謀取不正當利益、營業資金使用不合規或未實施托管、套取手續費、未開立獨立的傭金收取賬戶、虛列傭金套取資金等中介機構持有的處罰類型。

今年5月,銀保監會向各銀保監局下發了《2020年保險中介市場亂象整治工作方案》,明確了2020年保險中介市場在7個方面的亂象整治要點,將保險中介市場各參與主體業務、內控、營銷及風險等情況均納入整治工作。根據《方案》,重點嚴厲打擊保險專業中介機構和保險兼業代理機構擾亂市場秩序,侵害消費者權益等行為,查處保險公司落實管控責任不到位,利用中介渠道套取費用等問題。

短視頻、直播成違規重災區

隨著互聯網保險的發展,一些市場亂象也從線下擴展到線上。

今年1月,浙江銀保監局發布的罰單顯示,凡聲科技因非法從事保險中介業務,被處罰款合計195.34萬元。盡管凡聲科技已于2019年通過子公司投資控股取得了全國性保險經紀牌照,但取得前的經營行為違反了保險法“從事保險中介業務必須獲國家相關機構頒發的業務許可證”的規定,因此受罰。

北京工商大學保險專業副主任宋占軍認為,這既反映了新媒體直播方式在保險領域的深度應用,也反映了新媒體渠道營銷保險的違規風險。

國務院發展研究中心金融研究所教授朱俊生對21世紀經濟報道記者表示,互聯網保險的合規經營,除公司規范行為、加強消費者教育外,行業可以建立互聯網保險合同的訂立規范,監管部門也要完善互聯網保險業務的監管,比如對互聯網保險說明義務的主體做出進一步界定,擴大至專業或兼業代理機構網站、第三方網絡平臺等主體,并嚴格規范電子保單信息檔案存儲等。

今年以來,工銀安盛人壽、華泰人壽、國華人壽等保險公司工作人員通過微信朋友圈進行誤導宣傳被罰。這些保險從業人員在微信朋友圈發布的營銷信息,存在混淆片面比較、不實宣傳、炒作停售等問題。

6月22日,北京銀保監局印發《關于保險網絡直播和短視頻風險提示的通知》,對轄內保險機構著重進行三方面提示,要求各保險機構應當按照“實質重于形式”的原則,區分不同情形嚴格落實保險法律法規和規范性文件要求。具體而言,一是嚴格區分保險短視頻、直播業務形式;二是嚴格規范保險短視頻、直播有關主體;三是嚴格管理保險短視頻、直播相關內容。

6月30日,銀保監會印發了《關于規范互聯網保險銷售行為可回溯管理的通知》。《通知》表示,盡管互聯網技術提高了投保的便利性,但互聯網保險銷售時強調“消費體驗”,忽略保險產品信息披露和條款提示說明義務,導致“投保容易、理賠難”以及“強制搭售”“被投保”等行業痼疾在互聯網保險領域屢禁不止,消費者權益得不到保障。實施互聯網保險銷售行為可回溯管理,有利于保護消費者知情權、自主選擇權、公平交易權,是推進金融治理現代化的具體舉措,也是維護市場秩序、防范操作風險的現實需要。

據了解,銀保監會將繼續深入治理市場亂象,充分保護保險消費者權益。針對銷售不規范,理賠難度大,條款存在歧義等問題,監管部門將通過現場檢查舉報調查、非現場監管等多種方式,大力打擊各類違法違規問題,凈化市場秩序。

責任編輯:張緣成

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)