年中特稿①丨人保,怎么了

原創 今日保

來源:今日保

文/秦桑

端午臨仲夏,民間有“避五毒”的習俗。

對于新中國保險業長子——人保集團來說,這個端午過的有點步步驚心,甚至魑魅魍魎應接不暇。

武漢金凰首飾83噸假黃金曝光,人保財險湖北分公司深度牽扯其中。據財新報道,此案牽扯60筆保單,229億元的保險金額。

賠,還是不賠?一團迷霧。

還有一件事。騰訊最近起訴老干媽,追討廣告費,要求查封1624萬元的財產,又是人保財險深圳分公司為財產保全提供信用擔保。后續神反轉!騰訊被“假的老干媽”給騙了。

后續賠,還是不賠?又值得探討。

再聯系到此前,互聯網金融平臺玖富數科集團(簡稱“玖富”)和人保財險因23億元“服務費”互相起訴,引起業內大討論。

2019年,人保財險因為信用保證險踩雷,巨虧28.8億元……

風險管理是保險業的底蘊。但是,在“扛把子”人保財險身上絲毫沒有得到體現,反而該避開的坑,都踩了下去了;該躲開的雷,都爆在頭頂了。

給集團添堵的不僅是財險,還有人保資產踩雷方正債券,旗下多只基金飽受牽連,甚至遭遇清盤。

再聯想到去年喜憂參半的年報,調整不斷的高管,接連而至的大號罰單……人保集團像是不斷跋山涉水、不斷翻山越嶺,但是一路崎嶇坎坷,何時能迎來自己的康莊大道?

1

-Insurance Today-

騙局!

最近有兩個很魔幻的騙局扎堆爆出,影響廣泛,牽扯數額巨大。

先是,騰訊狀告老干媽,請求查封老干媽名下價值人民幣16240600元的財產。

騰訊方面稱,利用自己的門戶網站以及側投放資源來為老干媽辣椒油制品進行市場推廣,而老干媽給騰訊公司支付相應的報酬。而今,騰訊已依照合同履行了相關義務,據稱為老干媽投放了千萬元市場推廣項目,但老干媽卻無視合同,長期拖欠款項未支付。

不出半天劇情大反轉:老干媽稱“騰訊被騙了”。

警方也已證實,有3人偽造老干媽公司印章,冒充市場經營部經理跟騰訊簽的協議,就為了……搞點游戲禮包碼好倒賣賺錢。

雖然,真相還未定局,不過這場鬧劇中,最令保險行業關注的是人保財險深圳分公司牽扯其中。它為騰訊這場官司提供擔保,也就是俗稱的訴責險。

訴責險是首個承保法律訴訟風險的保險產品,主要為需要申請財產保全但無擔保財產或雖有但不便占用做擔保的訴訟、仲裁的當事人提供擔保。

通俗點說,人保財險這張保單的責任是在約定限額內為申請人(騰訊)做擔保,如果因為擔保執行過程中讓被申請人(老干媽)出現損失的,保險公司承擔賠償責任。

不過行業人士表示,保險公司在承接這件保單的時候,會審查案件資料,判斷這個勝訴的可能性。

這個案子,人保財險深圳分公司如何做的案件調查,又如何進行的風控管理,目前仍是未知。但是一旦老干媽追究騰訊保全錯誤責任,或將由人保財險進行風險兜底。

2

-Insurance Today-

又是騙局!

另外一個騙局是一起離奇的“百億假黃金局”。

武漢有個公司叫金凰珠寶,向金融機構大舉融資,融資的方式是“黃金質押+保單增信”,簡單來說就是向金融機構提供黃金作為抵押物,并由保險公司進行黃金鑒定,出具保單進行增信融資。

看起來這個信托計劃挺安全的,結果還真就出事了。

對應的質押物黃金是假的,實為金包銅。數量是83.03噸。

提供保單增信的,是人保財險湖北分公司。

根據財新報道的數據,截至2020年6月11日,仍有未到期的有效保單和涉訴保單60筆,保險金額229.4億元,涉及貸款160.65億元。

《今日保》了解到,人保財險湖北分公司黨委書記、總經理劉方明已經在2020年上半年被免職。同時被免職的還有人保湖北分公司負責金凰珠寶項目的業務員。

另外,財新在報道中表示,多份保單在特別約定清單中,對保險人的責任范圍進行了擴展,對黃金質押物的質量和重量做出了保證。“如果質量和重量不符合保單(包括但不限于黃金摻假)視同發生保險事故,由保險人對受益人承擔全部賠償責任。”

賠,還是不賠?賠多少?目前尚無定論。

人保財險只是公開回應,被保險人金凰珠寶并沒有對其提出任何保險索賠,幾家信托公司提出保險索賠,不符合合同規定。

截至目前,民生信托已經對人保財險武漢市分公司提起訴訟。

兩大騙局,統統掉坑,不管人保財險最后要承擔多少責任,其在分公司管理,風險控制等多方面都值得檢討和反思。

3

風控后遺癥

風控,保險行業吃飯的家伙,這是怎么了?系列風控后遺癥爆發。

人保財險卻因與美股上市公司玖富的一起法律糾紛,再度身陷信保風波當中。

6月12日,玖富發布公告稱,因人保財險未按約支付全部服務費,其子公司正起訴人保財險,要求其支付23億元服務費及逾期費。

6月15日,人保財險發布公告回應,稱人保財險與玖富開展保險業務合作,由于雙方就服務費存在爭議,已于5月19日向玖富提起訴訟,涉案金額約為23億元。

人保財險與玖富互訴公堂,兩家公司公告中提到的23億技術服務費成為了公眾關注的焦點。據了解,該項費用或與兩者所開展的信保業務合作有關。

兩起訴訟均未開庭,孰是孰非,尚且未知。

但是今年5月,人保財險曾一度陷入“關停助貸部門”的輿論風波。對此,人保財險方面回應稱,公司沒有關閉助貸險部門,此次新冠肺炎疫情確實對公司業務,包括助貸險業務造成一定影響,但在公司可控范圍內。

不過,根據人保財險披露的保費數據顯示,今年前5個月,其信用保證險保費收入為37.23億元,同比大幅下降54.6%,收縮趨勢已十分明顯。

2019年年報顯示,人保財險的信用保證險承保利潤,從1.85億元轉至虧損28.84億元,而綜合成本率則從96.9%增長到121.7%。

據人保財險黨委委員、副總裁沈東介紹稱,信用保證險的虧損主要是因為社會信用風險上行,導致賠付快速增長。今年,此類業務發展速度更趨緩慢,且對業務進行分平臺、分區域等管理,強化融資類信用保證險的風險管控。

需要強化風控管理的不僅僅是人保財險,還有人保資產。

人保資產是人保集團旗下的資管公司,擁有公募基金牌照,成立于2003年,也是境內第一家保險資產管理公司。

去年年底,北大方正債券正式違約,人保資管旗下多只債券類基金重倉踩雷。今年已經有人保添益6個月定期開放債券型證券投資基金(簡稱人保添益6個月定開)遭遇清算。

據21世紀經濟報道,踩雷方正債中,人保資產還有8只基金中招。其中包括人保純債一年定期開放債券基金、人保福睿18個月定期開放債券基金、人保福澤純債一年定期開放債券基金、人保雙利優選混合型基金、人保鑫利回報債券基金、人保鑫盛純債債券基金等,合計債權規模超過9000萬。如此大規模,在市場上絕對僅有。

此后,人保資產的規模急劇下滑。Wind統計顯示,截至今年一季度末,人保資產規模為148.4億元,相較于去年末的223.7億元大幅縮水了75.3億元。

4

-Insurance Today-

調整不斷的人事

或許由于踩雷事件,人保集團將人保資產與人保資本總裁進行了對調。人保資產原黨委書記、總裁王顥赴任人保資本;人保資本原黨委書記、總裁曾北川掌管人保資產。

兩家公司總裁的互換,也意味著中國人保旗下三家資管子公司在均進行了總裁的更替。2019年上半年,人保健康監事長董清秀出任人保投資董事、總裁,接替此前被查的劉虹。

不僅僅是子公司層面,人保集團的人事調整也在進行中。

今年4月10日下午,據人保集團公告稱,中國出口信用保險公司副董事長、總經理王廷科,調任人保集團任黨委副書記。下一步將出任人保集團總裁。

王廷科接替的是前任總裁白濤。同年1月份,白濤調任國家開發投資集團有限公司董事長、黨組書記。

與白濤同時被調任中信保的還有人保集團副總裁、董事會秘書唐志剛,他出任中信保監事長。

此外,今年上半年還有人保集團非執行董事及董事會風險管理委員會委員華日新到齡退休。

其實從去年開始,人保的調動頻現。

2019年,中國人保原副總裁盛和泰調任中國人壽副總裁;國壽股份原副總裁肖建友調任中國人保副總裁,兼任人保壽險董事長;人保集團監事長林帆到齡退休,中國進出口銀行原副行長黃良波接任。

雖說戰略落地,人事先行。但是,人保集團這一波大范圍的人事調整,何時能夠到位,目前仍看不到跡象。

5

-Insurance Today-

后記:王者的焦慮

轉型進入深水區,這是步入本世紀第三個十年的人保集團的最大考驗。

如果說往昔人保集團還可以依靠人保財險足夠的歷史底蘊、絕對的市場地位和利潤帶領集團一眾青銅小弟左突右進,笑傲財險江湖。一曲“3411”下的重振,與之孿生兄弟國壽唱和間,論道江湖牛耳。

奈何,這或許也是人保失落的一段歲月。屯于競爭對手的咄咄逼人,縱然以保費、份額等硬撼之,但保費饑渴下的后遺癥集中爆發。

車險滑落的時代,非車成為眾多財險公司增量所在。期間的典型,健康險和信用保證保險,前者虧損不斷,后者雷聲連連,怎一個無奈愁楚了得。

尤其是信用保證保險的暴雷。這本是先發優勢明顯、且早已形成不可復制閉環的競爭對手的高利潤業務,近年來大地、太保等產險公司也先后發力,且利潤尚可。

市場爭雄中,人保財險如同甚多的風控能力薄弱的小型財險公司般,猛發力互金江湖尾聲的信用保險領域,結果可想而知。

2017,人保財險信用保證險保費收入不足50億元,2018年達到116億元,一躍成為保證險保費領域的第二大財險公司。加之期間該項業務賠付率連續兩年下降,是其2018年七大險種中賠付率降幅最大的險種。

再加碼的2019年,人保財險一舉將這一險種保費規模做到228億元,介于P2P江湖由盛直接入衰的斷崖式命運,當年人保這一險種出現近30億元虧損。

這直接嚴重拖累了財險老大的業績,令之承保利潤同比下降超40%。利潤情況更是在高出對手1600億元保費的情況下,利潤僅多21億元。

由此可見,面對競爭對手多年的咄咄緊逼,人保財險縱守土有功,但市場份額與利潤并不同步。

轉瞬2020年的疫情雪上加霜,更是加劇了信用保證保險領域的暴雷,前五個月財險江湖信用保證保險虧損達92億元,高出去年80個億。這對近兩年大舉殺入這一領域險企將是怎樣的痛擊。

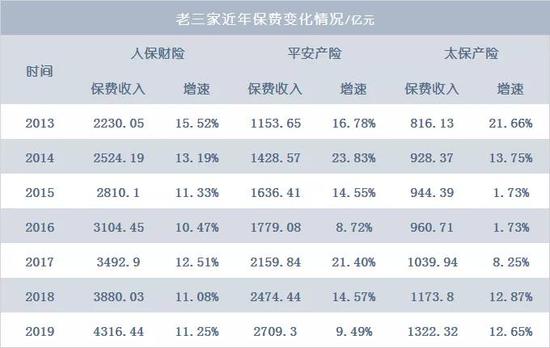

屋落偏逢連陰雨,繼2019年的暴雷后,2020年開年人保財險迎來罕見負增長,行至五月,保費增速終達3.5個百分點。同期,另外兩大財險巨頭保費增速9.6%、12.1%。

這一次,往昔引以為傲的王者人保財險在頻繁牽扯至騙局、遭遇多年不見的保費負增長、緩慢增長后,是否還有足夠的余力幫襯一群嗷嗷待哺的小弟?

目前的種種困境,是苦楚,也是反思,更是改革的契機。唯此,方能實現“不一樣的PICC”。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)