原標(biāo)題:分紅險大震蕩!紅利演示統(tǒng)一調(diào)整為70%,7月1日起全行業(yè)生效

來源:精算視覺

作者:精算君Alex

導(dǎo)讀:占據(jù)保險市場“半壁江山”的分紅險未來會走向何方?

今年2月21日,中國銀保監(jiān)會發(fā)布了《關(guān)于強(qiáng)化人身保險精算監(jiān)管有關(guān)事項的通知》(以下簡稱《通知》),對分紅險的紅利演示做出了更加嚴(yán)格的限制。

《通知》中關(guān)于分紅險紅利演示的具體要求主要有兩點:第一,演示的紅利分配比例統(tǒng)一調(diào)整為70%(之前可以高于70%);第二,只能使用“利差”進(jìn)行紅利分配演示(之前還可以使用“死差”和“費差”)。

按此規(guī)定,目前市面上幾乎所有的分紅險都不符合監(jiān)管要求,需要對分紅演示和產(chǎn)品進(jìn)行調(diào)整,因此對于部分以分紅險業(yè)務(wù)為主的公司而言可謂是“殺傷力極大”。

而監(jiān)管所給出的調(diào)整期限,就是不久之后的7月1日。

那么,該“紅利演示調(diào)整”將會給分紅險市場帶來怎樣的影響與挑戰(zhàn)?

今天的文章,我們就來做一下深度剖析。

01

占據(jù)市場半壁江山的分紅險

互聯(lián)網(wǎng)上有關(guān)于分紅險的文章介紹并不多,一是分紅險幾乎不在互聯(lián)網(wǎng)上銷售,二是分紅險本身比較復(fù)雜,并不容易寫明白。

不過,沒有互聯(lián)網(wǎng)的熱度,并不能說明分紅險沒有“江湖地位”。

很多中外合資公司以及銀保渠道銷售的主流產(chǎn)品,就是分紅險。

根據(jù)《慧保天下》的統(tǒng)計,“2019年,中國82家人身險公司保費收入前五大產(chǎn)品合計410款,其中分紅型產(chǎn)品數(shù)量高達(dá)132款,占前五大產(chǎn)品總數(shù)的32.2%,其原保費收入合計6,768.3億元,更是占到人身險公司前五大產(chǎn)品原保費收入的半壁江山,達(dá)52.9%”。(詳見文章《分紅險成壽險吸金利器:2019保費貢獻(xiàn)達(dá)53%,個別公司占比超90%》)

2019年人身險公司前五大產(chǎn)品數(shù)據(jù)(統(tǒng)計:慧保天下)

而且,隨著低利率環(huán)境的蔓延以及各國國債收益率的不斷走低,普通型人身險產(chǎn)品所能提供的保證收益率將會進(jìn)一步降低(例如長期年金險的預(yù)定利率上限已經(jīng)被從4.025%下調(diào)至3.5%),對于投資者的吸引力也會逐漸減弱。

進(jìn)而,提供較高非保證收益的分紅險和投連險將會進(jìn)一步成為市場主流。

以香港保險市場為例,由于美元已經(jīng)且將長期處于超低利率環(huán)境中,美元分紅險的保費規(guī)模目前在香港市場的占比接近70%,屬于當(dāng)之無愧的“熱門產(chǎn)品”。

因此,分紅險的市場動態(tài)是值得我們長期關(guān)注的。

02

分紅險的紅利從哪里來?

有關(guān)于分紅險的運作機(jī)制,我之前的文章已經(jīng)介紹過多次,這里就不多做贅述。

簡單描述就是,精算師在做分紅險產(chǎn)品定價的時候,會使用更為保守的定價假設(shè),來計算一個更高的產(chǎn)品費率(相當(dāng)于多收客戶一定的保費)。

而實際的經(jīng)營結(jié)果在一般的情況下會優(yōu)于之前的定價預(yù)期,因此保險公司大概率會產(chǎn)生一定的“經(jīng)營盈余”,在分紅險業(yè)務(wù)下也被稱為“可分配盈余”。

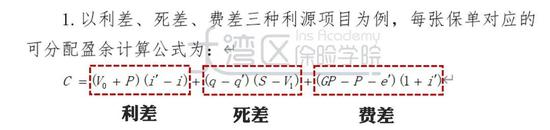

分紅險產(chǎn)生的“可分配盈余”主要來源于以下幾個因素(以“三元素定價法”為例):

-

如果保單實際的投資回報高于預(yù)期,就會產(chǎn)生“利差”收益;

-

如果保單實際的保障理賠支出低于預(yù)期,就會產(chǎn)生“死差”收益;

-

如果保單實際的相關(guān)費用支出低于預(yù)期,就會產(chǎn)生“費差”收益。

2015年《分紅保險精算規(guī)定》中的紅利公式

保險公司每年在檢視分紅險業(yè)務(wù)的時候,都會將“可分配盈余”按照一定的“紅利分配比例”分配給分紅險保單的持有人以及公司股東,比如保單持有人拿90%,公司股東拿10%。

由于“可分配盈余”本身就是由保單持有人在投保時多交的保費產(chǎn)生的,因此大多數(shù)地區(qū)的保險監(jiān)管部門都會對紅利的分配比例設(shè)定下限要求,即保險公司在分紅時給保單持有人的部分不得低于某個“下限數(shù)值”。

這個“下限數(shù)值”,在新加坡和馬來西亞是90%,在中國內(nèi)地是70%,在香港地區(qū)并沒有具體要求。

保單持有人拿到的部分,就是分紅險每年派發(fā)的“非保證紅利”。

03

分紅險的紅利演示

分紅險的紅利演示是分紅險銷售過程中非常關(guān)鍵的一個環(huán)節(jié),也決定了一個分紅險產(chǎn)品對客戶吸引力的高低。

由于分紅險的高預(yù)期收益是以犧牲了保證收益為代價的,因此分紅險的紅利演示同樣代表了客戶對于投資的“合理預(yù)期”。

那么,分紅險的紅利演示是按照什么規(guī)則來確定的呢?

先來說說香港的分紅險。

香港分紅險的發(fā)展比較成熟,每個分紅險業(yè)務(wù)都可以擁有自己的投資策略,包括固收類資產(chǎn)和權(quán)益類資產(chǎn)的投資占比、是否會使用金融衍生品工具、是否會主動調(diào)整資產(chǎn)組合等多個維度,其紅利演示與該產(chǎn)品對應(yīng)的投資策略息息相關(guān),具體表現(xiàn)為:

-

固收類資產(chǎn)占比較高的分紅險產(chǎn)品,紅利預(yù)期收益較低,但波動性較小;

-

權(quán)益類資產(chǎn)占比較高的分紅險產(chǎn)品,紅利預(yù)期收益較高,但波動性較大。

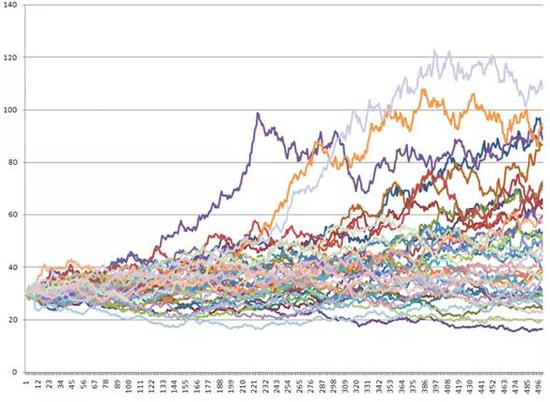

在分紅險定價的時候,精算師會使用經(jīng)濟(jì)情景模擬器(Economic Scenario Generators)來對該業(yè)務(wù)未來的投資情況進(jìn)行上千次的模擬演示,將各個保單年度的紅利結(jié)果從大到小排列,并將第25分位數(shù)、第50分位數(shù)和第75分位數(shù)分別作為該保單年度的樂觀、預(yù)期和悲觀分紅情景演示。

經(jīng)濟(jì)情景模擬器的演示示意圖

再來說說中國內(nèi)地的分紅險。

按照2015年保監(jiān)會發(fā)布的《分紅保險精算規(guī)定》,“保險公司用于分紅保險利益演示的低、中、高檔的利差水平分別不得高于0、4.5%減去產(chǎn)品預(yù)定利率、6%減去產(chǎn)品預(yù)定利率”。

言外之意即是說,對于中國內(nèi)地的分紅險,不管該分紅業(yè)務(wù)的投資策略是怎樣的,在進(jìn)行紅利演示時,“利差”部分只存在單一的、靜態(tài)的投資利率假設(shè),即:預(yù)定利率、4.5%、6%(分別對應(yīng)低、中、高檔的利率水平)。

與此同時,在確定好的“利差”之上,再加上“死差”和“費差”,就可以確定當(dāng)期分紅險業(yè)務(wù)的“可分配盈余”,計算方法非常簡單、便捷。

不過,這種紅利演示法,是無法向客戶展示保險公司真實的投資收益能力的。

因為,無論保險公司能在這個分紅險業(yè)務(wù)上獲得多高的投資收益,保險公司能給客戶演示的,只有中檔4.5%、高檔6%的預(yù)期收益。

04

最新的紅利演示規(guī)則

在銀保監(jiān)會下發(fā)的《關(guān)于強(qiáng)化人身保險精算監(jiān)管有關(guān)事項的通知》中,對于分紅險紅利演示的最新要求是這樣描述的:

保險公司用于分紅保險利益演示的紅利不得超過按以下公式計算的上限:

(V0 + P)× 利差水平 × 紅利分配比例

其中:V0指本保單年度期初紅利計算基礎(chǔ)對應(yīng)的準(zhǔn)備金(不包括該時點的生存給付金金額);P指按紅利計算基礎(chǔ)對應(yīng)的準(zhǔn)備金評估基礎(chǔ)計算的本保單年度凈保費;紅利分配比例統(tǒng)一為70%。

中國銀保監(jiān)會:《關(guān)于強(qiáng)化人身保險精算監(jiān)管有關(guān)事項的通知》

這段描述中有兩個要點值得我們特別關(guān)注:

第一,演示的紅利分配比例統(tǒng)一調(diào)整為70%(之前可以高于70%);

第二,只能使用“利差”進(jìn)行紅利分配演示(之前還可以使用“死差”和“費差”)。

也就是說,未來分紅險紅利的“實際派發(fā)”與“演示”將會是兩套不同的系統(tǒng)——“實際派發(fā)”可以使用三差分紅(即同時包含利差、死差和費差),且紅利實際分配比例可以高于70%,但是“演示”卻只能包含利差,且紅利分配比例最高只能寫到70%。

有關(guān)于調(diào)整的原因,銀保監(jiān)會在“答記者問”中給出的解釋是:“近兩年分紅險業(yè)務(wù)快速發(fā)展,分紅險分配不透明、夸大演示利益等問題有所抬頭。為進(jìn)一步規(guī)范分紅險紅利分配演示機(jī)制,更好引導(dǎo)客戶合理預(yù)期,防范銷售誤導(dǎo)和惡性競爭,《通知》修訂完善了分紅保險利益演示的方法,明確了演示利率上限,并將紅利分配比例統(tǒng)一為70%。”

05

紅利演示規(guī)則調(diào)整帶來的影響

新的紅利演示規(guī)則將于2020年7月1日起正式生效。

屆時,不符合《通知》要求的分紅險產(chǎn)品說明書將不得繼續(xù)使用。

假設(shè)某保險公司現(xiàn)有的分紅險業(yè)務(wù)使用的是“三差分紅”,并且紅利分配比例是80%或90%(如今大多數(shù)公司的分紅險業(yè)務(wù)都是如此進(jìn)行實際派發(fā)和演示的),那么在不改變產(chǎn)品本身形態(tài)的前提下,這些產(chǎn)品在7月1日之后的新紅利演示將出現(xiàn)一定幅度的降低,對客戶的吸引力也同樣會下降。

不過,這套新的紅利演示規(guī)則同樣存在一定的問題。

首先,按照保險公司正常的紅利派發(fā)邏輯,實際派發(fā)的紅利確實是比演示要高的,但是保險公司卻無法向客戶展示和證實這一點。

而且,由于中國銀保監(jiān)會并不要求各家保險公司披露過往年度分紅險業(yè)務(wù)的分紅實現(xiàn)率(參考香港),且要求保險營銷人員不得將保險公司過往的紅利派發(fā)情況和分紅基金的歷史投資收益率(參考新加坡)作為銷售分紅險的依據(jù)和參考,這也讓客戶根本無從理解“保險公司實際派發(fā)的紅利大概率是會高于演示的”這一事實。

其次,假如在調(diào)低了分紅演示的情況下,保險公司仍舊成功售出了某些分紅險業(yè)務(wù),保險公司會不會將“調(diào)低后的分紅演示”作為客戶對于該分紅險分紅的“合理預(yù)期”進(jìn)行分紅派發(fā),從而減少了實際的紅利派發(fā),將更多的利潤留存于保險公司?

假如這種情況真的出現(xiàn),對于客戶的實際利益也是一種打擊。

總之,新規(guī)生效后,一定會對市場上分紅險的“夸大銷售”等亂象行為起到一定的遏制作用。

但是這種“一刀切”的監(jiān)管辦法,卻忽視了保險公司本身對于分紅險業(yè)務(wù)的經(jīng)營能力和投資實力,實際上是變相束縛了那些善于經(jīng)營分紅險業(yè)務(wù)的成熟保險公司(尤其是一些有外資背景的保險公司),也會降低分紅險業(yè)務(wù)整體的發(fā)展活力。

7月1日后,占據(jù)中國保險市場“半壁江山”的分紅險業(yè)務(wù)未來究竟會走向何方?

這個問題,還是交給時間來回答吧。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:潘翹楚

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)