原標題:追蹤77小時!上海破獲首例“航延險”詐騙案

經常坐飛機出行的人會發現,如今想要出行前買份航空延誤險(航延險)可不容易,即使買到了,也不如以前性價比高。

這都是騙保團伙惹的禍。近日,追蹤77小時,上海市破獲首例“航延險”詐騙案,抓獲犯罪嫌疑人27名,涉案金額超2000萬元。

小編在采訪中得知,實際上,從2010年開始,行業里就浮現了“航延險”詐騙團伙身影。近年來,這類團伙越來越猖獗,動輒給保險公司帶來數千萬、甚至上億元的賠付損失,大額虧損之下,保險公司開始逐漸壓縮甚至放棄航延險業務。

最終受到傷害的還是消費者。市場上可選擇的航延險越來越少,普通消費者的保險需求難以得到滿足。業內呼吁,保險業不宜因噎廢食,應利用技術手段破解航延險風控難題,多與航空公司、機場合作,建立智慧承保體系,提供多樣化、個性化的產品。

4個犯罪團伙

涉案金額超2000萬元

2019年11月,上海市公安局經偵總隊對保險領域各險種理賠情況進行調研時發現,上海市的航班延誤險整體賠付率較高,存有違法犯罪的苗頭。

經偵總隊通過多維度排查比對,初步鎖定了4個犯罪團伙。這些團伙利用提前獲知的航班延誤信息,虛構保險標的,并乘坐延誤航班來騙取保險理賠金。

經過半年的縝密偵查,經偵總隊近日在上海、廣西等地開展集中收網行動,經過77小時連續追蹤,成功破獲上海首例“航延險”詐騙案。

經查,犯罪嫌疑人楊某、何某等人為牟取不法利益,招募組建“保險理賠團隊”,并在廣西、湖南等地組建合作團隊,以免費乘機住酒店及提供一定報酬為幌子,對外招攬乘機人。

“部分犯罪嫌疑人曾是為航空公司代理機票業務的工作人員,熟悉航空公司工作信息流程,通過不法手段獲取了航班延誤信息后,購買明知將會延誤的航班機票來實施詐騙。”上海經偵總隊一支隊副大隊長楊展表示。

楊展介紹稱,由于單個乘機人只能憑登機牌或者航司延誤證明理賠一份航延險,為了獲得最高賠付,犯罪團伙分別通過保險公司官網、保險代理公司等渠道重復投保多份航延險,虛構被保險人需要航空出行正常如約達到的事實,并使用私刻的航空公司及機場印章,偽造多份航班延誤證明,分別向各家保險公司申請理賠。

這些犯罪嫌疑人近年來連續作案數千起,涉案金額超2000萬元。目前,上述犯罪嫌疑人已因保險詐騙罪被警方依法采取刑事強制措施,案件正在進一步偵辦中。

除了單獨在售的

還有兩個途徑可獲得航延險

楊展在調研中發現,由于賠付率過于高企,部分保險公司不得不下架航延險產品,或者提高保費、降低賠付限額來維持產品的正常運行,嚴重損害了普通市民的航旅出行權益。

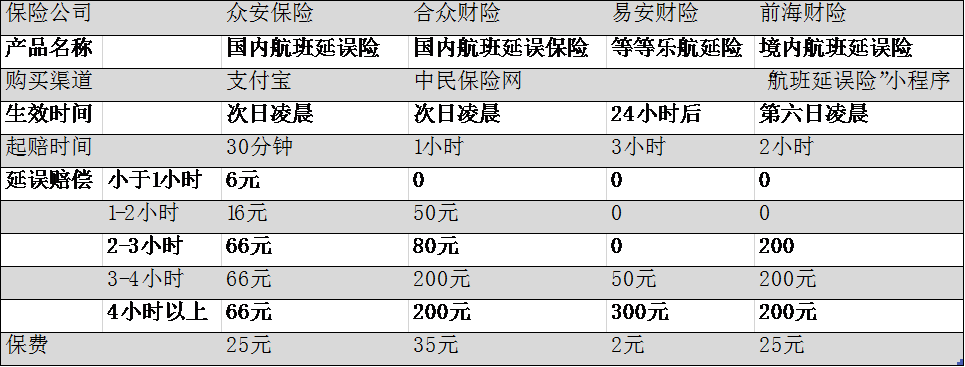

的確,小編發現,近年來市面上能夠買到的航延險越來越少。查閱各大保險售賣平臺,小編也只找到了下面四款在售航延險:

與以前航延險1小時起賠、動輒200元的賠償相比,如今航延險延誤3小時以內的賠償普遍僅為幾十元,上百元的賠償往往要延誤3小時以上。

慧擇保險經紀相關人士介紹稱,以前的航延險往往及時生效,一兩小時的延誤可以獲賠數百元,給了犯罪團隊較大的作案空間。

每年3月至9月,尤其是七八月的臺風季節,航班延誤比較頻繁,犯罪團伙通過綜合評估臺風風速和航空公司信息,提前預判飛機取消及延誤情況,再購買機票及大量航延險或含有航延險責任的旅意險。小城市起飛的機票往往很便宜,遠遠低于航延險的重復理賠金額,犯罪團伙便能從中獲利。

遭遇大額賠償后,保險公司優化了理賠機制。

目前,航延險普遍由“及時生效”調整為“次日凌晨生效”或更晚時間,2小時以內的賠償金額往往不足50元、甚至零賠付。以前海財險為例,該公司航延險需在投保后第六日凌晨才生效,2小時以內無賠償。

慧擇保險經紀上述人士表示,更多的保險公司則選擇了不單獨銷售航延險,而是在旅游險中涵蓋航延險責任。小編查閱發現,許多旅游險都包含航延險責任,不過往往要航班延遲5小時及以上才能獲得賠付。

此外,還有一條獲得航延險的途徑,那就是銀行信用卡。據悉,銀行白金及以上級別信用卡往往會贈送航延險。小編幫你整理如下:

航延險需求大

保險公司應提高風控能力

根據飛常準APP發布《2019年全球機場&航空公司準點率報告》,2019年中國內地機場實際出港航班量達480.23萬架次,出港準點率為75.57%,起飛平均延誤時長28.11分鐘。

長三角地區機場受惡劣天氣影響機場較大,去年上半年,杭州蕭山機場受惡劣天氣影響,延誤時長總計達626小時。

業內人士呼吁,在這種背景下,消費者對于航延險的需求很大。在打擊犯罪團伙的同時,保險業也要厘清航延險風控的難點,運用技術手段逐個擊破,提供更豐富多樣的產品給消費者。

為了滿足普通消費者的航延險需求,社科院金融所保險與社會保障研究室副主任王向楠建議,保險公司加強與航空公司、機場等合作,及時獲得比較明確的航班延誤消息,自動停售高風險產品。

同時,行業性組織應利用全行業數據,評估不同航線、不同天氣條件下的延誤風險,建設差異化的費率體系,促進險企“智慧承保”。

此外,保險公司也要加強事后分析,對于賠付次數、賠付率高到明顯不合理的投保人,限制投保。

當然,保險公司亦要通過大數據分析來發現相關犯罪線索,與公安部門密切合作,打擊保險詐騙行為,提高犯罪成本。

“目前《刑法》中‘保險詐騙罪’的犯罪主體僅覆蓋投保人、被保險人或受益人,由于保險詐騙的實施鏈條較長,建議將犯罪主體拓展到不特定的知情人員,特別是能影響保險標的狀況或知悉其狀況的單位或個人,包括保險業內部人員。”他補充道。

責任編輯:張緣成

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)