【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

原標題:2020年一季度財險公司利潤排行榜:盈利創新高?疫情之下成本率下降!

來源:13個精算師

2020年一季度

財險公司

凈利潤160億

創近四年新高

(行業日賺1.76億)

想看榜單的,快速向后滑~

重疾發生率表將更新

見今日次條

1

財險業盈利創新高

綜合成本率下降是功臣

1. 利潤,創新高!

2020年一季度,財險業86家公司合計凈利潤為160億元,較上年同期增加53億元,創近四年財險業盈利最高紀錄。

疫情之下,全球經濟下行,投資市場低迷,壽險業保費和利潤均低位運行,為什么財險業利潤卻創新高呢?

2. 綜合成本率下降,助力利潤增長!

從投資端看,壽險業投資收益下降,財險業自然也是如此,那么,能夠支撐財險公司利潤增長的只可能是承保端盈利能力增強。

在分析一季度行業經營情況時,“13精”曾說過,雖然疫情之下保費增速下降,但是由于大家普遍居家外出減少,企業停工停產等,保險業的賠付支出和業務及管理費都同比下降。

聚焦在財險公司的話,由于車輛停駛較多,雖然保費陷入負增長,但出行減少也勢必帶來賠付的降低,這也是為什么美國多家險企宣布退還客戶部分保費的原因。從保費和賠付看,財險業一季度賠款減少152億,同比下降9.6%。

人保財險和平安財險的綜合成本率也顯著下降,人保財險綜合成本率為97.1%,下降1.2個百分點,平安財險綜合成本率為96.5%,下降0.5個百分點。

根據業內交流數據顯示,財險業綜合成本率也從100.1%降至97.9%,同比下降2.2個百分點。

總的來說,由于保費增速下降,提取未到期準備金減少,已賺保費增幅快于保費,而賠付和費用的增長慢于保費,所以,行業綜合成本率顯著下降。

2

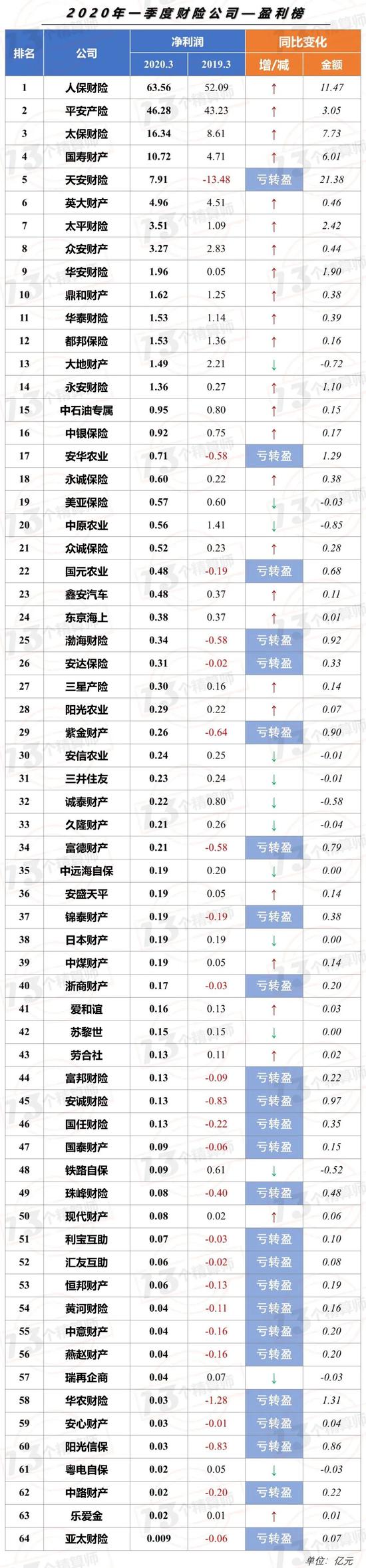

財險公司盈利榜

25家公司“扭虧為盈”

上文我們說過,之所以在疫情之下,保費增速下行,投資市場低迷,財險業還能實現利潤新高,皆是靠承保端綜合成本下降帶動的。

正是由于已賺保費的增速,快于賠付和費用支出的增速,在一季度拉低綜合成本率,才會帶動25家公司扭虧為盈。

但是,財險公司是靠承保端和投資端兩輪驅動,雖然,當前由于疫情影響綜合成本率下降,但后期隨著經濟回暖,保費增速提升,賠付也會加大,成本率難以維持較低水平。

而且,今年投資市場波動的風險一直存在,且利率大概率進入下行空間,勢必導致險企投資收益下降。

所以,短期看眾多險企在一季度扭虧為盈,但可能只是暫時的,長遠看還是要嚴控成本穩增長,才能安穩度過疫情下的2020年吧!

3

財險公司虧損榜

兩家百億險企虧損

2020年一季度,雖然有8家公司由盈利變成虧損,但是虧損額度較小,而且,財險公司虧損機構僅22家,是近五年虧損機構最少的一次,不過比較遺憾的是有兩家百億險企陷入虧損。

關于易安財險虧損2.6億,其在償付能力報告中指出“公司于2020年4月15日完成對2019年重大審計調整事項的確認,補提保費不足準備金1.76億元。因結賬期間問題,2019年度準備金調整事項所造成的對2020年損益的影響將體現在公司4月份財務報表中,未在公司一季度財務報表中體現。考慮重大審計調整的影響后,一季度指標修正為-0.85億。”

償付能力報告

最低資本計算錯誤?

①量化風險最低資本?最低資本?

亞太財險,最低資本(8.4億)不等于量化風險最低資本(7.6億)和控制風險最低資本(0.4億)之和?

鼎和財產,量化風險最低資本(3.2億)放錯了,而且與控制風險最低資本(0.5億)之和也不等于最低資本(18.3億)?

信利保險,最低資本(4,012萬)好像不太對?

②沒有SARMRA評分

久隆財產、瑞再企商,兩家公司未披露最近一期的SARMRA評分。

按照第十三號監管規則要求,償付能力報告中要披露最近一次監管對公司的SARMRA評估得分。

而且第十四條還要求,SARMRA評估的細項得分是要披露的!

“13精”每次都會對保險公司披露的償付能力報告進行整理,在整理過程中發現部分公司,償付能力報告披露不符合相關要求。

隨著,各家公司對公開披露的不斷重視,以往發現的問題,大部分都得到解決,比如披露不及時和缺少相關明細等問題。

大家要高度重視信息披露的準確性啊,畢竟因此被開罰單的一直有~

責任編輯:張緣成

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)