原標(biāo)題:建信人壽依賴銀保渠道弊端凸顯:償付能力4連降 退保金翻番至279億

背靠建設(shè)銀行(601939.SH),建信人壽的渠道資源相對穩(wěn)定,通過銀保銷售的萬能險,是建信人壽保費收入占比較高的險種。而同時,過度依賴銀保渠道的弊端開始凸顯,包括渠道費用高昂,保險銷售人員質(zhì)量參差不齊等,這些因素都掣肘著建信人壽的盈利能力。

此外,建信人壽10月28日發(fā)布的2019年第三季度償付能力報告顯示,其償付能力出現(xiàn)了第四次下滑。另外,建信人壽在2018年出現(xiàn)了退保金同比翻番的情況。對此,《投資壹線》致函求證建信人壽,截至發(fā)稿,未獲回復(fù)。

償付能力四連降

依附銀保渠道,建信人壽產(chǎn)品銷售相對穩(wěn)定,客源足量,但同時弊端浮現(xiàn),主要體現(xiàn)在兩個方面,一是利潤,二是產(chǎn)品。

據(jù)建信人壽2018年年報,其2018年營業(yè)收入雖達(dá)到280億元,但由于營業(yè)支出成本高達(dá)273.55億元,導(dǎo)致最后的利潤僅為4.93億元。而在273.55億元的成本支出中,除了大額的退保金和賠付支出外,剩下則主要用于手續(xù)費及傭金支出、業(yè)務(wù)管理費及其他業(yè)務(wù)成本。

一位業(yè)內(nèi)人士告知《投資壹線》,由于銀保渠道的渠道費相對高昂,過度依賴銀保渠道會造成運營成本的提升,所以就算保險公司的保費收入可觀,但在運營成本高壓下,保險公司依然可能面臨利潤微薄甚至虧損局面。

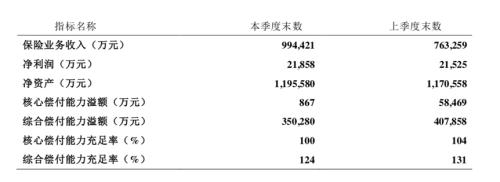

而在險企極為重要的考核指標(biāo)償付能力充足率方面,建信人壽2019年三季度償付能力報告顯示,其核心償付能力充足率及綜合償付能力充足率均呈下降狀態(tài),其中核心償付能力充足率由二季度末的104%降至100%,綜合償付能力充足率由二季度末的131%降至124%。

值得注意的是,這已經(jīng)是建信人壽連續(xù)第四次償付能力下降,自2018年四季度以來,其核心償付能力充足率和綜合償付能力充足率已經(jīng)由131%、168%降至當(dāng)前的100%、124%。

建信人壽2019年三季度償付能力簡況

圖源:建信人壽財報

在產(chǎn)品方面,《投資壹線》整理建信人壽財報發(fā)現(xiàn),其絕大部分收入為經(jīng)由銀保渠道銷售的投資款產(chǎn)品,即萬能險產(chǎn)品貢獻(xiàn)。2018年,建信人壽總保費收入為249億元,其中排名前三的萬能險產(chǎn)品保費收入165.36億元,占比66%。

上述業(yè)內(nèi)人士表示,主推產(chǎn)品為理財類保險產(chǎn)品,是險企過度依賴銀保渠道的表現(xiàn)之一。

值得關(guān)注的是,建信人壽該款以銀保渠道銷售為主的萬能險產(chǎn)品,或存在風(fēng)險。自2016年,原保監(jiān)會陸續(xù)出臺了《關(guān)于規(guī)范中短存續(xù)期人身保險產(chǎn)品有關(guān)事項的通知》、《關(guān)于強化人身保險產(chǎn)品監(jiān)管工作的通知》等多項規(guī)定,對萬能險的規(guī)模、存續(xù)期等進(jìn)行了限制和規(guī)范。

退保金高達(dá)279億

依賴銀保渠道,建信人壽的經(jīng)營逐步受到制約。除上述指標(biāo)低迷外,建信人壽的保費收入亦不樂觀。

《投資壹線》整理建信人壽財報發(fā)現(xiàn),自2017年開始,建信人壽保費增長呈疲態(tài)下行態(tài)勢。2017年建信人壽保費收入為295.43億元,較2016年的461.16億元下降了36%。2018保費收入較2017年再次下滑,由295.43億元降至249.06億元,三季度償付能力報告顯示,公司的凈現(xiàn)金流已由正轉(zhuǎn)負(fù)。

與建信人壽保費收入下滑相對的是,其2018年退保金大增。2017年建信人壽退保金為134.66億元,至2018年已升至279.35億元,增幅超一倍。《投資壹線》注意到,建信人壽退保金主要分布在個人年金險和個人壽險上,其2018年年報顯示,個人年金險退保金增多81.41億元,個人壽險退保金增多63.25億元。

建信人壽官網(wǎng)顯示,其目前主要的銷售渠道是銀保渠道、團(tuán)險顧問、個險渠道以及電銷專區(qū)。但由于依附銀行渠道,保險營銷員的業(yè)務(wù)能力參差不齊容易導(dǎo)致消費誤解,在營銷過程中,消費者產(chǎn)生誤會的情況不在少數(shù)。《投資壹線》在社交媒體中注意到,有用戶表示,在建設(shè)銀行存款時被穿著像銀行工作人員的保險營銷員推銷,部分保險營銷員以“買這個產(chǎn)品比直接存款利息更大”為由,使消費者“存單變保單”,消費者購買后才知道自己買的是保險產(chǎn)品。

雖然建信人壽近年各項指標(biāo)似乎整體遇冷,但慶幸的是,就保費收入而言,建信人壽雖然增速放緩,但在九家銀行系險企中,仍名列前茅,2018年九家銀行系險企原保費排名中,除了中郵人壽576.6億、工銀安盛336.8億元在建信人壽之前,其他例如農(nóng)銀人壽、招商信諾、光大永明等均在建信人壽之后。

責(zé)任編輯:王進(jìn)和

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)