南方財經(jīng)全媒體記者 孫詩卉 實習(xí)生 雷蕾 上海報道

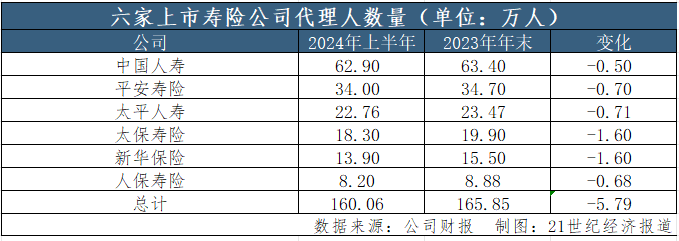

各上市險企近期陸續(xù)交出2024年上半年的“成績單”。根據(jù)中報數(shù)據(jù),今年上半年,六家上市壽險公司代理人數(shù)量整體延續(xù)了之前的下滑態(tài)勢,但下滑幅度收窄。中國人壽、平安人壽、太平人壽、太保壽險、新華保險、人保壽險六家上市壽險公司上半年代理人數(shù)量共計160萬人,與2023年底相比減少了5.79萬人。

從變化幅度來看,今年上半年以來,減員已趨于平緩,代理人數(shù)量企穩(wěn)。雖然代理人規(guī)模相比以前有所收縮,但整體產(chǎn)能反而沒有同步下降。根據(jù)半年報數(shù)據(jù),個險渠道代理人的人均產(chǎn)能、人均保費收入等指標(biāo)均有所提升。

相關(guān)業(yè)內(nèi)人士認(rèn)為,上半年在各大險企的“增員”努力下,個險代理人渠道規(guī)模下滑趨勢減緩明顯,下半年大概率將延續(xù)上半年優(yōu)增、客戶經(jīng)營戰(zhàn)略。

此外,對于代理人數(shù)量企穩(wěn),除了上半年各險企積極采取個險渠道“增員”戰(zhàn)略之外,北京工商大學(xué)保險研究中心副秘書長宋占軍對21世紀(jì)經(jīng)濟(jì)報道記者表示,在專業(yè)中介渠道嚴(yán)格執(zhí)行報行合一的背景下,個人代理人渠道傭金優(yōu)勢凸顯,部分專業(yè)中介渠道銷售人員回歸個人代理渠道,也延緩了上半年代理人規(guī)模下降的幅度。

上半年六家上市壽險公司代理人規(guī)模企穩(wěn)

21世紀(jì)經(jīng)濟(jì)報道記者整理發(fā)現(xiàn),今年上半年,六大上市壽險公司代理人數(shù)量共計160.06萬人,僅比去年年底減少了5.79萬人。

具體來看,中國人壽個險銷售人力從2023年末的63.4萬人減少到62.9萬人,半年時間內(nèi)僅減少0.5萬人,率先實現(xiàn)企穩(wěn);平安壽險上半年代理人數(shù)量為34.0萬,人數(shù)減少0.7萬人;太平人壽上半年代理人數(shù)量減少至22.76萬人,比去年末減少了0.71萬人;太保壽險上半年保險營銷員18.3萬人,較上年末減少1.6萬人;新華保險從去年年底的15.5萬人減員至13.9萬人,較上年末減少了1.6萬人;人保壽險則較去年末減員0.68萬人。

對比2022年末至2023年末6家險企代理人減少38萬人,行業(yè)代理人從頂峰的近900萬縮水至不足300萬,當(dāng)前保險代理人減員速度明顯放緩,整體逐漸趨于穩(wěn)定。多家上市險企高管也不約而同地在業(yè)績發(fā)布會上表示,代理人隊伍規(guī)模趨于穩(wěn)定,將著眼于隊伍高質(zhì)量發(fā)展。從結(jié)果來看,提質(zhì)增效的成果已經(jīng)初步顯現(xiàn)。

太保壽險中報顯示,2024上半年,保險營銷員月均舉績率73.8%,同比提升4.1個百分點;核心人力規(guī)模企穩(wěn)增長,產(chǎn)能及收入持續(xù)提升,月均核心人力6萬人,同比增長 0.8%;核心人力月人均首年規(guī)模保費6.46萬元,同比增長10.6%;核心人力月人均首年傭金收入8219元,同比增長4.2%。

中國太保集團(tuán)總裁趙永剛在2024中期業(yè)績會上表示,今年以來,太保壽險代理人渠道發(fā)揮“芯”基本法的機(jī)制作用,牽引隊伍行為持續(xù)優(yōu)化,招募人力同比提升,新人留存和整體人力平臺趨于穩(wěn)定,“在具體管理中,我們認(rèn)為,核心人力是隊伍常態(tài)經(jīng)營和管理的基準(zhǔn),核心人力的質(zhì)態(tài)穩(wěn)固是代理人隊伍基盤穩(wěn)定的關(guān)鍵因素。”

此外,太平人壽上半年,代理人渠道新業(yè)務(wù)價值181.06億元,同比增長10.8%;代理人人均新業(yè)務(wù)價值同比增長36.0%;壽險代理人人均每月收入9608元,同比增長10.8%。

新華保險上半年月均績優(yōu)率為12.5%,同比提升2.3個百分點,月均人均綜合產(chǎn)能1.04萬元,同比增長28.3%。

人保壽險也在半年報中指出,上半年月均有效人力23322人,同比增長4.9% ,月人均新單期交保費14457.71元,同比增長8.2%。個人保險渠道實現(xiàn)原保險保費收入343.74億元,同比增長5.4%。

“清虛”與“納新”同步 發(fā)展高質(zhì)量代理人隊伍成主流

事實上,我國保險代理人行業(yè)從粗放式發(fā)展轉(zhuǎn)向高質(zhì)量發(fā)展至今,行業(yè)代理人大幅縮水,“清虛”從900萬從業(yè)代理人持續(xù)至當(dāng)前的300萬,早在數(shù)年前,各家險企就紛紛提出代理人渠道改革,在今年各大險企又喊出“增員”口號,代理人行業(yè)從“清虛”轉(zhuǎn)向“清虛”與“納新”同步。

在當(dāng)前消費習(xí)慣改變、新型保險產(chǎn)品快速發(fā)展、市場專業(yè)度要求增長以及“報行合一”、產(chǎn)品預(yù)定利率下滑等政策影響下,險企紛紛在代理人渠道上尋求“優(yōu)增優(yōu)育”、“提質(zhì)增效”,吸引更多具有較高學(xué)歷背景和豐富工作經(jīng)驗的精英進(jìn)入行業(yè)。

各大險企從今年初開始就紛紛吹起了“增員”風(fēng),尤其在高端代理人領(lǐng)域“搶人大戰(zhàn)”早已拉開序幕,例如,去年6月平安發(fā)布高端代理人品牌“平安MVP”、今年一季度太平人壽招募“醫(yī)康養(yǎng)代理人”、此外,還有中國太保發(fā)布“CA企業(yè)家計劃”、新華保險發(fā)布“新華有WE來--優(yōu)計劃”,以及泰康保險發(fā)布的健康財富規(guī)劃師HWP品牌招募計劃等等。

太平人壽在回答21世紀(jì)經(jīng)濟(jì)報道記者提問今年的增員策略時表示,將堅定圍繞以“晉升”為核心的組織發(fā)展戰(zhàn)略,搭建組織發(fā)展金字塔模型,以“龘計劃”作為底部力量,強化轉(zhuǎn)正;以“醫(yī)康養(yǎng)經(jīng)理人”作為腰部力量,提升增員吸引力;以EMP作為頭部力量,在保質(zhì)基礎(chǔ)上提量,放大優(yōu)秀機(jī)構(gòu)的規(guī)模效應(yīng)。從成效來看,上半年太平人壽已累計招募新人超過2萬人,整體上新人的各項核心業(yè)務(wù)指標(biāo)較去年同期均有提升。

2023年6月,平安人壽推出平安MVP品牌,再次推動代理人隊伍的高質(zhì)量轉(zhuǎn)型。平安MVP代理人首先要業(yè)績過硬,入圍的標(biāo)準(zhǔn)之一就是業(yè)績要達(dá)到MDRT(百萬圓桌會議)水平;二要業(yè)務(wù)品質(zhì)好,平安MVP代理人所銷售的保單13個月繼續(xù)率98%;三要專業(yè)水平高。

2023年底,中國人壽發(fā)布“種子計劃”,試點啟動金融保險規(guī)劃師隊伍加盟工作。從試行首月的數(shù)據(jù)來看,最先試點的銷售隊伍均為本科學(xué)歷及以上,20%是碩士及以上學(xué)歷,新單傭金人均達(dá)到1.2萬元。

新華保險副總裁王練文曾在此前表示:“要推動營銷渠道業(yè)務(wù)持續(xù)增長,險企需要建設(shè)績優(yōu)隊伍,以產(chǎn)能驅(qū)動健康發(fā)展,而不是靠增加人數(shù)促進(jìn)代理人業(yè)務(wù)增長。”從各大險企推出的高端代理人品牌、代理人招募計劃來看,優(yōu)質(zhì)代理人才依然是“香餑餑”。頭部險企的人力“清虛”與“納新”同步進(jìn)行,如何吸納并留住優(yōu)秀的代理人,依然是各家險企的主攻方向。

個險“報行合一”逼近 下半年代理人渠道挑戰(zhàn)加劇

雖然當(dāng)前個險代理人渠道規(guī)模企穩(wěn),下滑趨勢收窄,但個險代理人面對的挑戰(zhàn)遠(yuǎn)未結(jié)束。一方面是隨著“報行合一”的深入,下半年后,個險渠道“報行合一”將陸續(xù)實施;另一方面,保險產(chǎn)品預(yù)定利率的再次下降已經(jīng)靴子落地;此外,保險代理人分級考試則對代理人自身專業(yè)素質(zhì)提出了更高的要求……種種要素疊加下,代理人渠道的改革之路依然充滿荊棘。

“報行合一”是指保險公司報給監(jiān)管的手續(xù)費用取值范圍和使用規(guī)則是需要跟實際使用保持一致的。其中附加費用包含公司各種管理費用、傭金、稅收及其他等支出。當(dāng)附加費用率假設(shè)明顯低于實際銷售費用時,將導(dǎo)致收繳的總保費低于實際應(yīng)繳的總保費,產(chǎn)生費差損,不利于公司的長期、可持續(xù)經(jīng)營。

監(jiān)管自去年起,要求行業(yè)嚴(yán)格執(zhí)行“報行合一”,具體而言,一是要求保險公司明確產(chǎn)品的費用結(jié)構(gòu)。二是要求保險公司明確產(chǎn)品的總費用上限和給渠道傭金的上限。三是要求保險公司做到“三費合一”,也就是精算假設(shè)費用、預(yù)算費用和考核費用做到相統(tǒng)一。四是要求保險公司在壓實主體責(zé)任的同時,特別強調(diào)要壓實精算師的責(zé)任,要求精算師在產(chǎn)品設(shè)計、費用測算等方面負(fù)起責(zé)任。

此外,今年8月,金融監(jiān)督管理總局下發(fā)《關(guān)于健全人身保險產(chǎn)品定價機(jī)制的通知》,要求自2024年9月1日起,新備案的普通型保險產(chǎn)品預(yù)定利率上限為2.5%;自2024年10月1日起,新備案的分紅型保險產(chǎn)品預(yù)定利率上限為2.0%,新備案的萬能型保險產(chǎn)品最低保證利率上限為1.5%。

產(chǎn)品預(yù)定利率時隔僅一年再次下降,而全渠道的“報行合一”也已近在眼前,雖然“報行合一”的實施自互聯(lián)網(wǎng)渠道、銀保渠道、經(jīng)代渠道最后才落地個險渠道,給了個險渠道足夠的時間做好準(zhǔn)備,但真正落地個險渠道,對渠道和代理人的沖擊力度有多大依然未知。

面對著“報行合一”的全面實施,上海對外經(jīng)貿(mào)大學(xué)金融學(xué)院教授、保險系主任郭振華對21世紀(jì)經(jīng)濟(jì)報道記者表示,對于個險渠道而言,“報行合一”下,總體而言,代理人的傭金水平必然有所下降,且代理人可售賣的激進(jìn)產(chǎn)品減少,銷售難度有所增大,必須提升自身的銷售能力。

此外,對于公司方面的挑戰(zhàn)也不容小覷,郭振華進(jìn)一步表示,對于各大保險公司而言,大量低價競爭的壽險公司將不得不降低實際費用率,壓費用、提效率將成為行業(yè)主旋律。另外,相對大公司而言,小公司在“報行合一”下,更可能出現(xiàn)固定成本難以分?jǐn)偟木骄常媾R的壓力相對較大。

不過整體來看,各家上市險企已經(jīng)對個險“報行合一”做了充足的準(zhǔn)備。

新華保險副總裁王練文表示,個險渠道“報行合一”將是大勢所趨,不可避免,新華保險也已經(jīng)預(yù)判“報行合一”將在全渠道推行,所以提前啟動了壓降成本費用、優(yōu)化精算假設(shè)等工作,加大儲蓄類、分紅類產(chǎn)品的開發(fā)力度和推動策略,優(yōu)化長年期產(chǎn)品銷售。同時,他指出,“報行合一”對個險營銷員的沖擊有限,只要個險營銷隊伍產(chǎn)能提升,可以對沖短期的隊伍收入下降。

值得一提的是,新華保險一直在通過推動績優(yōu)隊伍的建設(shè)來對沖渠道轉(zhuǎn)型帶來的各種壓力。2023年末,新華保險還推出了全新個險“基本法”制度,以高質(zhì)量績優(yōu)隊伍利益為導(dǎo)向,推動績優(yōu)人力規(guī)模化與垂直化成長。

中國人壽副總裁白凱表示:“今年以來,公司一直在主動研究個險渠道報行合一相關(guān)的方面,特別是在動態(tài)監(jiān)測費用的構(gòu)成,精細(xì)化分析各項費用的管理空間。因為有了銀保渠道報行合一的費用管理方面的經(jīng)驗,我們覺得個險在下一步全面推行‘報行合一’方面公司有能力實現(xiàn)平穩(wěn)地切換。”

他認(rèn)為,相較于銀保渠道,壽險公司的個險渠道可控性、自主性更強,實行“報行合一”后或有短期適應(yīng)過程,業(yè)績產(chǎn)生一定的波動,但是長期來看影響不會很大。

太平人壽總經(jīng)理程永紅在業(yè)績會上針對全渠道“報行合一”表示,下一階段中國太平將進(jìn)一步強化銀保渠道“報行合一”,對銀保要進(jìn)一步優(yōu)化產(chǎn)品結(jié)構(gòu),全面聚焦5年期以上長繳類別分紅險推動;二是夯實渠道經(jīng)營,通過“報行合一”成功拓展了郵政和招行,得益于1+3政策擴(kuò)展渠道數(shù)量;三是強化隊伍建設(shè),去年基本法改革后不僅降低了成本,隊伍的能力也得到提升;最后是持續(xù)拓展降本增效工作。關(guān)于個險“報行合一”,會沿用銀保的口徑進(jìn)行個險的測試,未來將通過調(diào)結(jié)構(gòu)、降成本、抓創(chuàng)新、激勵人才、防風(fēng)險等去提升經(jīng)營管理能力。

宋占軍認(rèn)為,總的來看,保險公司發(fā)展績優(yōu)代理人已然成為共識,當(dāng)前留存的代理人絕大多數(shù)是一輪輪篩選后具有較高素質(zhì)的銷售人員。倘若個險渠道嚴(yán)格執(zhí)行報行合一,短期內(nèi)會降低代理人當(dāng)期傭金收入,并帶來保險公司業(yè)務(wù)人員基本法等一系列深遠(yuǎn)影響,長期內(nèi)將引導(dǎo)代理人長期服務(wù),代理人快進(jìn)大出的格局也將不復(fù)存在。

責(zé)任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)