南方財經全媒體記者 孫詩卉 上海報道

去年以來,自從監管提出“報行合一”的要求,人身險各渠道就開始了積極轉型,隨著人身險“報行合一”的逐步深入,無論是銀保渠道還是個代渠道都受到了不小的影響,首當其沖的變化就是行業傭金水平的直接下降,轉型至今,行業新業務價值變化方向、利潤率是否進一步改善,“報行合一”影響幾何受到了業內的高度關注,隨著各大上市險企半年報的陸續發布,相關問題的答案也逐漸浮出水面。

8家上市險企均實現新業務價值兩位數增長

上半年,八家險企均實現了新業務價值的兩位數增長,其中:人保壽險達成新業務價值39.35億元,同比增長91%;太平人壽達成新業務價值66.94億元,同比增長83.6%;新華保險達成新業務價值39.02億元,同比增長57.7%;陽光人壽達成新業務價值37.47億元,同比增長39.9%;友邦保險達成新業務價值24.55億美元,同比增長25%;太保壽險達成新業務價值90.37億元,同比增長22.8%;中國人壽達成新業務價值322.62億元,同比增長18.6%;平安人壽達成新業務價值223.20億元,同比增長11%。

對于新業務價值的增長,新華保險副總裁、總精算師兼董事會秘書龔興峰表示,新業務價值增長的核心是在于公司整個業務的增長、結構的提升以及管理能力三方面共同作用的結果。上半年新華保險核心業務增速較快,下半年將把已經取得的優勢進一步延續,同時順應市場需求的轉變。

值得注意的是,新華保險在上半年保費收入規模同比縮水,上半年實現原保險保費收入988.32億元,同比下降8.4%。業內認為主要受銀保渠道整頓及躉交保費收入下降影響。“報行合一”影響下,銀保渠道占比更高的險企保費收入規模可能受到更大影響,但經過上半年主動優化業務結構,新華保險自今年6月份開始,單月保費收入同比逐漸重回增長軌道。57.7%的新業務價值大幅增長也體現了其改革成效。

中國人壽作為新業務價值規模最大的上市險企,其新業務價值增速達到18.6%的雙位數增長。中國人壽總精算師侯晉表示,雖然二季度新業務價值增速較一季度有所放緩,但中國人壽通過加強銷售組織管理和質量管控,保持了新業務價值的兩位數以上增速,共同貢獻了整個上半年18.6%的新業務價值增速。

太平人壽對于新業務價值的大幅增長表示,在以價值導向為根本的高質量發展戰略下,太平人壽在今年提出“1+5”的指標要求,“1”是指保持保費收入穩定增長,“5”分別是指NBV增速跑贏大市、繼續率領先、業務結構持續優化、銷售隊伍量質提升、保持ROE市場領先。五個指標中,新業務價值排在首位。

太平人壽總經理程永紅表示,今年在所有分公司考核指標中,新業務價值考核權重達到80%,因此實現了業務結構持續優化,各渠道較去年同期結構有明顯改善,個險渠道低價值短儲業務大幅收窄。

對于NBV的亮眼表現,程永紅總結道,這主要是由報行合一政策以及內部降本增效所推動的結果。

“報行合一”下 新業務價值率顯著提升

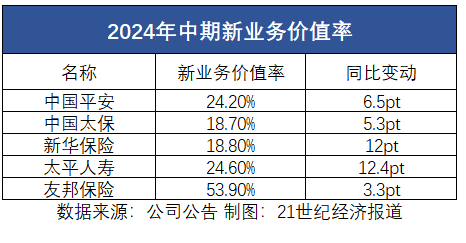

事實上,“報行合一”對新業務價值率的改善顯著,此外疊加產品結構改善、產品預定利率下調等因素,在披露數據的五家上市險企中,太平人壽新業務價值率同比提升12.4個百分點,新華保險新業務價值率同比提升12個百分點,其余幾家新業務價值率均有提升。

此外,從銀保渠道看,太平人壽的銀保渠道價值率同比提升16.4個百分點,平安人壽的銀保渠道價值率則同比提升6.8個百分點,中國太保銀保渠道價值率同比提升5.6個百分點。

近年來,面對人身險行業同質化競爭嚴重、保險公司費用管理粗放,導致實際費用超出了產品報備時的水平,出現“報行不一”的問題,監管自去年起,要求行業嚴格執行“報行合一”,具體而言,一是要求保險公司明確產品的費用結構。二是要求保險公司明確產品的總費用上限和給渠道傭金的上限。三是要求保險公司做到“三費合一”,也就是精算假設費用、預算費用和考核費用做到相統一。四是要求保險公司在壓實主體責任的同時,特別強調要壓實精算師的責任,要求精算師在產品設計、費用測算等方面負起責任。

“報行合一”是指保險公司報給監管的手續費用取值范圍和使用規則是需要跟實際使用保持一致的。其中附加費用包含公司各種管理費用、傭金、稅收及其他等支出。當附加費用率假設明顯低于實際銷售費用時,將導致收繳的總保費低于實際應繳的總保費,產生費差損,不利于公司的長期、可持續經營。

執行“報行合一”在短期內必然導致經代渠道的傭金下降、銷售熱情降低等問題,但長期來看,對保險公司的長期、穩健經營具有重要意義,僅從今年上半年的數據來看,各大險企的人身險業務的價值率、利潤率都有明顯提升。

程永紅表示,在銀保報行合一要求下整體經營成本明顯下降,產品價值率大幅提升,銀保新業務價值增速達到299.78%。下半年,公司將緊跟監管指引,在上半年取得比較好的成績的基礎上,下半年更利于公司進一步落實報行合一并推動渠道專業化經營,公司會持續壓降負債端成本,優化負債結構,同時完善產品體系,預計全年依然能夠保持NBV兩位數增長。

對于“報行合一”對平安的影響,中國平安副總經理付欣對21世紀經濟報道記者表示,銀保的“報行合一”對于壽險公司機遇大于挑戰,“報行合一”幫助壽險公司降低了費用率,降低了費差損的可能性。“報行合一”實施一年多以來,有效幫助了整個行業和保險公司控制銷售費用率,對平安來說,MARGIN(價值率)的提升也得益于監管的政策推動。

付欣進一步表示,平安整個銀保的上半年新業務價值是26億元,同比增長17%,外部渠道增長了88%,除了得益于“報行合一”下費用率得到了有效控制,還得益于外部渠道貢獻的增長。

銀保渠道放開“一對三” 充分競爭下頭部險企受益

值得注意的是,付欣提到的外部渠道擴張或得益于上半年銀保渠道“一對多”的放開。

今年5月,國家金融監督管理總局發布《關于商業銀行代理保險業務有關事項的通知》(以下簡稱“通知”)。通知指出,取消銀行網點與保險公司合作的數量限制。

這意味著,銀保渠道此前執行的“商業銀行每個網點在同一會計年度內只能與不超過3家保險公司開展保險代理業務合作”條款廢止。

通知的具體內容包括:一是取消銀行網點與保險公司合作的數量限制。明確商業銀行代理互聯網保險業務、電話銷售保險業務和其他保險業務,各級分支行及網點均不限制合作保險公司數量。二是明確雙方合作層級。要求保險公司與商業銀行開展合作,原則上應當由雙方法人機構簽訂書面委托代理協議。確需由一級分支機構簽訂委托代理協議的,該一級分支機構應當事先獲得其法人機構的書面授權。三是明確銀行代理業務傭金標準。要求委托代理協議約定的傭金率不得超過保險公司法人機構產品備案的傭金水平。

在當時,就有業內人士預測,“一對多”放開后,行業競爭加劇是必然的結果。不過,業內認為,具有競爭優勢的頭部險企會更受益,國泰君安劉欣琦團隊認為,監管再次強調渠道費率“報行合一”要求,在同等費率環境下頭部公司的產品得益于附加服務體系等更具備競爭優勢,預計銀行與頭部險企的合作意愿將進一步提升。

目前來看,平安作為頭部險企在此次機遇中,積極布局“插旗”,在外部渠道的爭奪戰中取得了不錯的成績。平安整個銀保的上半年新業務價值是26億,同比增長17%,其中外部渠道增長了88%。

“銀保渠道中,主要一個是平安銀行自有渠道,還有一個是平安體系之外的外部渠道。平安較上年末的可經營網點增加了1400多個,來源于平安的“插旗行動”,就是把一些高效的、有效的高投產的網點進行布局和插旗。第二步將在插旗之后做網點深耕,把好的網點模式復制到幾千個可經營網點中去,提升產能。”付欣說道。

對于銀保的后續發展,付欣表示,后續來說,壽險在外部銀行的渠道競爭優勢在加大,未來外部銀行渠道也會是銀保整個大渠道的增長點。目前平安銀保渠道合作有國有大行、股份制銀行、城商行,非常有信心在渠道、隊伍和產品上,都能夠做到銀保市場的一桿標桿。

中國太保總裁趙永剛則表示,我們認為,“報行合一”以及“一個網點最多與三家險企合作的限制放開”等一系列政策,有助于行業聚焦長期可持續的發展,推動行業不斷提升產品競爭力和服務質量,提升品牌影響力。從太保來講,我們銀保也將持續精進專業,充分發揮頭部險企的綜合實力,鑄造高質量的服務體系,不斷提升核心競爭力,與銀行實現深度融合,共同服務客戶多樣化的保險綜合需求。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)