記者:涂穎浩

“去年5月份買的一款萬能險產品,產品條款載明是可以不限時、不限量追加的,但上個月發現保險公司關閉了加保通道。”最近一位保險客戶蘇女士對《每日經濟新聞》記者反饋了這樣一個情況并表示,“當時買的時候業務(員)多次說這款產品是不限追加的,但保險公司在沒有告知的情況下就變更了合同……”

記者了解到,蘇女士提及的產品名為“和諧團體護理保險(萬能型)”,為和諧健康旗下的一款團體萬能險產品,其最低保底利率為年利率3.5%。產品條款中的“保險費交納”顯示,“在被保險人領取護理保險金之前,您或被保險人可以定期或不定期、定額或不定額地向我們交納保險費”。

“加保寫進合同”曾贏得了很多客戶的青睞,但當初的“賣點”如今卻成了“槽點”。《每日經濟新聞》記者就此采訪了和諧健康相關負責人,對方表示,“追加保費是根據客戶的風險狀況和保險產品的特點來設定的,能否追加需要經我司審核。本次追加政策調整是基于我司已經下架的萬能產品統一停止辦理追加保費服務,既往客戶購買的保單,利益無任何損失。目前在售的萬能產品,可以辦理追加業務。”

2023年5月,蘇女士在和諧健康徐州分公司購買了一款萬能險產品,據其介紹,這是一款團險,可以開通幾個賬戶,投保人是一個人,當時是在保險公司直接下單購買的,業務(員)多次說這款產品不限時追加的。

那么保險合同到底是怎樣規定的呢?蘇女士向記者出示了她的“和諧團體護理保險(萬能型)”保險合同,根據合同條款對保險費交納的規定,“在被保險人領取護理保險金之前,您或被保險人可以定期或不定期、定額或不定額地向我們交納保險費,但交費額度不得低于本公司的規定限額”。

“和諧團體護理保險(萬能型)”保險合同截圖

“和諧團體護理保險(萬能型)”保險合同截圖“在未得到通知的情況下,保險公司暫停了加保功能。”蘇女士告訴記者,自己是8月18日加保的但沒有加進去,代理人計劃是次日(周一)再追加。“第二天他們說還沒開完早會,就接到了公司的(暫停加保)內部通知。合同條款明確載明是可以不限時、不限量追加的,但在未被告知的情況下就變更了合同內容。”蘇女士表示“不理解”。

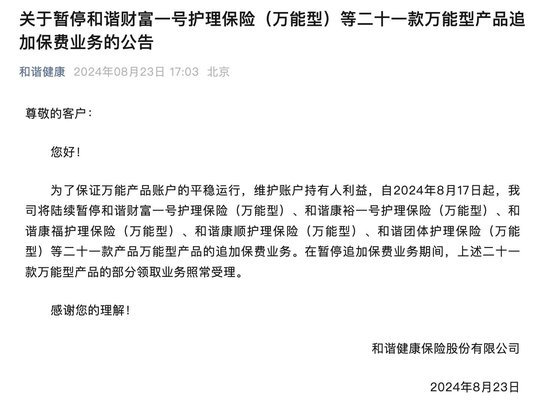

記者注意到,8月23日,和諧健康在公司官網和官微上發布了一則通知顯示,“為了保證萬能產品賬戶的平穩運行,維護賬戶持有人利益,自2024年8月17日起,我司將陸續暫停和諧財富一號護理保險(萬能型)、和諧康裕一號護理保險(萬能型)、和諧康福護理保險(萬能型)、和諧康順護理保險(萬能型)、和諧團體護理保險(萬能型)等二十一款產品萬能型產品的追加保費業務……”

蘇女士的情況并非個例,記者了解到,這款產品在銷售時“加保寫進合同”被包裝成產品“賣點”,贏得了很多客戶的青睞。據了解,在2015年以前,很多萬能險保底利率能達到3%乃至3.5%,到了2016年以后大多數萬能險的保底利率為2.5%左右。2023年上半年,有保險銷售人員在社交網站上宣傳和諧團體護理保險(萬能型)保底利率3.5%,當時這個團體賬戶被稱為“滄海遺珠”。

有業內人士在受訪時指出,這款團險在“加保”問題上之所以引發爭議,關鍵在于其條款存在瑕疵。在外部環境發生變化時,“加保寫進合同”這一“賣點”變成了“槽點”。

“這個條款寫法不嚴謹。”一位保險公司產品部人士在受訪時對記者表示,一般來說會考慮監管政策的變化,此類產品條款通常會表述為“客戶可以提出加保申請,但是要經過審核之后,最終由保險公司來確認是否同意追加”的意思。

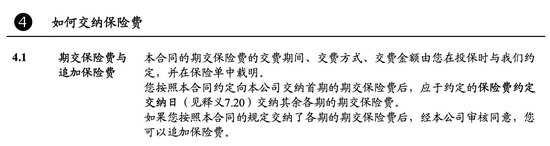

記者在查詢和諧健康多款萬能險條款時注意到,除“和諧團體護理保險(萬能型)”外,該公司其他萬能險條款中均有“經本公司審核同意,您可以追加保險費”字樣。也有業內人士在受訪時指出,還有很多保險條款中并沒有關于“追加”的文字表述,因為追加保費屬于保險公司的保全項目,即隨時可更改規則。

和諧健康其余萬能險條款中的“加保”表述截圖

和諧健康其余萬能險條款中的“加保”表述截圖數馳科技創始人馬湘一表示,保全規則的好處就是完全由保司內部制定和執行,可以隨時調整,既不需要監管審批同意,也不需要客戶同意。從法律角度講,保全規則是保司的內部制度,不屬于保險公司與投保人商業合同(保單)約定的一部分,也就不受法律保護。

“對于客戶而言,相比寫入條款的加減保權益,通過保全規則約定的加減保相當于一個保證強度相對更低的權益,因為理論上講保險公司是可以隨時撤回的。”馬湘一強調,當然這并不意味保險公司在有意欺騙客戶,關鍵在于客戶如果追問這個加減保權益是否“保證”時,銷售人員時如何講解的。

多位業內人士在受訪時均表示,對于加保權益的調整應視各家公司的具體情況而定,對于條款有漏洞的情況,理論上客戶是可以走訴訟程序的。資深精算師徐昱琛表示,“應該按照已有的保險條款履行相應的合同,如果有新的變化,還可以協商解決問題。”

和諧健康保險成立于2006年1月,注冊資本139億元,經營區域覆蓋15個省市地區。因處于風險處置過渡期,該公司自2017年起暫緩披露年報,2017年第二季度起未有償付能力報告信息。截至8月17日,和諧健康在售產品有180款,其中護理保險占到三分之一,此類產品歸屬于健康保險,但很多具有儲蓄性質,該公司萬能險產品均為萬能型的護理保險形態。

根據公司披露利率信息,8月萬能險產品結算利率在2%~3.5%水平,和諧團體護理保險(萬能型)結算利率3.5%,與保底利率持平。保底利率也叫最低保證利率,寫進保險合同,不能變更。

康德智庫專家、上海美谷律師事務所律師項方亮表示,在萬能險條款中,關于加保規則的表述確實存在多樣性。一些條款可能明確包含“經過我們的審核通過”等條件性表述,而另一些條款則可能較為模糊。對于后者,客戶加保權利的保障程度取決于具體條款的解釋和保險公司的實踐操作。

根據合同法的解釋原則,如果合同條款存在歧義或不明確,通常會傾向于對提供格式合同一方(即保險公司)作不利解釋。因此,如果保險合同未詳細說明保全規則,特別是加保的具體條件和流程,客戶有權要求保險公司按照公平合理的原則處理加保申請。

對于客戶提到“保險公司在未公告的情況下暫停加保”的情況,項方亮認為,涉及保險公司的告知義務和透明度問題。“根據《保險法》和《消費者權益保護法》的相關規定,保險公司應當及時、準確地向客戶告知與其權益相關的信息。暫停加保作為一項可能影響客戶權益的重要事項,保險公司應當提前通過合理的方式(如短信、郵件、電話通知或官網公告等)告知客戶,確保客戶能夠及時了解并作出相應調整。”

項方亮還稱,保險公司在業務運營中應當保持高度的透明度,尊重客戶的知情權和選擇權。未能在第一時間公告暫停加保的決定,可能損害客戶的信任感和滿意度,進而影響保險公司的品牌形象和市場聲譽。

責任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)