摘 要

有人預(yù)判,車企正逐漸在保險領(lǐng)域取得主導(dǎo)地位,官方應(yīng)用程序和智能座艙成為用戶購買保險的主要入口;同時,車企將重塑保險產(chǎn)品及定價模型。這使得保險服務(wù)貫穿用戶的整個使用周期,形成一個全周期價值的數(shù)據(jù)驅(qū)動模式

文|丁艷 楊芮

編輯|袁滿

特斯拉重啟中國車險市場。

近期,據(jù)天眼查信息顯示,特斯拉保險經(jīng)紀(jì)(中國)有限公司(下稱“特斯拉保險經(jīng)紀(jì)”)已成立,法定代表人、董事長均由特斯拉核心高管之一的朱曉彤“掛帥”。這是特斯拉第二次進軍國內(nèi)車險市場,特斯拉保險經(jīng)紀(jì)的正式落地,距離其曾注冊過的保險經(jīng)紀(jì)公司注銷,尚不足4個月。

早在2020年8月,特斯拉保險經(jīng)紀(jì)有限公司即宣布由特斯拉汽車香港有限公司全資持股,由于牌照批復(fù)流程等原因,該公司在2024年3月發(fā)布了簡易注銷公告,并于同年4月正式注銷。

和此前相比,特斯拉新成立的保險經(jīng)紀(jì)公司不僅在名字中加入了中國二字,在企業(yè)類型上也由港澳臺法人獨資變更為外國法人獨資,由總部直接設(shè)立,注冊地址也由上海變?yōu)楸本?/font>

據(jù)媒體公開報道,此次掛帥保險的朱曉彤自去年晉升特斯拉高級管理層行列后,即成為特斯拉汽車業(yè)務(wù)的實際負責(zé)人,是僅次于特斯拉CEO埃隆·馬斯克的“二號人物”。值得關(guān)注的是,朱曉彤亦曾主導(dǎo)了特斯拉在華超級充電站的布局以及上海超級工廠的生產(chǎn),今年5月23日下午,位于上海臨港新片區(qū)的特斯拉上海儲能超級工廠正式開工,朱曉彤亦現(xiàn)身此次開工儀式。在官方新聞通稿上,其最新身份為特斯拉公司高級副總裁。今年4月,馬斯克親自訪華過程中,朱曉彤全程陪同出席。

多位業(yè)內(nèi)人士分析,特斯拉的保險經(jīng)紀(jì)公司再次成立,也和FSD(FullSelf-Driving:全自動駕駛)落地中國的可行性進一步增加相關(guān),特斯拉在新能源車的定價模式上進行了變革式的試水,如果新的定價模式和中國的車險產(chǎn)品相結(jié)合,將產(chǎn)生較大影響,而自動駕駛的承保也是目前保險業(yè)內(nèi)研究的方向之一。據(jù)一位外資財險公司高管預(yù)計,保險經(jīng)紀(jì)牌照也能夠?qū)崿F(xiàn)保險產(chǎn)品的定制化和設(shè)計,未來不排除特斯拉會尋找合適的財險牌照。

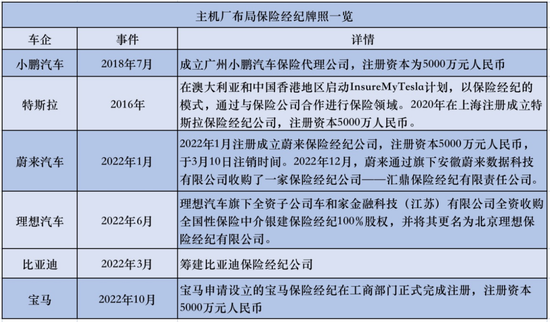

瞄準(zhǔn)保險業(yè)務(wù)的不止特斯拉,諸多造車新勢力們紛紛在進軍“保險圈”,理想、蔚來、寶馬等均拿下了保險經(jīng)紀(jì)牌照,其中,國產(chǎn)銷量品牌第一的比亞迪最為受關(guān)注,也是新勢力造車軍團中唯一選擇“親自下場”,拿下財險牌照的一家。

作為國際和國內(nèi)市場新能源車險“探險者”代表,特斯拉和比亞迪探路保險的模式和遠景有所不同。據(jù)多位業(yè)內(nèi)人士分析,特斯拉的優(yōu)勢和核心在前端定價,而比亞迪則著重于汽車后市場的成本控制,在前端銷售上會受限于經(jīng)銷商。

從未來發(fā)展藍圖上來看,比亞迪自營車險,主要目的是降低汽車后市場成本,以增加新能源汽車的銷量。而特斯拉除了降低車輛成本外,其亦希望能夠通過UBI保險,切入自動駕駛領(lǐng)域。

車車科技張磊認為,未來車企可能成為市場主導(dǎo)者,憑借在車輛銷售和運營方面的優(yōu)勢,車企正逐漸在保險領(lǐng)域取得主導(dǎo)地位,官方應(yīng)用程序和智能座艙成為用戶購買保險的主要入口,將汽車保險轉(zhuǎn)變?yōu)橐环N訂閱產(chǎn)品,成為向消費者提供服務(wù)的重要一環(huán)。同時,車企將重塑保險產(chǎn)品及定價模型,利用物聯(lián)網(wǎng)和自動駕駛技術(shù),實現(xiàn)實時定價和個性化的場景保險,提供更加精準(zhǔn)保險產(chǎn)品。這標(biāo)志著保險服務(wù)已經(jīng)貫穿用戶的整個使用周期,形成一個全周期價值的數(shù)據(jù)驅(qū)動模式。

保險征途和定價“革命”

中國的布局是特斯拉全球布局中的重要一環(huán),而拿下中國的保險經(jīng)紀(jì)牌照或許只是第一步。

特斯拉的保險布局不斷擴展,自2016年起,特斯拉便在澳大利亞、中國香港等地試水Insure My Tesla(Insure My Tesla:我的特斯拉)保險計劃,2019年4月,通過收購美國馬克爾公司,特斯拉就已在美國獲得了保險經(jīng)紀(jì)牌照,隨后率先在加州推出汽車保險服務(wù)。2021年,埃隆·馬斯克發(fā)布了自營UBI(Usage Based Insurance:基于使用量定價的保險)車險。

截至今年2月末,該業(yè)務(wù)已在美國12個州運營,埃隆·馬斯克對車險信心十足,“特斯拉要推出更便宜、更好,甚至是‘革命性’的汽車保險服務(wù)”,他還曾大膽預(yù)測,“車險將成為今后特斯拉的主要產(chǎn)品,保險業(yè)務(wù)價值將占整車業(yè)務(wù)價值的30%至40%。”不過,特斯拉在本土的車險進程亦不及預(yù)期般順利,虧損以及針對理賠運營團隊的效率和人員不足的投訴都是其挑戰(zhàn)所在。

數(shù)據(jù)顯示,2022年底,特斯拉的年保費收入約為3億美元,保險業(yè)務(wù)增長速度快于汽車業(yè)務(wù)的增長速度,在經(jīng)營特斯拉保險的州,平均有17%的特斯拉客戶使用特斯拉保險產(chǎn)品。

據(jù)一位大型險企精算高層推算,上述特斯拉保險3億美元的年收入代表著約9%的特斯拉車輛市場份額(全美地區(qū),非僅特斯拉保險經(jīng)營的地區(qū))。

2023年末,特斯拉保險的書面保費為4.97 億美元,同比增長 115%,另據(jù)財務(wù)報告顯示,2023年前9個月,特斯拉保險虧損1600萬美元。同時,特斯拉保險的成本也在不斷增長。

在新能源車險的定價上,特斯拉試水了新的模式。與傳統(tǒng)保險公司不同的是,特斯拉的汽車保險沒有使用信用、年齡、性別和索賠歷史等傳統(tǒng)變量來為其保險定價,而是通過駕駛車輛、地址、駕駛次數(shù)以及選擇的承保范圍來為制定保險價格。同時,特斯拉保險利用汽車技術(shù)監(jiān)控駕駛員,并在許多州根據(jù)每日的“安全評分”調(diào)整保費。

圖1:特斯拉汽車駕駛評分系統(tǒng),來源于網(wǎng)絡(luò)

據(jù)了解,特斯拉推出的駕駛評分 Beta( Beta:安全評分系統(tǒng)名稱),可以有效的評估駕駛開車行為的信息化,這樣可以讓特斯拉清楚評估駕駛?cè)宋磥淼谋kU費用將如何計算,而且評估的分數(shù)從 0 到 100 分,分數(shù)越高代表駕駛開車的安全性越高,大多數(shù)的駕駛分數(shù)都平均落在80分或以上。駕駛安全評分系數(shù)是由特斯拉車輛上的各種感應(yīng)器與 Autopilot (Autopilot:自動輔助駕駛)結(jié)合評估,會影響評估的內(nèi)容包括前方碰撞警告、緊急剎車、激烈轉(zhuǎn)向等多項操作細節(jié)。

鼎然科技創(chuàng)始人兼CEO李欣表示,安全駕駛評分模型是特斯拉保險定價的關(guān)鍵,安全分數(shù)在0-100之間,“安全評分”越高,保費下降越快。

這也是UBI的落地實踐,據(jù)一位國內(nèi)大型財險機構(gòu)設(shè)計UBI產(chǎn)品人士表示,新能源與智能汽車是移動的數(shù)據(jù)星球,為UBI車險的發(fā)展提供了巨大機遇。我們目前購買的車險是傳統(tǒng)車險,“大數(shù)法則”是核心原理,而UBI可以根據(jù)用戶的駕駛習(xí)慣、里程數(shù)等數(shù)據(jù),建立人、車、路(環(huán)境)多維度模型,設(shè)計個性化保費,此前國內(nèi)曾嘗試過OBD(On-Board Diagnostics:車載自動診斷系統(tǒng))設(shè)備接入車來嘗試車險的定價模式,效果并不理想,新能源車險則給UBI帶來的新的空間。

據(jù)一位新能源車險平臺資深高管分析,特斯拉做車險優(yōu)勢明顯,最真實的一手數(shù)據(jù)可輔助其UBI模式實現(xiàn)精準(zhǔn)定價,壓降保費,而汽車銷售的直接帶動下,保費收入也有所保障。更為直觀的來看,特斯拉通過安全駕駛分,篩選出了優(yōu)質(zhì)的車主,優(yōu)質(zhì)的車主獲得了低價的保險,他們的駕駛行為成為特斯拉自動駕駛學(xué)習(xí)的標(biāo)本,能夠持續(xù)特斯拉的自動駕駛技術(shù)和應(yīng)用能力,在做保險與自動駕駛中特斯拉形成了一個正循環(huán)。不過,數(shù)據(jù)如何使用也受到不同國家和地區(qū)的法律法規(guī)限制。

馬斯克年初在社交平臺上強調(diào),將積極推進特斯拉自動駕駛FSD在華落地。值得關(guān)注的是,特斯拉在本土還對特斯拉Autopilot 和FSD等自動駕駛功能,進行了專門承保,如果在使用自動駕駛時發(fā)生事故,車輛可獲得與駕駛員相同的賠額。

多位業(yè)內(nèi)人士分析,特斯拉的保險經(jīng)紀(jì)公司再次成立,也和FSD落地中國的可行性進一步增加相關(guān),而自動駕駛的承保也是目前保險業(yè)內(nèi)研究的方向之一。

目前,在新的定價模式上,國內(nèi)的科技平臺也在做出新的嘗試,據(jù)螞蟻保新能源車險負責(zé)人張怡文表示,螞蟻保推出的“聯(lián)合定價”采用了AI(Artificial Intelligence,人工智能)風(fēng)控模型,綜合考慮了車主和駕駛行為的風(fēng)險因素,通過自動化機器學(xué)習(xí)(AutoML)提升定價建模效率,幫助公司更精準(zhǔn)、更快速的識別和處置風(fēng)險,做出定價決策。

但隨著自動駕駛等技術(shù)的落地,影響車輛的風(fēng)險主要因素從過去人的駕駛行為轉(zhuǎn)變?yōu)槿斯ぶ悄芟到y(tǒng)的安全性等,一旦發(fā)生事故,在責(zé)任認定上會比較復(fù)雜。這樣就完全顛覆了以往車險定價的邏輯。因此,關(guān)于無人駕駛汽車的保險產(chǎn)品目前行業(yè)內(nèi)還在探索階段,尚沒有創(chuàng)新性的產(chǎn)品出現(xiàn)。

特斯拉VS比亞迪:

前端定價與后市場控制

根據(jù)乘聯(lián)會發(fā)布的7月銷量數(shù)據(jù),新能源乘用車在中國市場的銷量首次超過了傳統(tǒng)燃油車。7月中國新能源乘用車企業(yè)月度批發(fā)銷量前兩位分別為比亞迪和特斯拉,其中比亞迪為34.08萬輛,特斯拉中國為7.41萬輛。

作為國際和國內(nèi)市場新能源車險“探險者”代表,特斯拉和比亞迪探路保險的模式和遠景有所不同。

據(jù)多位業(yè)內(nèi)人士分析,特斯拉的優(yōu)勢和核心在前端定價,而比亞迪則著重于汽車后市場的成本控制,在前端銷售上會受限于經(jīng)銷商。從未來發(fā)展藍圖上來看,比亞迪自營車險,主要目的是為了降低汽車后市場成本,以增加新能源汽車的銷量。而特斯拉除了降低車輛成本外,其亦希望能夠通過UBI保險,切入自動駕駛領(lǐng)域。

從模式上來看,特斯拉成立的是保險經(jīng)紀(jì)公司,屬于中介業(yè)務(wù)。不過,據(jù)一位大型險企精算方面人士表示,從特斯拉在美國的模式來看,其收購美國馬克爾公司獲得了保險經(jīng)紀(jì)牌照,同樣與傳統(tǒng)保險公司合作,不過從產(chǎn)品的設(shè)計到定價都由特斯拉來主導(dǎo)。

據(jù)上述新能源車險資深高管分析,保險經(jīng)紀(jì)牌照對于特斯拉而言意義重大,但挑戰(zhàn)是如何協(xié)調(diào)和大型保險公司之間的合作關(guān)系,以及補貼保險一開始的虧損。

上述大型險企精算方面人士透露,在產(chǎn)品設(shè)計與定價上,由于加州的隱私法律約束,禁止保險公司使用實時的車聯(lián)網(wǎng)數(shù)據(jù)進行定價,所以特斯拉保險在加州的定價方式仍是較為普通的靜態(tài)定價,即保險期間不做保費的動態(tài)調(diào)整。而就保險承保責(zé)任范圍而言,特斯拉保險也與傳統(tǒng)車險的保險責(zé)任基本一致,如車損險、三者險,當(dāng)然也有部分特色保障責(zé)任,如自動駕駛車輛保障、網(wǎng)絡(luò)安全等,主要針對新能源車有別于傳統(tǒng)燃油車在汽車設(shè)計與駕駛方面進行補充。

2021年10月,特斯拉在得州推出新形態(tài)的“特斯拉保險”,在美國模式中,保險已成為特斯拉銷售的重要一環(huán)。

再看比亞迪,入局保險的路徑是全資控股易安財險,拿下財險牌照,不需要再和別的保險公司合作,其能夠單獨自營車險。今年6月,比亞迪保險已正式開放線上投保入口,線上投保覆蓋安徽、廣東、陜西、湖南等七個省份。

據(jù)一位險企新能源車險資深人士表示,經(jīng)紀(jì)公司與保險公司核心區(qū)別在于,前者沒有承保理賠精算等職能。同時其表示,在國內(nèi)保險產(chǎn)品的開發(fā)權(quán)天然是保險公司的權(quán)利,經(jīng)紀(jì)公司屬于配合狀態(tài),其需要找到保險公司合作,進行定制產(chǎn)品開發(fā)。“經(jīng)紀(jì)公司可以利用自身資源,為保險產(chǎn)品的責(zé)任范圍、定價數(shù)據(jù)、場景銷售提供幫助。”

上述險企新能源車險資深人士表示,從保險公司角度來看,因資源控制力不一樣,特斯拉在國內(nèi)保險市場的布局,可以在產(chǎn)品開發(fā)、理賠售后等領(lǐng)域和保險公司形成互補。而對于比亞迪保險,其直言是“競爭對手”。

據(jù)一位知情人士透露,目前特斯拉主要跟中國人壽、中國人保、中國平安等五家保險公司主體總對總合作。據(jù)了解,當(dāng)前有部分大中型財險公司亦在努力爭取中。

在當(dāng)前國內(nèi)車聯(lián)網(wǎng)數(shù)據(jù)安全方面,業(yè)內(nèi)人士表示,目前還沒有看到相關(guān)的限制,當(dāng)前國內(nèi)使用的是付費定價數(shù)據(jù),把動態(tài)數(shù)據(jù)納入定價模型可以實現(xiàn)。“特斯拉運用車聯(lián)網(wǎng)數(shù)據(jù)到定價較有可能,可以使費率更加公平。”

據(jù)張怡文分析,對特斯拉而言,本身在國外已經(jīng)有了非常成熟的UBI車險經(jīng)驗,此次在中國重啟保險業(yè)務(wù),大概率也會繼續(xù)探索UBI車險在國內(nèi)的落地。特斯拉的優(yōu)勢在于其強大的數(shù)據(jù)驅(qū)動優(yōu)勢和先進的制造技術(shù),通過保險作為支付手段和服務(wù)連接工具,為車主提供全周期的用車服務(wù)。但UBI車險在國內(nèi)能否實現(xiàn),尚且需要行業(yè)監(jiān)管的許可以及數(shù)據(jù)隱私方面的使用授權(quán)等。

比亞迪的車險業(yè)務(wù)目前已經(jīng)正式運營,且部分車主反饋車險價格出現(xiàn)了不同程度的下降。比亞迪的優(yōu)勢在于它是純自研自產(chǎn),掌握了整車上下游所有的產(chǎn)業(yè)鏈。這樣一來,在車輛設(shè)計上如果能夠做到拆件維修,降低車輛零整比,拉通保險理賠和車輛設(shè)計后,就能最大幅度降低賠付成本。

李欣認為,特斯拉一方面期望通過UBI保險降低出險率,另一方面激勵客戶多使用Autopilot、付費訂閱FSD等功能,以UBI車險為切入點,形成硬件-軟件-服務(wù)的正反饋收入閉環(huán)。“對于車廠來說,特斯拉的創(chuàng)新商業(yè)模式可帶來借鑒意義,許多造車新勢力也開始構(gòu)建自己的創(chuàng)新保險。對于保險公司來說,找準(zhǔn)在合作與博弈中的定位也至為關(guān)鍵。”

“探險者”能否扭虧為盈

值得關(guān)注的是,諸多造車新勢力都已進軍“保險圈”,具體如下圖所示:

圖2:主機廠布局保險經(jīng)紀(jì)牌照一覽

來源:根據(jù)公開資料不完全統(tǒng)計

比亞迪和特斯拉這類“探險者”,前者通過車企控股保險公司方式實現(xiàn)“一體化”經(jīng)營,后者通過保險經(jīng)紀(jì)公司,以和保險公司合作的方式介入,能否扭轉(zhuǎn)當(dāng)前新能源車險經(jīng)營虧損態(tài)勢?

從比亞迪新能源車險價格來看,據(jù)比亞迪保險發(fā)布的第二季度償付能力報告顯示,其車險車均保費為4900元,這是其自今年6月份開啟車險投保入口后的最新車均保費數(shù)據(jù)。

當(dāng)前,諸多車主在社交平臺上曬出投保保單,一款比亞迪插混型汽車,商業(yè)險保費單據(jù)價格僅1423.63元;一位車主購買的比亞迪騰勢D9保費為3113.29元,其中車損險保費為2214.54元,第三者責(zé)任保險834.77元,其保費較其他車險平臺報價便宜幾百至兩三千元不等。

據(jù)一位業(yè)內(nèi)新能源車險人士認為,比亞迪車險保費更便宜,如果按照當(dāng)前險企數(shù)據(jù)來計算,其肯定虧損,除非其要求零配件4S店打折,因為比亞迪有專門的零配件供應(yīng)商。

比亞迪董事長王傳福認為,如果在車輛設(shè)計上能夠拆件維修,就能大幅降低保險賠險成本,拉通保險和設(shè)計。“比亞迪要挖掘保險中的費用,降低保險成本,做到保險不賠錢還能賺錢。通過保險發(fā)現(xiàn)的問題,來優(yōu)化新能源車的設(shè)計。”

從特斯拉方面來看,據(jù)一位大型險企精算部門高管表示,美國和中國的監(jiān)管、市場結(jié)構(gòu)及車險產(chǎn)品均不同,美國特斯拉保險發(fā)展情況不及預(yù)期,就車險本身而言還處在虧損狀態(tài)。

在2022年第一季度的財報會議上,特斯拉曾提出下一步目標(biāo)是在2022年底前在80%的美國市場提供該產(chǎn)品,2023年重點擴展美國以外的全球市場。目前來看,特斯拉保險僅在美國12個州獲得準(zhǔn)入,這12個州的車險保費約占美國45%的市場份額,顯然特斯拉沒有達成區(qū)域擴張的目標(biāo)。

據(jù)上述大型險企精算部門高管表示,與之前馬斯克對特斯拉保險雄心勃勃的愿景相比,他近期的表述更加謹慎和務(wù)實,認為特斯拉保險最大的作用是幫助消費者降低用車成本。特斯拉首席財務(wù)官的表述則暗示特斯拉保險的定價模式很難獨立盈利,但是可以把保險作為車主用車的一個補貼,畢竟特斯拉車輛的制造和銷售仍然具有較高的利潤率。

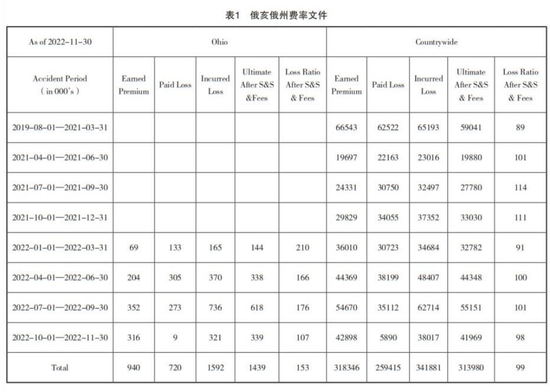

從特斯拉保險賠付情況來看,根據(jù)特斯拉保險在俄亥俄州的費率申報文件中顯示,全美國特斯拉保險業(yè)務(wù)的賠付率為99%,在加州的費率申報顯示2019-2021年的賠付率分別為116%、73%、108%。費用率方面,據(jù)特斯拉給佛羅里達州的費率報送文件中顯示,特斯拉保險附加費用率為17.8%,其中保單費用率15.8%(含傭金5%、固定成本9%,保費稅1.75%)。

圖3:特斯拉保險在俄亥俄州的費率申報文件,來源:保險理論與實踐,2024年第6輯

對于該數(shù)據(jù),一位大型險企新能源方面人士詳細分析道,首先車損險中有關(guān)車輛碰撞的費率上漲明顯。在申報文件中,該部分費率申報值上漲幅度為62%,如要達到預(yù)期賠付率目標(biāo),實際應(yīng)上漲幅度為111.1%。回到主機廠經(jīng)營保險業(yè)務(wù)來看,主機廠自身的維修以及配件價格本該成為相較于傳統(tǒng)保險公司的優(yōu)勢,但此番大幅調(diào)整說明特斯拉在維修上并非想象。

其次,租車費用補償費率大幅上漲。據(jù)推算,特斯拉車輛維修平均等待時間在25天左右,甚至更久。且根據(jù)特斯拉車輛的論壇中用戶反映,維修等待時間長大多因為需要等待新的車輛配件,并非沒人修。上述兩個問題均說明,特斯拉在后端的車輛維修及配件生產(chǎn)運輸上,并沒有做的很好。

“就目前特斯拉保險接近120%的成本率來看,其如不能在短期內(nèi)改變較高成本率的現(xiàn)狀,保險業(yè)務(wù)經(jīng)營能否持續(xù)將成問題。”據(jù)上述大型險企新能源方面人士表示,不出意料,2022年下半年以來,特斯拉保險在幾乎所有經(jīng)營業(yè)務(wù)的州都申請費率上漲,且上漲程度超過行業(yè)的平均水平。通過精算的方法進行計算,費率上漲變化要達到47.4%才能滿足特斯拉保險的預(yù)期賠付率目標(biāo)。

當(dāng)前,特斯拉的季度業(yè)績會議已連續(xù)4個季度未提到特斯拉保險相關(guān)事宜和具體舉措。特斯拉推廣的UBI車險,仍處在與市場的探索和磨合階段。據(jù)了解,2023年前9個月,特斯拉保險虧損1600萬美元。同時,特斯拉車主保費降低了三成左右。

據(jù)張怡文分析,據(jù)目前,新能源車險保費的大概區(qū)間在3K-1W元左右。短期內(nèi),新能源車險市場仍將面臨高賠付率的挑戰(zhàn),而長期來看,則需要通過產(chǎn)品創(chuàng)新、技術(shù)應(yīng)用和行業(yè)合作來實現(xiàn)可持續(xù)發(fā)展。

首先,對于保險公司來說,可以與車企的售后理賠部門進行更深度的協(xié)同與合作;其次,對于車企來說,在車輛研發(fā)、制造的過程中加大技術(shù)投入,降低車輛的零整比,這樣一來車輛的維修成本降低后,車險價格自然也會降低;最后,對于普通消費者來說,日常生活中發(fā)生的一些小剮小蹭,如果維修價格低于1000元的,可以不用走商業(yè)保險理賠,出險次數(shù)減少后,車險價格也會走低。

綜合來看,目前諸多車企對于保險的布局以服務(wù)組合包產(chǎn)品為主。以蔚來為例,其推出了保險、服務(wù)組合包產(chǎn)品—服務(wù)無憂,成為車企車險創(chuàng)新的典型案例。此外,蔚來還在電池租賃和車載軟件相關(guān)方向積極推動車險產(chǎn)品創(chuàng)新。據(jù)蔚來汽車內(nèi)部人士表示,保險服務(wù)化是所有事情的出發(fā)點,讓用戶切身感知到優(yōu)質(zhì)的保險服務(wù)體驗,才有延展更多汽車生態(tài)閉環(huán)的可能。

對于車企進軍“保險圈”,一位業(yè)內(nèi)產(chǎn)險精算高管表示,主機廠直接經(jīng)營車險,具備比傳統(tǒng)保險公司更好的經(jīng)營“數(shù)據(jù)定義產(chǎn)品”的能力(如UBI類型的產(chǎn)品),但是,這類產(chǎn)品存在定價因素復(fù)雜使消費者難以理解、價格動態(tài)變動使消費者難以適應(yīng)等問題。同時,車險經(jīng)營重要的要素是客戶服務(wù)與理賠服務(wù),它需要時間積累與大量資源投入,主機廠在這些方面與大型傳統(tǒng)保險公司相比存在劣勢。

上述產(chǎn)險精算高管認為,綜合來看,主機廠如果獨立經(jīng)營車險業(yè)務(wù),很難獲得比大型傳統(tǒng)保險公司更優(yōu)的成本率與財務(wù)結(jié)果。如果主機廠把車險經(jīng)營與車輛制造和銷售完全打通,相互補貼,平衡消費者購車、保險和維修的成本結(jié)構(gòu),優(yōu)化車主整個生命周期的用戶價值,那么可能獲得一定的競爭優(yōu)勢。

“新能源車企加入到保險行業(yè)對保險業(yè)影響有限。”今年3月27日,中國人保副總裁于澤在中國人保2022年業(yè)績發(fā)布會上直言。對于其中緣由,他表示,首先因為車險是管理型的險種,需要儲備大量的人才,包括銷售隊伍、定價能力等方面,并不是有企業(yè)和銷售渠道就可以。其次,公司多年積累的歷史數(shù)據(jù)能對精算和定價保持領(lǐng)先優(yōu)勢;另外,車險對承保和理賠服務(wù)網(wǎng)點要求很高,龐大的網(wǎng)點服務(wù)體系對進入到車險行業(yè)的車企而言挑戰(zhàn)很大。

(實習(xí)生唐敏安對此文亦有貢獻;作者為《財經(jīng)》記者)

責(zé)任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)