每經(jīng)記者 李星 每經(jīng)編輯 孫磊

不少新能源車主正面臨保費貴、續(xù)保難、拒保等問題。

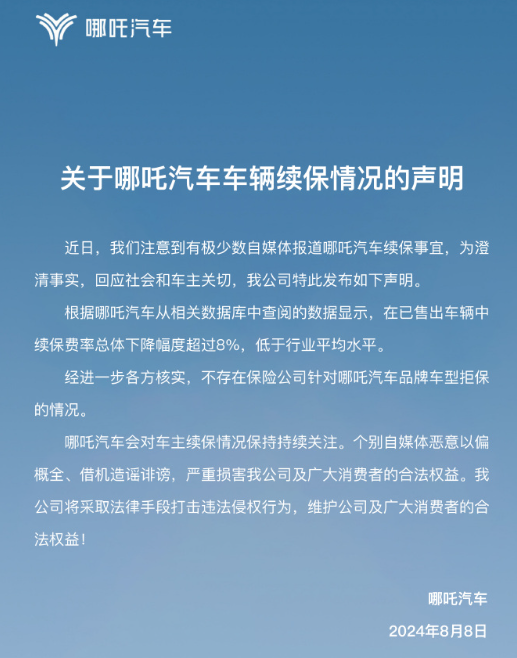

日前,有多位哪吒汽車車主在社交媒體上反映保費大幅上漲,甚至被拒保。為此,哪吒汽車法務在其官方微博上發(fā)布聲明稱:“根據(jù)哪吒汽車從相關數(shù)據(jù)庫中查閱的數(shù)據(jù),已售車輛中,續(xù)保費率總體下降幅度超過8%,低于行業(yè)平均水平。經(jīng)進一步各方核實,不存在保險公司針對哪吒汽車品牌車型拒保的情況。”

圖片來源:新浪微博(@哪吒汽車法務部)

圖片來源:新浪微博(@哪吒汽車法務部)“新能源汽車保費由保險公司定價,主要采取系統(tǒng)打分制,80分以上才能投保,否則系統(tǒng)通過不了,車主就無法續(xù)保。”8月14日,一位長期從事汽車保險銷售的資深人士在接受《每日經(jīng)濟新聞》記者采訪時表示,“新能源車出險率高、維修費用高,還有車主年輕化等因素,都會影響承保費率。”

新能源網(wǎng)約車成拒保“重災區(qū)”?

“2023年自己的新能源車保費是3900元,到2024年保險費漲到6200元,我的車沒有出險,但保險公司說新能源車保費都漲了”。有網(wǎng)友抱怨稱。

記者在采訪中了解到,遭遇續(xù)保保費上漲情況的新能源車主并不在少數(shù)。為此,記者致電平安車險服務,相關工作人員解釋稱,今年所有保險公司的新能源車險價格優(yōu)惠都特別少,整體保費價格比往年會更貴一點。“續(xù)保費的上漲,并不是看前一年是否有出險,而是根據(jù)前三年的累計出險情況來核算。”上述平安車險相關工作人員強調(diào)稱,如果車主前三年出了一次或兩次險,今年的保費肯定會比去年更高。

新能源汽車國家監(jiān)測與管理平臺數(shù)據(jù)顯示,2022年新能源汽車的總體保費規(guī)模約650億元,新能源車險單均保費為4139元,比燃油車單均保費高81%。

圖片來源:視覺中國

圖片來源:視覺中國對于新能源車保費普遍比燃油車更貴的原因,新能源汽車和動力電池專家楊偉斌分析稱,主要有兩點:一是由于前幾年同等尺寸的新能源車比燃油車價格高不少,基礎價格高、保費貴的慣性延續(xù)至今;另一方面則是,雖然新能源車與燃油車著火率差不多,但大眾主觀上依然認為電動車安全性較差,定的保費相對就更高。

據(jù)一位平安保險的工作人員介紹,車輛保費的多少,一看車輛出險情況、二看是否有違章、三看車輛是否出現(xiàn)過理賠。“車輛保費是一車一價,具體價格主要以系統(tǒng)核算為準。”上述平安保險的工作人員告訴記者。

上述長期從事汽車保險銷售工作的資深人士也告訴記者,保險公司在評估保費時,并非依據(jù)事故后的維修費用多少,而是根據(jù)車輛事故次數(shù)來決定,與出險率直接掛鉤。“如營運性質(zhì)的網(wǎng)約車,保費相對私家車會高出很多。”上述人士稱,目前,新能源車的平均保費在4000元,而網(wǎng)約車的保費則可能會高出一兩倍。

記者了解到,網(wǎng)約車車輛保險業(yè)務在線上無法辦理,需到線下門店進行辦理。“被拒保的車輛多為網(wǎng)約車,即使車輛沒有出險,保費也比私家車高出很多,一般在7000~9000元不等。”上述平安車險相關工作人員告訴記者,注冊過網(wǎng)約車,且出過險的情況下,可能就上不了保險。即使能上保,保費也不便宜。

不過,對于“拒保”的說法,一位不愿透露姓名的保險公司工作人員表示并不認同。“交強險是沒有任何保險公司能拒保的,但商業(yè)險卻是一個雙向選擇,并不能稱之為‘拒保’。”該工作人員解釋稱,比如,出險次數(shù)多的網(wǎng)約車保費會很高,對于核算出來的費用結果車主如果同意,就能繼續(xù)投保。

新能源車企爭相布局保險業(yè)務

值得注意的是,在車主喊貴的同時,險企也在喊“冤”。太保產(chǎn)險董事長顧越在公司2023年業(yè)績發(fā)布會上表示,新能源車出險率比燃油車的出險率高出一倍。人保財險總裁于澤也在今年的業(yè)績會上稱,整個行業(yè)的新能源車險的賠付率大概比燃油車高10個百分點以上。

在首都經(jīng)貿(mào)大學保險系副主任李文中看來,險企喊“虧”主要有兩個原因:一是監(jiān)管部門要求新能源車險的綜合費用率控制在15%以內(nèi),這給險企帶來了很大經(jīng)營壓力;二是險企為了能夠在新能源車險市場搶得先機有意壓低新能源車險產(chǎn)品價格。“第一點短期內(nèi)險企也無法改變。第二點新能源車企的營銷渠道優(yōu)勢和技術優(yōu)勢將會發(fā)揮作用,減輕自己經(jīng)營新能源車險面臨的競爭壓力。”李文中表示。

比亞迪董事長王傳福在此前召開的比亞迪股東大會上表示,新能源汽車保險仍虧損的原因有多種,有的是因為售后與服務脫節(jié)。但如果在車輛設計上能夠拆件維修,就能大幅降低保險賠險成本,拉通保險和設計。

面對“車主喊貴,險企喊虧”的新能源車險困局,包括比亞迪、“蔚小理”、特斯拉等新能源車企紛紛通過設立或收購保險中介牌照等方式,進入新能源車險市場。如比亞迪通過收購易安財險(即易安財產(chǎn)保險股份有限公司)100%股權拿到車險“準生證”,并于今年5月開出了首份保單。2023年3月,在匯鼎保險經(jīng)紀收購工作落地后,蔚來將其在2022年1月成立的蔚來保險經(jīng)紀注銷,并將匯鼎保險經(jīng)紀改名為蔚來保險經(jīng)紀。2022年6月,理想汽車通過收購銀建保險經(jīng)紀公司獲得了保險經(jīng)紀牌照,可以直接開展車輛保險相關業(yè)務。特斯拉于2020年8月成立的特斯拉保險經(jīng)紀有限公司,于2024年4月16日被注銷,但不到4個月其在國內(nèi)又成立了一家名為“特斯拉保險經(jīng)紀(中國)有限公司”的保險經(jīng)紀公司。

圖片來源:天眼查

圖片來源:天眼查蔚來董事長李斌在接受記者采訪時坦言,蔚來之所以布局車險,就是因為當前新能源車險費用高,用戶抱怨太貴才做出的決定。“蔚來是用戶型企業(yè),涉及車險業(yè)務就是為了給蔚來用戶一個更好的體驗。”李斌稱。

楊偉斌表示,傳統(tǒng)保險中間代理成分多,車企進入(保險)后可以省掉很多中間環(huán)節(jié),節(jié)省開支,把新能源汽車價格打下來。“比亞迪進入汽車保險,對行業(yè)來說是好事,提高效率、降低成本,讓新能源汽車保險綠色發(fā)展。”王傳福表示。

東吳證券在其研報表示,現(xiàn)階段保險公司缺乏新能源汽車定損人才,在事故后無法進行現(xiàn)場定損,新能源車企可以簡化新能源車理賠流程。同時,車企可以設計出車風險和理賠更匹配的創(chuàng)新性車險產(chǎn)品。

不過,面對新能源車險這一全新領域,車企因經(jīng)驗不足在團隊建設、服務系統(tǒng)建設以及市場逐步開拓過程等方面面臨很大挑戰(zhàn)。“對于新能源車企而言,保險還是一個新的領域,車企懂車但不一定懂車險,需要熟悉保險業(yè)務以及相關的法律法規(guī)。”北京工商大學中國保險研究院院長王緒瑾表示。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)