- +1

前一年出險第二年被拒保,保險公司不愿意掙新能源車主的錢?

讀特新聞記者 李旖露

“我去年出過一次險,今年直接被四五家保險拒保,代理平臺上也不給報價。”近日,家在江蘇的丘先生(化名)向讀特新聞記者反映,自己的哪吒U車型買不上商業險。

在社交平臺,讀特新聞記者看到有許多相似經歷的新能源車主:因前一年出險第二年被拒保,甚至還有0出險但保費一年比一年高的情況。除了哪吒車主,也有埃安、問界、小鵬等車主反饋類似問題。保險公司為何不愿意掙新能源車主的錢?

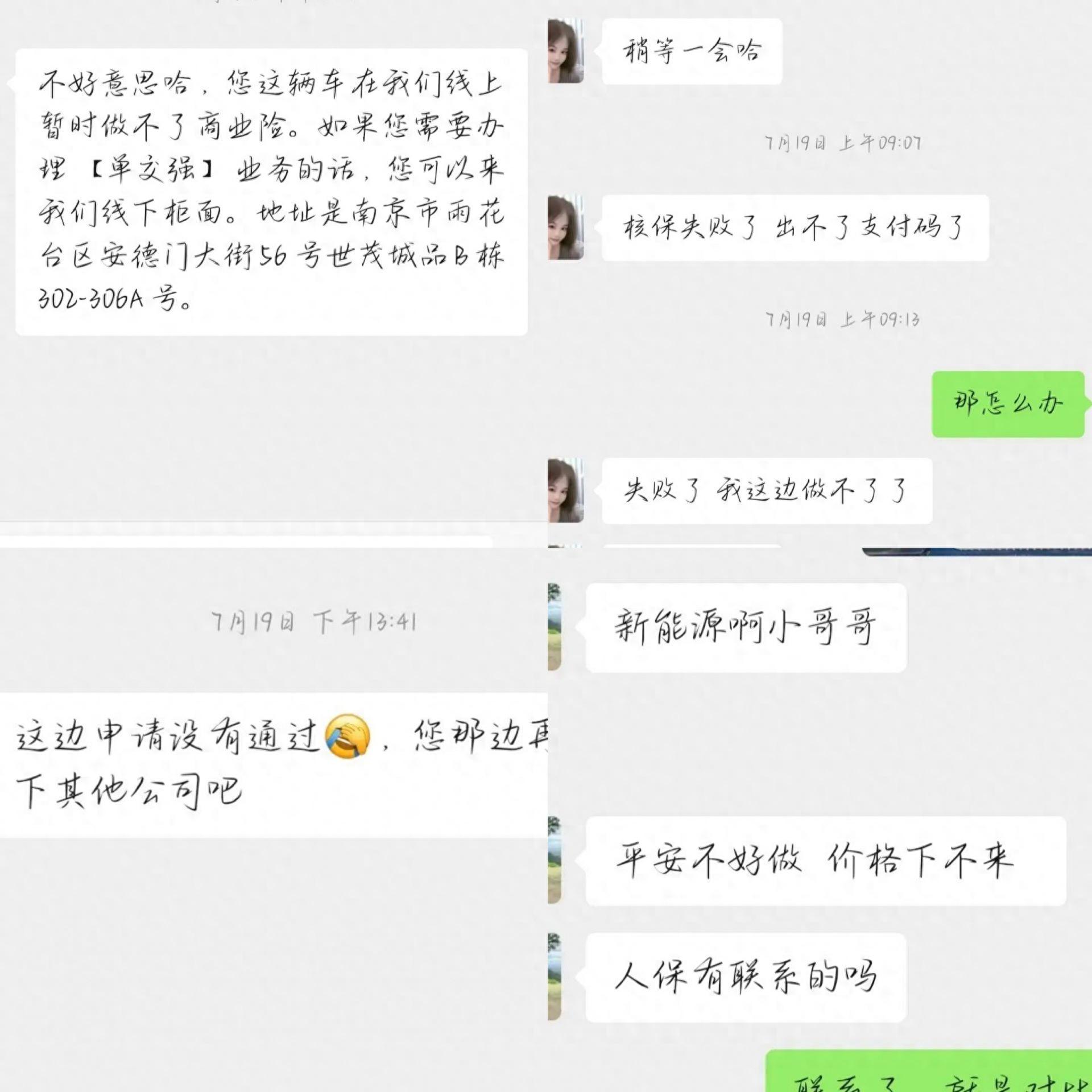

丘先生向讀特新聞記者提供的微信聊天截圖,其在新能源車續保時遇到了難題

丘先生告訴記者,自己在2022年購買了哪吒汽車作日常通勤使用。第一年保險是4000多元,第二年降到了3000多元,第三年續保則因上一年出險而遇到了困難。

“去年我有一次車碰到了馬路牙子,剛好磕碰到了電池外殼,當時出險14000多元,把電池外殼換了。”今年7月,丘先生想要續保時,先是遇到往年投保的保險公司在線核保失敗,后又在選擇其他家保險公司時,被多個產險公司拒絕。嘗試多次,最后丘先生在泰康完成續保。

來自浙江的陶小姐跟丘先生一樣,買了哪吒汽車。因去年出過險,今年再續保時,被多個保險公司拒保,最后選擇了一家報價比往年高出一倍的保險公司上險。上海的黃小姐告訴記者,自己開的是特斯拉Model 3,去年沒有出過險,今年買保險價格也是上漲了整整一倍。

讀特新聞記者在社交平臺上看到,上述新能源車主的經歷并非少數,而且集中在江浙滬地區。這些車主們普遍反映與燃油車保險相比,新能源車險具有單均保費高、出險頻率高、綜合成本高等特點。有來自廣東的新能源車主表示,過去幾年,雖然每年都出險1-2次,但還沒遇到過被拒保的情況,每年保費也基本持平。

在社交平臺上,有不少新能源車主發帖表示未出險但保費上漲

一位不愿意透露姓名的保險公司工作人員告訴記者:“保險雖然加了杠桿和投資屬性,但本質上是一群人互保,同車型同地區會放在一起保,和你一起被保的人賠得多了,整個池子就需要更多的錢。雖然你個人的系數降低,沒出險,但是其他開這個車型的人違章了、出險了導致系數提高,你個人的保費可能也會提高。”

這名工作人員進一步補充,保險公司也要盈利,為了不讓自己虧損,也會挑車主以減少損失,那些出過事故的車主,可能會被拒保。她指出,新能源車的出險率比較高,賠付高,很多車型都是受到管控的。“像我們的話,客戶的車型、車牌號輸入系統,系統就會自動進行審核和評分,低于70分這輛車就不能續保了。”

上述工作人員的說法在另一名保險公司工作人員處得到認證。這名姓許的工作人員表示,今年保費普遍上漲。

許先生進一步解釋,保費定價主要根據三個指標:一是基準費率,這項多為行業統一標準;二是無賠款優待系數,由被保險人連續投保年限和出險次數決定,出險次數越少,保費折扣越高;三是自主定價系數,由保險公司根據車型、議價能力等因素自行設定調整因子,系數越高,保費越高。

他指出,有一些車型,保險公司的數據發現它是比較“危險”的,保費上漲得比較明顯。這些車型也并不全是指營運車輛,而是大數據系統根據車齡、出險次數、大額理賠、高速行駛頻次、報案和違章次數等因素綜合計算得出的結果。

此外,許先生表示,今年監管政策趨嚴,打破了以往“返現”的模式,才是客戶感覺保費變高的主要原因。他舉例:“以前報價6000,保險公司可以給客戶返現2000-3000,客戶實際交保費3000多,但現在不允許這樣操作了,只能返10個點,可能600左右,客戶實際交保費5000多,客戶就會感覺保費變貴了。”

根據上海證券報、每日經濟新聞報道,為了貫徹落實國家金融監管總局印發的《關于加強車險費用管理的通知》,今年4月15日起,部分保險公司內部發文要求嚴禁新轉保家用車、代理和經紀渠道返傭返現。

許先生表示,現在整個保險行業在監管下,趨于規范、透明,有利于推動全行業發展向善向上,公平參與競爭。

而對于上文丘先生被多家拒保商業險的情況,上述平安產險工作人員建議“多找幾家,也可以找找規模比較小的保險公司”。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司