21世紀資管研究院研究員 唐曜華 今年上半年,金融機構共收到3856張罰單,罰沒金額合計12.91億元。

個人處罰力度近年來加大,今年上半年有123位銀行保險從業人員被監管部門處罰終身禁止在銀行或保險行業從業,大多涉及詐騙、違法發放貸款、職務侵占、員工受賄、虛假承保和理賠等嚴重違法違規行為。

信貸業務依然是銀行被重罰的領域,今年上半年有93家銀行貸款管理不到位/不盡職/不審慎。虛假資料、虛列費用、銷售環節違規等則是保險業被罰的“重災區”。另外,有18家保險公司涉及編制虛假資料,41家保險公司虛列費用,12家保險公司因欺騙投保人被罰。

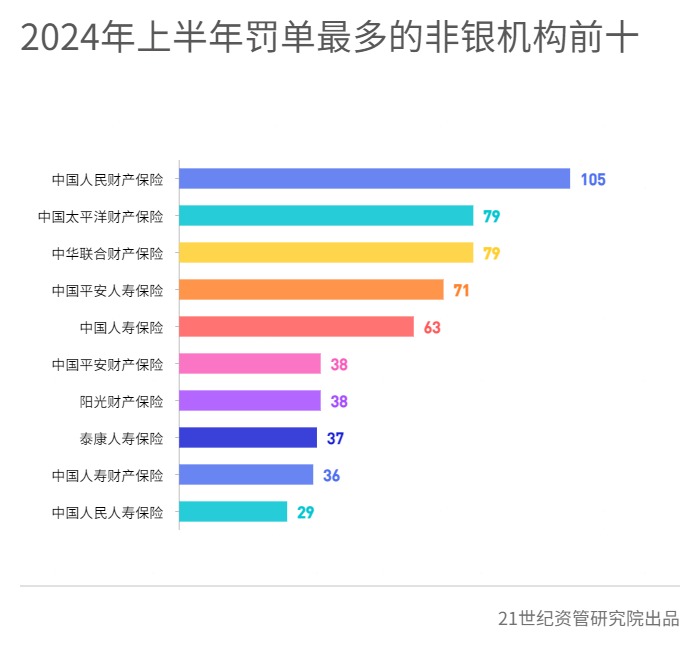

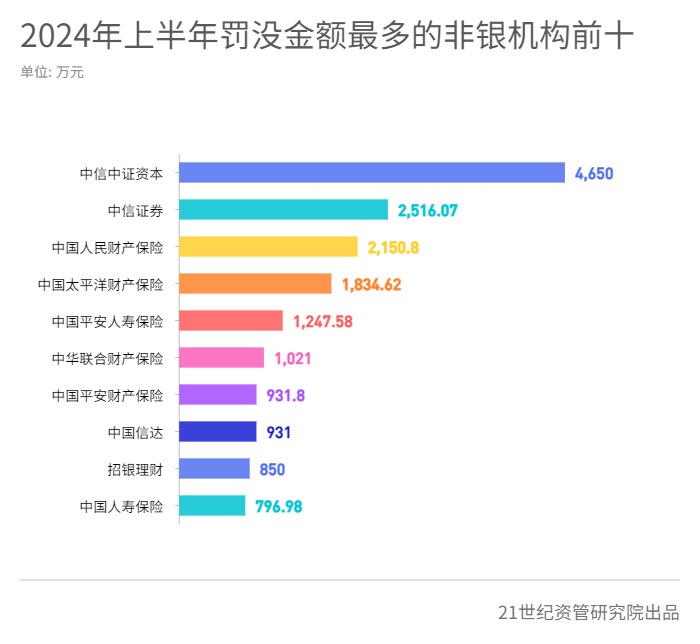

今年上半年領罰單最多的銀行是農行,共113張罰單(含員工罰單,下同),農行和排第三的郵儲銀行均因保險代銷違規收多張罰單,被罰沒金額最多的是平安銀行。非銀機構今年上半年罰單最多的是中國人民財產保險,被罰沒金額最多的是中信中證資本。

一、金融機構今年上半年處罰數據概覽

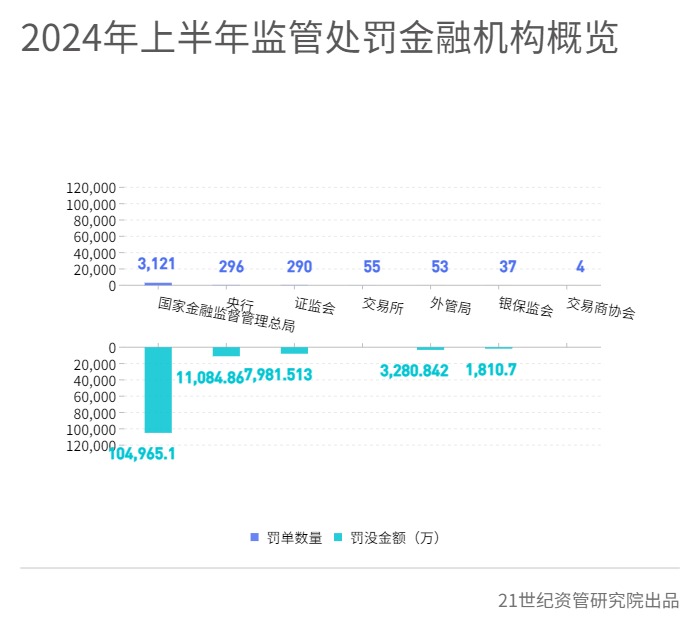

今年上半年監管機構中以國家金融監督管理總局開出的罰單最多,共3121張,央行、證監會處罰力度也不小,均開了超過290張罰單。

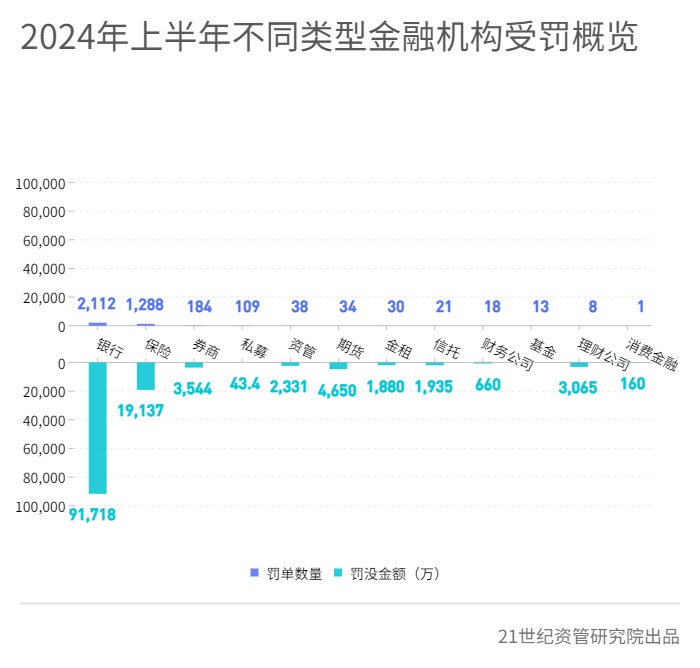

其中銀行罰單最多,今年上半年共收到2112張罰單,合計被罰沒9.17億元,同比減少36.05%。保險處罰力度排第二,共收到1288張罰單,合計被罰沒1.91億元,同比增加15.76%。罰單數量排第三的券商今年上半年罰單數量相比去年同期減少27.56%。

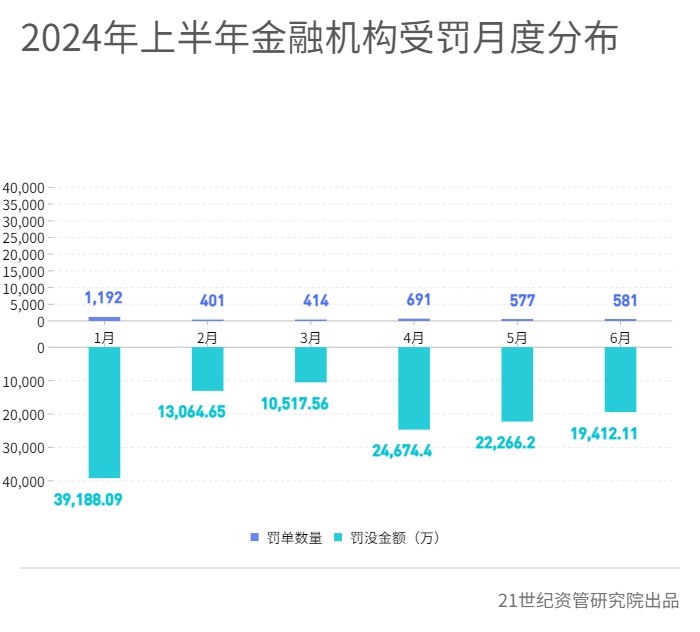

從月度分布來看,今年1月是上半年處罰的“小高峰”,隨后處罰力度減弱,4月份又有所回升。

二、銀行處罰排名:農行罰單最多,農行郵儲代銷保險違規相關罰單不少

今年上半年罰單數量最多的銀行為農業銀行,農業銀行上半年收到113張罰單,涉及較多的違規行為包括貸款管理不到位/不盡職、違規發放貸款、內控制度執行不到位、員工行為管理不到位、違規收費、虛增存貸款等。

其中有10筆罰單跟違規銷售保險有關,包括代理保險業務欺騙投保人、代客操作購買保險、允許保險公司員工在下轄網點從事保險銷售活動、委托未通過本機構進行執業登記的個人從事保險代理業務等。

罰單數量排第二的是中國銀行,共收到83張罰單,被罰較多的違規行為有貸款管理不到位、信貸資金用途管控不到位、違規發放貸款、銷售誤導等。除了被國家金融監督管理總局處罰外,中國銀行今年上半年還收了不少外管局的罰單。外管局主要處罰中國銀行違反規定辦理售匯業務、違反規定辦理經常項目資金收付或未合理審查、辦理服務貿易業務、服務貿易業務盡職審核不到位等。

罰單數量排第三的郵政儲蓄銀行被罰較多的違規行為包括貸款管理不審慎、員工行為管理不到位/排查不到位、編制虛假信息、代銷業務違規等。作為賣保險最賣力的銀行之一,郵儲銀行不少罰單跟代銷有關,包括借貸搭售保險、編制虛假投保客戶信息、對向特定人群銷售保單利益不確定的保險產品管理不到位、給予投保人保險合同約定以外的利益等。此外,郵儲銀行因管理不到位,還出現員工從事違法活動,甚至還出現了業外人員為消費者辦理虛假理財產品的管理漏洞。

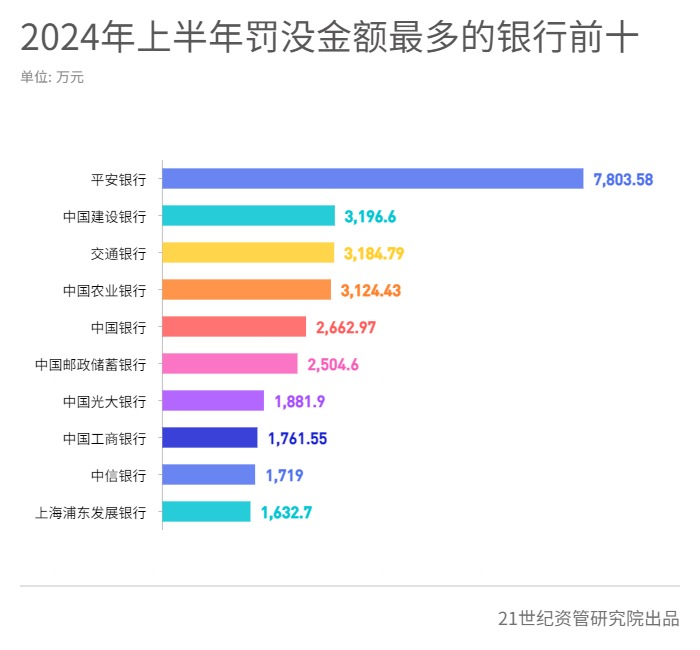

今年上半年被罰沒金額最多的是平安銀行,合計被罰沒7803.58萬元,主要是由于收到一張6073.98萬元的超大額罰單,涉及公司治理與內部控制、信貸業務、同業業務、理財業務等多方面的違規問題。建行合計被罰沒3196.6萬元排第二,被查出貸前調查未盡職、違規放貸、貸后管理不到位/不盡職、保險銷售違規,以及貸款資金被挪用進房地產領域、證券領域等問題。交通銀行合計被罰沒3184.79萬元排第三,主要涉及違規發放貸款、貸款資金違規流入限制性領域、違反反洗錢法等。

三、非銀處罰排名:中國人民財產保險罰單最多,中信中證資本被罰沒金額排第一

今年上半年罰單數量前十的非銀機構均為保險公司,其中中國人民財產保險的罰單最多,有105張罰單,涉及較多的違規行為有虛假列支與套取費用、編制虛假資料、虛假承保理賠、理賠不及時、利用保險業務為其他個人或機構牟取不正當利益,以及未按照規定使用經批準或者備案的保險條款、保險費率等。

中國太平洋財產保險罰單數量第二,被罰較多的是虛列費用、給予投保人保險合同約定以外的利益等;中華聯合財產保險罰單數量第三,也涉及虛列費用、套取資金,以及未按照規定使用經批準或者備案的保險條款、保險費率等。

今年上半年被罰沒金額居前十的非銀機構除了保險公司居多以外,還包括證券類機構、資產管理公司、理財公司,中信中證資本被罰沒金額排第一,合計被罰沒4650萬元,中信證券合計被罰沒2516.07萬元,兩家機構均涉及協助中核鈦白(維權)實際控制人王澤龍違反限制性規定轉讓股票進行定增套利而被重罰。中信中證資本為中信證券全資孫公司,主營業務為場外衍生品業務、合作套保、做市業務。罰單最多的中國人民財產保險被罰沒金額排第三。

四、上半年金融合規特點

由于銀行和保險業的處罰較多,本期報告重點分析銀行業和保險業今年上半年的處罰特點。

1、銀行處罰特點:93家銀行因貸款管理不到位等被罰

今年上半年銀行處罰較多的違規行為包括貸款管理不到位/不盡職/不審慎、內控管理缺陷、數據治理問題、違反反洗錢規定、關聯交易管理不到位/不規范、票據業務管理不規范、違規收費、信貸資金違規使用等。信貸領域依然是處罰較多的領域。

據不完全統計,其中涉及貸款管理不到位、不盡職、不審慎的罰單有173張,涉及93家銀行,個別甚至貸款管理嚴重違規。因貸款管理不到位,導致了一些嚴重后果,比如貸款資金被挪用、形成不良。被挪用的情形包括流動資金貸款被挪用于固定資產投資、對公信貸資金挪用作承兌匯票保證金、信貸資金違規流入房地產市場、證券市場等。部分銀行貸款管理相關罰單較多,比如農行。

今年上半年因數據治理、數據統計被罰的銀行也不少,據不完全統計,有44家銀行因數據問題被罰,被罰的違規行為包括數據治理薄弱、數據統計不實、數據錯報漏報、數據應報未報等。

還有不少銀行因內控管理不到位被罰,26家銀行因內控方面的問題被罰,具體違規行為包括內控管理不到位、內控管理薄弱、員工管理不到位、內控制度執行存在漏洞等。今年上半年因此被罰次數較多的銀行有民生銀行等。

在出現風險后,部分銀行選擇隱瞞不報或遲報,部分銀行的員工涉及刑事案件。據不完全統計,今年上半年有19家銀行因涉及案件被罰,被罰較多的違規行為有未按規定報送案件信息、遲報案件信息、案件問責不到位等。部分銀行發生涉刑案件,光大銀行無錫分行、奎屯國民村鎮銀行前山澇壩支行發生員工涉刑案件,泉州銀行未按規定報送涉刑案件等。

2、保險處罰特點:12家保險公司因欺騙投保人被罰,162張罰單罰虛列費用

虛假資料、銷售環節違規等依然是保險業被罰的“重災區”。保險今年上半年被罰較多的違規行為包括編制虛假資料、虛列費用、給予投保人合同外利益、保險代理人管理不到位、未按照規定使用經批準或備案的保險費率、欺騙投保人、利用業務便利為他人牟取不正當利益、內控管理不到位、未按規定報送資料報表等。

據不完全統計,今年上半年有162張罰單跟保險公司虛列費用有關,約有41家保險公司涉及虛列費用,有的通過虛假列支費用來非法獲取資金,有的通過虛構保險中介業務來套取費用,有的為了套取資金,編制虛假的財務資料虛列費用。虛列的費用名目包括宣傳費、廣告費、農險費用、業務費用、管理費用等。因虛列費用被罰次數較多的有中國人民財產保險、中國太平洋財產保險、中華聯合財產保險等。

編制虛假資料也是保險公司經常被罰較多的違規類型。今年上半年有18家保險公司涉及編制虛假資料,編制虛假資料的目的之一為套取費用。包括中國平安財產保險、中國人民財產保險、國華人壽保險等因編制虛假資料被罰的次數較多。

今年上半年有26家保險公司涉及“未按照規定使用/執行經批準或備案的保險費率”,中國人民財產保險、中華聯合財產保險、中國太平洋人壽保險等因此被罰的次數較多。

此外,在銷售環節的違規行為也不少,據不完全統計,有72張罰單處罰保險銷售相關的違規行為,涉及的違規行為包括銷售誤導、欺騙投保人、給予投保人合同外利益、委托未取得合法資格的機構從事保險銷售活動、虛假宣傳保險產品等。有12家保險公司因欺騙投保人被罰,其中被罰次數較多的有平安人壽、泰康人壽等。15張罰單處罰5家保險公司銷售誤導,29張罰單劍指保險公司給予投保人合同外利益的違規行為。

五、今年上半年典型處罰案例

1、8家理財公司被處罰

隨著資管新規后,銀行理財業務的整改轉型和理財業務剝離的有序推進, 理財公司逐步成長為理財產品發行的主力軍,同時也逐步成為銀行理財監管的關注重點。

今年上半年有8家理財公司被罰,涉及較多的違規事項包括未能有效穿透識別底層資產、投資單只證券超過比例限制、信息披露不規范等。此外,信銀理財還涉及未以公允價值計量相關理財產品投資的金融資產,中銀理財還涉及非標底層資產到期日晚于封閉式理財產品到期日。

2、123位銀行保險人今年上半年被罰禁止從業終身

近年來監管部門加大對從業人員個人的處罰力度,據不完全統計,今年上半年有123位金融機構從業人員被罰終身禁止在所從事金融行業從業,收到此類罰單的大多為銀行業和保險業從業人員,大多涉及詐騙、違法發放貸款、職務侵占、員工受賄、虛假承保和理賠等,配合犯罪團伙也可能被重罰,時任工行海口望海樓支行客服經理黃海龍為實施信息網絡犯罪團伙開辦銀行卡或U盾,被禁止終身從事銀行業工作。

也有的被罰“下場”數年,即被禁止幾年內不能在所從事行業從業,比如原扶余市農村信用合作聯社三義信用社原主任朱云波犯騙取貸款罪,被判處有期徒刑二年,并處罰金20萬元。同時也收到監管部門罰單,被國家金融監督管理總局松原監管分局罰禁止從事銀行業工作5年。

朱云波利用職務便利騙取貸款主要是為了用于自家板廠經營。據裁判文書網相關判決書,2007年3月,朱云波在長春嶺鎮投資開辦板廠,就想到用親屬和朋友的名在信用社貸款。自2008年12月28日至2016年1月12日,朱云波任扶余市農村信用合作聯社三義信用社主任期間,虛構貸款理由,改變貸款用途,借用親友孫振國、杜守國等人的身份證,以購買化肥、種子、玉米生產資料等名義,在扶余市農村信用合作聯社三義信用社、長春嶺信用社、三井子信用社貸款225筆,合計人民幣662.81萬元,用于自家板廠經營卻一直未還,給信用社造成直接損失662.81萬元。

再比如原吉林省前郭縣查干花信用社信貸員賈長江因違法發放貸款被判處有期徒刑九個月,并處罰金人民幣2萬元。同時被國家金融監督管理總局松原監管分局罰禁止從事銀行業工作5年。

據裁判文書網相關判決書,2007年6月至2010年4月,賈長江未按國家信貸管理規定,嚴格履行貸款業務審查職責,受理貸款申請后,未進行貸款調查,也未對貸款的使用進行管理,以張某、馮某、胡某、邰某、包某、柴某、何某1、安某4、何某2、安某2、安某3名義發放貸款59.25萬元,并將發放的貸款用于“活化”他人不良貸款,貸款到期后,賈長江未按規定采取措施收回貸款,導致本息無法收回,給信用社造成貸款損失59.25萬元。

(本文數據支持方為企業預警通)

責任編輯:劉天行

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)