最近,信美相互人壽收到了很多業(yè)內(nèi)詢問,其中不乏一些大型險企——信美3.0能不能開放給合作伙伴之外的公司試用?這個應(yīng)用是咋設(shè)計出來的?

信美3.0是信美人壽相互保險社(以下簡稱“信美”)在不久前正式發(fā)布的“大模型保險垂直應(yīng)用3.0”——信美Chat-Trust3.0,這是業(yè)內(nèi)首批落地的能夠精確進(jìn)行專業(yè)計算的大模型保險垂直應(yīng)用。

為啥能得到這么多詢問?因為確確實實能夠提高效率。舉個例子,如果投保人希望得到一份個性化的保險計劃書,代理人自己進(jìn)行計算、歸類、制作這一份計劃書所用的時間大概在一小時左右,如果使用信美3.0,輸入投保人的信息和需求后,大概30秒就可以生成。

“保險與大模型存在底層邏輯的高度契合性,二者的發(fā)展都需要大量數(shù)據(jù)的支持,因此保險公司也應(yīng)當(dāng)抓住機(jī)遇,深度應(yīng)用大模型技術(shù),為保險公司的各個業(yè)務(wù)環(huán)節(jié)賦能。”陽光保險集團(tuán)首席科學(xué)家杜新凱表示。

事實也是如此,多家保險公司已經(jīng)圍繞大模型進(jìn)行了布局,大勢如此,增效只是第一步。

目前主要用于輔助工作

自2022年底ChatGPT掀起AI大模型熱潮后,目前中國人保、中國太保、中國平安、陽光保險、眾安保險等眾多保險公司均已圍繞大模型進(jìn)行了布局。

2023年,中國人保發(fā)布了“數(shù)智靈犀—人保大模型”,并推出兩款人保專屬問答領(lǐng)域大模型應(yīng)用——“人保智友”和“聰明寶”,兩款應(yīng)用分別面向個人和企業(yè)客戶,提供保險產(chǎn)品咨詢、理賠申請、保單管理等方面的服務(wù),旨在提高用戶體驗和企業(yè)的保險管理效率。

中國太保搭建了保險行業(yè)首個全棧信創(chuàng)私有化部署的650億大模型平臺,準(zhǔn)備了105萬條保險大模型訓(xùn)練數(shù)據(jù),通過了“中國人身保險從業(yè)人員資格考試”等3項保險領(lǐng)域的專業(yè)資格考試。

中國首家互聯(lián)網(wǎng)保險公司眾安在線財產(chǎn)保險股份有限公司已基于阿里云通義大模型,在還款預(yù)提醒、客服、理賠、營銷、代碼輔助等多個場景全面升級。

不過,目前大模型在保險業(yè)內(nèi)依然主要用于輔助工作。這點可以從信美大模型的更新迭代中窺見一斑。

信美大模型保險垂直應(yīng)用經(jīng)歷了三次版本更新。簡單來說,1.0階段類似內(nèi)部助手,能夠以知識問答的形式,回答一些關(guān)于公司的規(guī)章制度等。

2.0階段則是類似專業(yè)化的數(shù)字分身,除了內(nèi)部固定的知識問答之外,還提升了專業(yè)問題的先驗認(rèn)知,具備回復(fù)專業(yè)意見的能力。

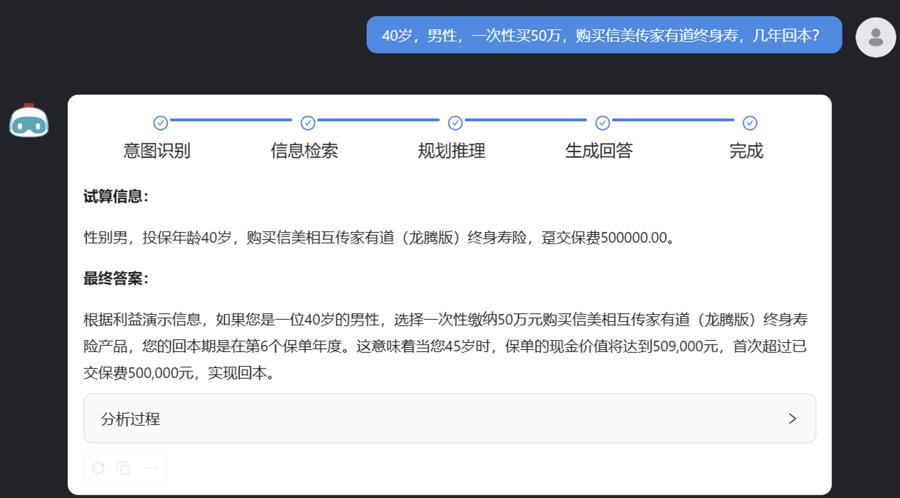

3.0階段開始面向外部,一個獨(dú)特之處是加入了計算能力且可以進(jìn)行“白盒化”推演過程的展示。也就是說,除了回答一些文本類關(guān)于條款的專業(yè)知識以外,還能夠提供部分產(chǎn)品的組合方案、收益率、保費(fèi)等需要經(jīng)過計算的問題。舉個例子,當(dāng)輸入“40歲,男性,一次性買50萬,購買信美傳家有道終身壽,幾年回本”的問題,可以得到“回本期在第6個保單年度”的具體回答。

信美3.0的演示界面。

信美3.0的演示界面。

“1.0、2.0都是面向內(nèi)部,從內(nèi)部獲得反饋,3.0是首次對外開放,開始從市場獲得反饋。”信美相互人壽董事長楊帆表示,這三次迭代想要實現(xiàn)的是從信息到知識的轉(zhuǎn)變。大模型應(yīng)用的迭代路徑在所有行業(yè)都一樣,信息來到專業(yè)領(lǐng)域就變成了知識,想要向外部解釋知識,內(nèi)部專業(yè)信息的整合是必須打下的地基。“大模型應(yīng)用是永續(xù)成長的過程,越往C端走,要求就越高。”

增效只是第一步

為啥險企爭相探索大模型的落地和應(yīng)用?大勢所趨不能落后是一方面,另一方面,大模型確實能夠帶來效率提升。

2023年底,由中國太保旗下的太保科技公司支持研發(fā)的“審計數(shù)字勞動力”在中國太保審計中心正式上線。據(jù)介紹,自上線運(yùn)行以來,“審計數(shù)字勞動力”已代替審計人員自動執(zhí)行審計任務(wù)近3萬件,核查分析數(shù)據(jù)約25萬條,節(jié)約人力約33人月,促進(jìn)提升整體生產(chǎn)力約35%,實現(xiàn)人工智能技術(shù)在傳統(tǒng)領(lǐng)域的融入。

讓大模型釋放員工的時間和工作量,去做更多更創(chuàng)新更有價值的事情,這一點已經(jīng)成為業(yè)內(nèi)共識。增效只是第一步,如果看向更遠(yuǎn)的未來,大模型也許會影響整個產(chǎn)品生態(tài)。

產(chǎn)品設(shè)計方面,業(yè)內(nèi)人士指出,現(xiàn)在能夠看到的保險產(chǎn)品的更新,通常是基于老產(chǎn)品的迭代,或者市場上同類產(chǎn)品的對比更新。未來能夠通過大模型自身的數(shù)據(jù)收集和分析功能,更好地發(fā)現(xiàn)一些潛在需求,從而為產(chǎn)品更新迭代提供一些決策依據(jù)。

把控風(fēng)險方面,對于險企而言,產(chǎn)品的定價依據(jù)大數(shù)法則,如果新產(chǎn)品無法盡快找到足夠多的對應(yīng)客戶,風(fēng)險也就無法分散,價格會被推高,最終導(dǎo)致產(chǎn)品沒有市場而下線。借助大模型,則能夠讓險企更快識別出成規(guī)模、有共性的需求,再設(shè)計出相應(yīng)產(chǎn)品,從而保證風(fēng)險的可控。

可能性不止于此。目前,保險產(chǎn)品的信息不對稱依然存在,一個重要原因是保險產(chǎn)品相對復(fù)雜,可能同時具有金融、醫(yī)療等多方面專業(yè)知識,理解起來門檻比較高。當(dāng)AI可以幫助投保人低門檻理解知識,甚至協(xié)助直接判斷信息時,那么產(chǎn)品供給就會形成良幣驅(qū)逐劣幣,會倒逼險企注重產(chǎn)品的性價比和與客戶需求的匹配度。

當(dāng)然,就眼下而言,AI技術(shù)仍存在幻覺、數(shù)據(jù)安全等問題無法忽視,應(yīng)用在金融行業(yè)還面臨著合規(guī)性、準(zhǔn)確性和安全性等挑戰(zhàn),離全面重塑行業(yè)尚有距離。不過,這些美好想象正是各家險企爭相試水大模型應(yīng)用的原因。

欄目主編:張楊

本文作者:劉惠宇

題圖來源:圖蟲

圖片編輯:蘇唯