來源:時代周報-時代在線

記者|何秀蘭

在利率下行及“報行合一”政策嚴格實施的雙重背景下,銀行系險企的業績表現持續分化。

近日,10家銀行系險2024年一季度償付能力報告已悉數披露,時代周報記者梳理發現,盡管整體保費規模逆勢增長,但保費收入增加而利潤不增加的現象普遍存在,行業內部分化依然嚴重。

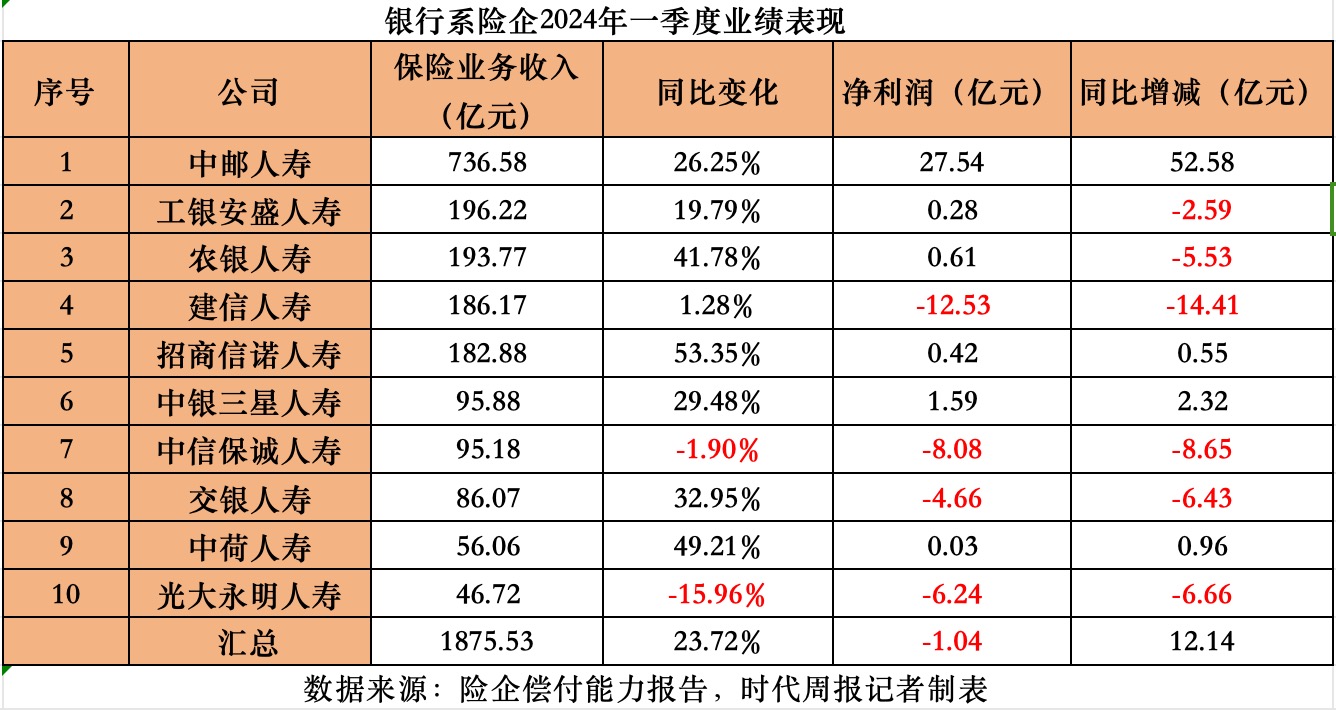

從保費規模來看,銀行系險企整體表現出強勁的增長勢頭。今年一季度,10家銀行系險企共攬保費1875.53億元,同比增長23.72%,增速顯著。其中,中郵人壽以736.58億元的保費收入高居榜首,不僅遠超其他同行,更與保費收入第二的工銀安盛人壽拉開較大差距,兩者保費收入相差超過540億元。

然而,在保費規模增長的同時,銀行系險企的盈利狀況卻并不樂觀。中郵人壽雖然在一季度大幅扭虧為盈,實現凈利潤27.54億元,成為報告期內最賺錢的銀行系險企。但剔除中郵人壽這一盈利大戶,其余9家銀行系險企則合計產生凈利潤虧損近29億元,行業內盈利分化嚴重。

中郵人壽對時代周報記者稱,一季度業績好轉是近兩年深推改革創新、務求價值轉型的結果。此外,得益于率先實施新會計準則,前瞻性地優化資負匹配和資產結構,一季度多項指標明顯向好。

除中郵人壽之外的9家機構,建信人壽成為虧損最高的銀行系險企,虧損超12億元,中信保誠人壽、光大永明人壽、交銀人壽也均出現不同程度虧損。而其余5家機構雖然實現了盈利,但盈利規模相對較小,整體盈利能力欠佳。

中郵人壽從“虧損王”到優等生,一季度凈利超27億

今年一季度,中郵人壽實現了從“虧損王”到優等生的轉變,保費規模和凈利潤雙增,成為一季度最賺錢的銀行系險企。

數據顯示,2024年一季度,中郵人壽實現保險業務收入763.58億元,同比上升26.25%;實現凈利潤27.54億元,同比增加52.58億元。這也是中郵人壽近年來在一季度取得最高的盈利。

“一季度業績好轉是近兩年深推改革創新、務求價值轉型的結果,包括‘一主多輔、多點發力’多元渠道布局全面落地等。”中郵人壽對時代周報記者稱,公司是行業首個分步實施新會計準則的非上市險企,前瞻性地優化資負匹配和資產結構,使得今年一季度利潤指標、償付能力明顯向好,可持續經營能力得到進一步增強。

值得注意的是,近年,中郵人壽的盈利水平呈現波動狀態。盡管其在2019年實現近17億元的盈利,但之后盈利水平持續下降,甚至在2023年出現超過120億元的虧損。針對2023年出現較大虧損,中郵人壽解釋稱,主要是由于750曲線波動影響大幅增提準備金以及投資收益未及預期所致。

按照監管規定,壽險公司傳統險按照750天移動平均國債收益率折現,隨著750曲線持續下行,壽險公司在計算準備金時采用較低的折現率,從而需要增提準備金,進而會對公司當期利潤造成負面影響。

盡管近年來中郵人壽凈利潤有所波動,但其新業務價值卻不斷攀升,逐漸撕下銀保渠道低價值率的標簽。數據顯示,2020年至2022年,中郵人壽分別實現新業務價值18.66億元、53.79億元、70.51億元。2023年,其新業務價值上升至82.7億元,同比增長17%。

某券商非銀金融分析師向時代周報記者分析稱,當下,為了更準確地評估壽險公司的經營狀況和潛力,行業內越來越傾向于關注新業務價值及相應的新業務價值率。新業務價值主要反映了壽險公司新獲取的業務在未來能夠產生的利潤預期,而新業務價值率則進一步衡量了這些新業務的盈利能力和效率。

值得一提的是,中郵人壽償付能力充足率也不斷在改善。2023年6月末,中郵人壽的核心償付能力充足率和綜合償付能力充足率分別為70.7%、132.3%,此后持續提升。到今年一季度末,該兩項指標分別上升至100.1%、180.7%,環比分別提升14.7個百分點、20.3個百分點。

中誠信國際信用評級公告稱,中郵人壽償付能力充足率上升,主要得益于保單未來盈余增加、資產結構優化,以及監管規則調整影響等因素。

銀行系險企保費規模逆勢上揚,但凈利潤普遍不佳

背靠銀行股東,銀行系險企在銷售保險產品時,往往更依賴于銀保渠道。從保費收入的角度來看,銀保渠道嚴格推行“報行合一”政策之后,盡管銀行系險企的整體保費規模逆勢增長,但內部分化明顯。

除中郵人壽以外,其余9家銀行系險企今年一季度的保費收入均未突破200億元大關,且保費規模排名第二的工銀安盛人壽與中郵人壽存在較大差距。此外,中荷人壽一季度保費規模首次超過光大永明人壽。

按照保費規模大小來排序,一季度保險業務收入超過100億元的還有工銀安盛人壽、農銀人壽、建信人壽、招商信諾人壽,分別實現保險業務收入196.22億元、193.77億元、186.17億元、182.88億元;而中銀三星人壽、中信保誠人壽、交銀人壽、中荷人壽和光大永明人壽則分別實現保費收入95.88億元、95.18億元、86.07億元、56.06億元和46.72億元。

值得注意的是,今年一季度有7家銀行系險企實現了保費收入的兩位數增長。其中,招商信諾人壽的保險業務收入同比增長率高達53.35%,位居增速榜首。此外,農銀人壽、中荷人壽的增速分別達到了41.78%、49.21%。

業內人士向時代周報記者分析稱,銀行系險企由于其廣泛的銀行渠道資源,在保險產品銷售上具有得天獨厚的優勢。一季度作為全年的開端,往往是險企進行業務布局和拓展的關鍵時期,因此銀行系險企可能會加大與銀行的合作力度,推動保費收入的快速增長。

然而,并非所有的銀行系險企在一季度都呈現出強勁的增長勢頭。例如,背靠建設銀行的建信人壽,其增長速度就較為緩慢,保險業務收入同比增長率僅為1.28%。此外,中信保誠人壽、光大永明人壽的業績甚至陷入負增長,保險業務收入同比分別下降1.9%、15.96%。

盡管整體保費收入實現了快速增長,但銀行系險企的凈利潤卻普遍呈現下滑態勢。多家險企稱,受國債收益率曲線下行的影響,增提保險合同責任準備金,是凈利潤承壓的主要原因之一。

在剔除盈利較高的中郵人壽之后,9家銀行系險企合計凈利潤由盈轉虧,一季度合計虧損28.58億元。其中,雖然仍有5家險企實現盈利,但凈利潤普遍不高。在這之中,中銀三星人壽的凈利潤最高,為1.59億元。然而,建信人壽、中信保誠人壽、光大永明人壽、交銀人壽這4家險企則由盈轉虧,凈利潤虧損分別為12.53億元、8.08億元、6.24億元、4.66億元,合計虧損超過31億元。

中信保誠人壽相關人士對時代周報記者稱,2024年一季度,受保險合同準備金計量基準收益率曲線下行的影響,增提保險合同責任準備金,以及權益市場波動等因素的綜合影響,公司凈利潤出現下滑。

“750日移動平均國債收益率曲線下行導致準備金增提,以及低利率環境下固收類資產收益率下行,是一季度凈利潤虧損的主要原因。公司將通過加大結構調整力度、優化投資端資產配置、持續加強成本管控等措施減損減虧。”光大永明人壽相關人士向時代周報記者稱。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)