原標(biāo)題:萌寵醫(yī)療險“歷險記”:“免費(fèi)”驅(qū)蟲福利,卡住退保險

保險公司宣傳頁面的寵物保險。截圖

保險公司宣傳頁面的寵物保險。截圖給“毛孩子”買保險,看病沒省錢反被“套路”。

高雪常在抖音上分享愛犬的視頻,時不時會看到“精準(zhǔn)”推送的寵物醫(yī)療險,也讓她自然地被“種草”,每月26.58元保費(fèi),價格不高,保險誘惑不小,但沒想到愛寵被攔在了賠付的門外。

“本產(chǎn)品不承保寵物先天性疾病、遺傳性疾病,故本次報案歉難賠付保險金”。高雪認(rèn)為,自己的愛犬因“腹股溝疝”手術(shù)花費(fèi)超過6千元,保險“一刀切”地將其列入先天性疾病并拒絕賠付,這不合理。

為狗狗維權(quán),高雪只是之一。寵物醫(yī)藥費(fèi)動輒上萬,嗅到商機(jī)的寵物保險接連上市。“寵物看病不用愁,意外、疾病均可保”“全病種保障,門診手術(shù)都能保”……新京報貝殼財經(jīng)記者看到,寵物醫(yī)療險頁面,保險公司打滿了宣傳語,而作為新生事物,寵物醫(yī)療險也成為寵物主吐槽的重災(zāi)區(qū),理賠難、退保難亟待市場規(guī)范。

“隱藏”的拒賠

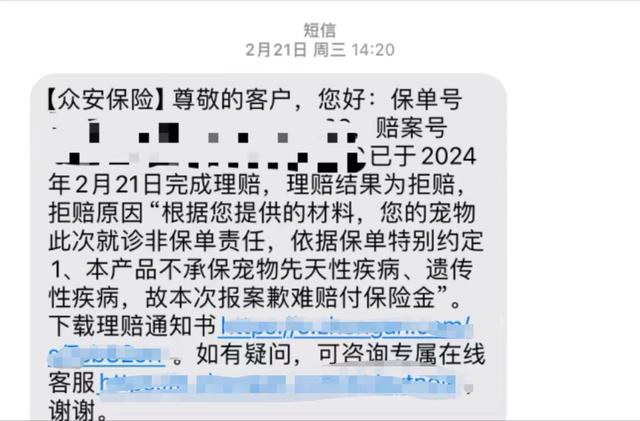

2023年7月下旬,高雪給5歲多的愛犬豆豆投保了寵物醫(yī)療險,每月保費(fèi)26.58元,總計318.96元/年,由眾安保險承保。

高雪告訴貝殼財經(jīng)記者,2024年春節(jié)期間,豆豆因“腹股溝疝”入院手術(shù),前前后后花了6千多元,自己想起曾購買過寵物醫(yī)療險,便收集材料在線自助申請理賠。2月下旬,高雪收到短信,被告知拒賠,理由是“寵物此次就診非保單責(zé)任,本產(chǎn)品不承保寵物先天性疾病、遺傳性疾病。”

因被判定為先天性疾病,高雪的寵物被拒絕理賠。受訪者供圖

因被判定為先天性疾病,高雪的寵物被拒絕理賠。受訪者供圖高雪重新翻看保單,才在《投保須知》中找到,因先天性疾病、遺傳性疾病所發(fā)生的醫(yī)療費(fèi)用,保險公司不承擔(dān)賠償責(zé)任,但這并未打消她尋求賠付的念頭。

“我咨詢寵物醫(yī)生,說這類疾病有可能是先天性疾病,也有可能是后期發(fā)展導(dǎo)致,即年齡大,肌肉間隙增大,彈性降低,出現(xiàn)了疝氣。這種情況下,保險‘一刀切’地將其列為先天性/遺傳性疾病是否合理?” 高雪對貝殼財經(jīng)記者表示,自己積極維權(quán),最終獲得了800元的賠付。

投保須知中的常見先天性/遺傳性疾病清單。

寵物醫(yī)療險劃定先天性疾病、遺傳性疾病“圈子”,并不新鮮。

貝殼財經(jīng)記者調(diào)查看到,主流寵物醫(yī)療險在投保須知中,往往能找到先天性、遺傳性疾病除外保障的身影。

高雪買的這款保險在常見先天性/遺傳性疾病清單列出了9類疾病,包括代謝性等疾病、心血管系統(tǒng)疾病、眼部疾病、骨關(guān)節(jié)系統(tǒng)等,其中又羅列了數(shù)十個具體疾病,如血友病、先天肌無力、眼瞼內(nèi)翻、哮喘、腹股溝陰囊疝等,且說明,包括但不限于清單中的疾病。

部分寵物醫(yī)療險這一條款則較為模糊。騰訊微保上,由大地保險承保的寵物醫(yī)療險在投保須知及聲明中并未列出具體疾病,貝殼財經(jīng)記者詢問在線客服得知,先天性疾病包括貓肥厚性心肌病、多囊肝、氣管狹窄等20余種疾病;遺傳性疾病則包括多囊腎、胱氨酸尿癥、折耳貓骨骼疾病等。

對此,客服告訴貝殼財經(jīng)記者:“具體以醫(yī)生診斷為準(zhǔn),疾病如果不是出生就有,后來患病,就可以申請理賠。”

趙燕是一家寵物醫(yī)院的院長,已入行十余年。看到先天性/遺傳性疾病清單后,他對貝殼財經(jīng)記者表示:“從醫(yī)學(xué)角度來說,這些疾病屬于先天性或遺傳性,比如二尖瓣發(fā)育不良、三尖瓣發(fā)育不良,在人的身上也屬于先天性疾病。但醫(yī)生在和患者交流時,不會確定地說這一定就是先天性疾病,畢竟也存在后天造成疾病的可能,這可能會讓客戶與保險公司之間出現(xiàn)一些爭議。”

這也是不少消費(fèi)者的疑惑,既然不是100%確定,保險公司便將一些疾病率先列入先天性疾病或遺傳性疾病中,一概不予理賠是否合理?

對此,眾安保險相關(guān)人士在接受貝殼財經(jīng)記者采訪表示,國內(nèi)寵物險仍處于發(fā)展初期,針對寵物先天性疾病問題,行業(yè)首先會遵循醫(yī)學(xué)角度專業(yè)認(rèn)知將部分高發(fā)性先天性寵物疾病列入投保告知。“隨著行業(yè)發(fā)展,寵物保險產(chǎn)品也會不斷升級迭代,拓展服務(wù)范圍,滿足更多慢病、既往癥等寵物用戶的投保需求。”

對外經(jīng)濟(jì)貿(mào)易大學(xué)保險學(xué)院教授王國軍對貝殼財經(jīng)記者表示,投保須知中已經(jīng)列明先天性疾病、遺傳性疾病的病種清單,與消費(fèi)者的認(rèn)知不符,雙方肯定會出現(xiàn)糾紛,人的保險也有類似情況。消費(fèi)者可以提供某項(xiàng)疾病屬于后天所致的證明,獲得保險公司的賠償,畢竟誰主張誰舉證,但這對消費(fèi)者來說難度也非常大。

此外,北京聯(lián)合大學(xué)商務(wù)學(xué)院金融系教師楊澤云告訴貝殼財經(jīng)記者,當(dāng)前,我國寵物保險還是新生事物,其中出現(xiàn)的各種問題難以避免。無論如何,保險在服務(wù)客戶時都應(yīng)該更細(xì)致,不能指望著每個消費(fèi)者都成為寵物保險專家,去理解其中一些條款,而更應(yīng)該主動解釋,主動提醒。

“以寵物保險標(biāo)注的先天性疾病、遺傳性疾病為例,除了在投保時明確標(biāo)注外,其實(shí)還可以加上一些為何將這些疾病列入名單的合理解釋,以便消費(fèi)者更好地理解,減少雙方摩擦。當(dāng)然,消費(fèi)者也有認(rèn)真閱讀條款的義務(wù),如果有異議,前期可以更詳細(xì)地咨詢,以便為自家寵物買到更合適的保險產(chǎn)品。”楊澤云說。

領(lǐng)了“免費(fèi)”福利,遭遇退保難

貝殼財經(jīng)記者注意到,目前,寵物保險包括寵物醫(yī)療險、寵物責(zé)任險等產(chǎn)品,其中,最主流的是寵物醫(yī)療險。

以某款火爆的寵物醫(yī)療險為例,保障范圍包括寵物日常自發(fā)且需就醫(yī)治療的疾病,還保障寵物在日常生活中因意外導(dǎo)致的受傷或疾病。其中,定點(diǎn)醫(yī)院報銷70%,非定點(diǎn)醫(yī)院報銷40%,手術(shù)0元起賠,門診則有200元的免賠額。這么一款產(chǎn)品,保費(fèi)33.25元起/月,即可以享受1.5萬元的醫(yī)療保額,還有醫(yī)師電話咨詢、疫苗、驅(qū)蟲等專屬服務(wù)。

不過,正是這些誘人的服務(wù),給寵物主帶來了退保的麻煩。

已經(jīng)體驗(yàn)過寵物險的陳燕,給自己的貓“小白”投保了“寵物醫(yī)療險-升級版”,由國泰產(chǎn)險承保,月繳保費(fèi)33.25元。投保成功后,陳燕順手領(lǐng)取了保單中的驅(qū)蟲藥和疫苗。

陳燕告訴貝殼財經(jīng)記者,這款寵物醫(yī)療險的報銷范圍和額度不及自己預(yù)期,退保時卻發(fā)現(xiàn)頁面顯示失敗。一番咨詢在線客服后得知,如已使用疫苗、驅(qū)蟲等保單增值服務(wù),需4個月后才能退保,在投保時也有注明。

陳燕查看產(chǎn)品投保須知,才發(fā)現(xiàn)退保被專屬服務(wù)“擋住了”,須知中稱“對于購買月繳版用戶,增值服務(wù)仍于保單生效即可使用,如已使用消費(fèi)折扣特權(quán)以外的服務(wù),則視為同意在保單完成繳納4期保費(fèi)前不進(jìn)行退保,年繳客戶視為同意在投保4個月前不進(jìn)行退保。”

如已使用消費(fèi)折扣特權(quán)以外的服務(wù),則需繳納4期保費(fèi)后才能退保。

驅(qū)蟲藥和保險掛鉤,讓陳燕感覺被強(qiáng)買強(qiáng)賣。她直接關(guān)閉了保險自動扣款選項(xiàng),不再繼續(xù)繳費(fèi)。“我不再退保了,但還是損失了2個月的保費(fèi)。”

貝殼財經(jīng)記者在黑貓投訴【投訴入口:https://tousu.sina.com.cn】梳理看到,不少人因此退保失敗,有用戶在投訴中稱,今年2月初申請退保,大地保險以使用增值服務(wù)為由不能退保,“1月份,我僅僅收到一個體內(nèi)驅(qū)蟲藥,就需要交4期才能退保。”

貝殼財經(jīng)記者調(diào)查發(fā)現(xiàn),市面上的寵物醫(yī)療險大多有增值服務(wù),并作為產(chǎn)品的一大賣點(diǎn)放在宣傳首頁,常見的增值服務(wù)包括醫(yī)師電話咨詢、疫苗、驅(qū)蟲藥、體檢等。大地保險承保的寵物醫(yī)療險在分期付款頁面會提示,“已使用贈送服務(wù)的用戶,繳費(fèi)4期后可退保”。

一些沒有相應(yīng)退保規(guī)則的寵物醫(yī)療險,則對使用增值服務(wù)進(jìn)行了限制。比如,高雪投保的產(chǎn)品在投保須知中明確提出,寵物專屬醫(yī)師、營養(yǎng)師電話咨詢服務(wù)保單生效后即可使用,如需使用除電話咨詢外的其他服務(wù),月繳用戶需繳滿3期。

對于客戶反映的問題,國泰產(chǎn)險方面對貝殼財經(jīng)記者表示,公司寵物醫(yī)療險設(shè)置月繳的初衷是減輕用戶經(jīng)濟(jì)負(fù)擔(dān),因產(chǎn)品增值服務(wù)本身實(shí)際成本就在百元以上,為避免“薅羊毛”帶來的資損,如已使用疫苗、驅(qū)蟲等保單增值服務(wù),則需4個月后才能退保,如未使用增值服務(wù)或只使用部分,是可以協(xié)商無損退保的。“后續(xù),公司將從官方渠道的寵物險科普、宣傳等入手,提高寵物保險的市場知名度、圈層認(rèn)知度、客戶信任度。”

大地保險方面則對貝殼財經(jīng)記者表示,針對保險合同退保問題,投保人在合同有效期內(nèi)依法享有解除合同的權(quán)利,投保人可以通知保險公司解除合同,保險公司按照保險合同的約定支付退保費(fèi)用。

保額被指虛高,寵物醫(yī)療險雞肋?

如今,寵物醫(yī)療險實(shí)用性不強(qiáng)、保額虛高,無法解決寵物看病時減輕高昂醫(yī)藥費(fèi)負(fù)擔(dān)仍是一大槽點(diǎn)。

貝殼財經(jīng)記者注意到,寵物醫(yī)療險普遍設(shè)置了單次事故最高報銷金額和免賠額。以微保上大地保險承保的寵物醫(yī)療險為例,其基礎(chǔ)版全年醫(yī)療/意外報銷總額為1.2萬元,免賠額為200元,單次事故最高報銷金額僅有1000元。產(chǎn)品頁面中明確,即對于同一病癥或意外傷害,需要進(jìn)行長時間、多次就診治療的,屬同一事故(即單次事故),同一事故(即單次事故)在一個月內(nèi)累計產(chǎn)生的醫(yī)療費(fèi)用的可報銷金額以單次事故最高報銷金額為限。

在理賠時,還有免賠額、單次最高報銷金額限制。

此外,寵物醫(yī)療險一般會設(shè)置報銷比例。這款寵物醫(yī)療險設(shè)置的報銷比例為定點(diǎn)醫(yī)院報銷60%、非定點(diǎn)醫(yī)院報銷40%。

“也就是說,雖然我買了1.2萬元的保險保額,但每次最多只能賠1000元,要理賠十幾次才能到限額。正常來說,基本上不可能達(dá)到這樣的頻率。”寵物主王巖感覺保險有點(diǎn)坑。

貝殼財經(jīng)記者注意到,在寵物醫(yī)療險中,保險公司還有一些不負(fù)責(zé)賠償?shù)捻?xiàng)目,大地保險的這款寵物醫(yī)療險表示,所有飼字號和衛(wèi)消字號(非獸藥字號)的產(chǎn)品(包括但不限于寵物糧及零食,處方糧、處方罐頭、非治療所必需營養(yǎng)品等)。

貝殼財經(jīng)記者在中商研究院發(fā)布的一份報告中看到,2022年,國內(nèi)通過審批的新獸藥產(chǎn)品共有78個,2017-2022年,國內(nèi)通過審批的新獸藥產(chǎn)品總計454個,遠(yuǎn)低于人藥的數(shù)量。

從業(yè)十余年的寵物醫(yī)生王光對貝殼財經(jīng)記者表示,這是一個歷史遺留問題,經(jīng)過數(shù)年科普,老百姓已逐漸認(rèn)可人用藥不建議給動物使用的說法。近年來,我國獸藥市場逐步發(fā)展,但依然有很多疾病沒有相應(yīng)的獸藥覆蓋,或者說沒有相應(yīng)的獸藥能夠達(dá)到比較好的治療效果。至于原因,一方面在于,寵物醫(yī)療市場空間沒有那么大,企業(yè)申請一個獸藥批文成本較高,動力不足;另一方面,我國相關(guān)法律制度仍需完善,導(dǎo)致后續(xù)的一系列產(chǎn)業(yè)發(fā)展受限。“遇到?jīng)]有合適的獸藥時,比較迂回的辦法就是用一些批復(fù)為飼字號或衛(wèi)消字號的產(chǎn)品,以緩解小動物的癥狀。”

治療使用飼字號和衛(wèi)消字號產(chǎn)品或許難以避免。但在保險業(yè)內(nèi)人士看來,保險公司很難一個個核實(shí)寵物用藥的合理性,統(tǒng)一不報銷也是一種節(jié)約成本的風(fēng)控手段。

大地保險方面對貝殼財經(jīng)記者表示,為持續(xù)提升服務(wù)保障水平,公司持續(xù)致力于寵物專屬保險產(chǎn)品開發(fā),并結(jié)合寵物主的需求不斷迭代產(chǎn)品。

在保險從業(yè)者看來,某些寵物醫(yī)院過度醫(yī)療也是寵物保險發(fā)展急需解決的問題,過度醫(yī)療會增加保險公司的賠付成本,從而提升寵物保險保費(fèi),也限制了保險公司提供更高質(zhì)量的產(chǎn)品。

寵物醫(yī)生趙燕認(rèn)為,行業(yè)普遍存在過度診療的問題,同時,水平也參差不齊,看起來寵物醫(yī)院到處都是,但診療能力強(qiáng)的醫(yī)院很少。

不過,趙燕認(rèn)為,動物看病比人貴也有很多原因。首先,寵物的藥品成本比人的藥品成本高;其次,人更愿意去公立醫(yī)院看病,而公立醫(yī)院的設(shè)備、儀器都是公費(fèi)采購,寵物醫(yī)院更多是私立醫(yī)院,設(shè)備、儀器采購的費(fèi)用還是會分?jǐn)偟较M(fèi)者身上;第三,很多寵物醫(yī)生給寵物做檢查時都會被撓傷,導(dǎo)致用工成本提升。“所以,給人做心臟彩超可能就100塊錢,但給動物做得400、500元,很多成本是無形的,無論是國內(nèi)還是國外,給動物看病確實(shí)比人貴。”

趙燕進(jìn)一步表示,中國動物存在近親繁殖問題,近親繁殖的動物更好看,更受歡迎,但這樣的動物出現(xiàn)先天性疾病的概率較高,其中,20%左右的貓?zhí)焐陀行呐K病,遠(yuǎn)比人的概率高。

奔向億元市場,市場期待穩(wěn)定保障

根據(jù)全國伴侶動物(寵物)標(biāo)準(zhǔn)化技術(shù)委員會等機(jī)構(gòu)發(fā)布的報告,2023年,我國寵物犬?dāng)?shù)量已達(dá)5175萬只,較2022年增長1.1%,寵物貓數(shù)量為6980萬只,同比增長6.8%。

在我國,寵物保險還處于發(fā)展初期。據(jù)瑞士再保險分析,若以25%左右速度增長,到2025年,中國寵物保險保費(fèi)規(guī)模有望達(dá)到14億元左右,寵物保險滲透率有望達(dá)到1.2%以上。

寵物保險市場狂奔,各種行業(yè)性共性問題也逐漸走上臺前。在寵物主王海口中,產(chǎn)品穩(wěn)定性難以持續(xù),讓自己對寵物保險有些猶豫。2021-2024年,其買的寵物醫(yī)療險保費(fèi)從30多元/月漲至83.25元/月讓自己難以接受。“家里的狗狗體弱多病,去年理賠了3000多元。之前幾年也理賠過,但是保費(fèi)都沒有太漲價,我也要考慮是不是要續(xù)保了。”

貝殼財經(jīng)記者注意到,還有寵物主在社交平臺上曬圖吐槽,出險4000多元后,保險公司次年拒絕續(xù)保。

據(jù)2021年發(fā)布的《財產(chǎn)保險公司保險條款和保險費(fèi)率管理辦法》,財產(chǎn)保險公司的保險費(fèi)率應(yīng)當(dāng)按照合理、公平、充足原則科學(xué)厘定,不得妨礙市場公平競爭;保險費(fèi)率可以上下浮動的,應(yīng)當(dāng)明確保險費(fèi)率調(diào)整的條件和范圍。

實(shí)際上,寵物主無法得知這些信息,能得到只是“內(nèi)部的核定的方法無法提供。”

“以前我是不愿意和寵物保險合作的,因?yàn)槭袌霰容^亂,很多寵物保險一年保費(fèi)才幾十元,保了很多病,很明顯沒法覆蓋較高的動物看病成本,保著保著產(chǎn)品就沒了,客戶體驗(yàn)也不好。我認(rèn)為,寵物保險最重要的還是可持續(xù)性,不能今年保了明年就沒有了。”趙燕對貝殼財經(jīng)記者表示。

貝殼財經(jīng)記者了解到,目前寵物醫(yī)療險主要包括普通寵物醫(yī)療險、寵物大病醫(yī)療險、寵物意外醫(yī)療險等,一年價格幾十元到一千多元不等。其中,寵物大病醫(yī)療險因免賠額低、單次事故賠付上限高,價格相對較貴,年交保費(fèi)普遍在上千元。

專業(yè)平臺公開數(shù)據(jù)顯示,90后、95后是寵物險投保的主力,占比超過60%,其中女性占比更高達(dá)70%,2021年、2022年連續(xù)兩年寵物保險保單增速超80%,已投保的養(yǎng)寵人人均購買了1.2份寵物保險。

于寵物主和寵物醫(yī)院來說,更希望能給寵物一份穩(wěn)定的保障。王光對貝殼財經(jīng)記者表示,希望保險承保的條件不要那么嚴(yán)苛,保額稍微大一些。同時,提升理賠環(huán)節(jié)的體驗(yàn),比如說提高報銷比例等,同一個病只能報銷一次,設(shè)置比較低的單次賠付限額等都不太合理,對于消費(fèi)者可能有點(diǎn)雞肋。

作為寵物主,王巖則期待,寵物醫(yī)療險的第三方平臺,能夠聯(lián)合一些權(quán)威機(jī)構(gòu)對相關(guān)寵物醫(yī)院醫(yī)療資質(zhì)或者醫(yī)療水平進(jìn)行認(rèn)證,同時,寵物保險更精細(xì),開發(fā)一些養(yǎng)老險、意外險,更能精準(zhǔn)地覆蓋客戶痛點(diǎn)。

(應(yīng)采訪對象要求,陳燕、王光、王巖、高雪、趙燕均屬化名)

新京報貝殼財經(jīng)記者 潘亦純 編輯 王進(jìn)雨 校對 盧茜

責(zé)任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)