近日,有消費者向記者反映稱,其投保招商信諾人壽一年期健康險產品,卻在不知情的情況下“被自動續保”

近日,有消費者向《中國科技投資》記者反映稱,通過電銷投保了招商信諾人壽保險有限公司(以下簡稱“招商信諾人壽”)的招商信諾家庭住院定額給付醫療保險后,電銷工作人員向其宣傳稱該保險為一年期。而消費者查看交費記錄發現,一年后,這款招商信諾家庭住院定額給付醫療保險仍在正常扣費。消費者質疑招商信諾人壽在未明確告知的情況下為其“自動續保”,導致產生額外的保費支出。

今年上半年,招商信諾人壽的保險業務收入為210.45億元,同比增加33.27%;凈利潤為1.61億元,同比下滑48.4%,陷入增收不增利的局面。近日,招商信諾人壽保險有限公司(以下簡稱“招商信諾人壽”)山東分公司因未按規定加強對保險代理人的培訓和管理,未按照規定使用經備案的保險條款費率,編制虛假資料三項違規行為,被警告并處罰款53萬元。多位時任相關負責人被警告并處罰款。

無通知“自動續保”遭投訴

消費者肖先生向記者反映稱,2021年1月,其在招商信諾人壽電銷工作人員的推銷下,為自己投保了一份一年期的招商信諾家庭住院定額給付醫療保險,合同上載明的保險期間為一年。交費記錄顯示,2021年,肖先生每月需交194.69元保費。近期,肖先生意外發現該份保險仍在正常扣費。最近一期交費記錄顯示,肖先生每月需交234.55元保費。肖先生質疑招商信諾人壽在沒有任何通知的情況下,為其自動續保,導致其產生額外的保費支出。

截至今年9月,近三年的時間,肖先生共交了7261.83元保費。肖先生進行投訴后,招商信諾人壽僅同意向其退還一年的保險費。

*肖先生的保險交費記錄,圖片由肖先生提供

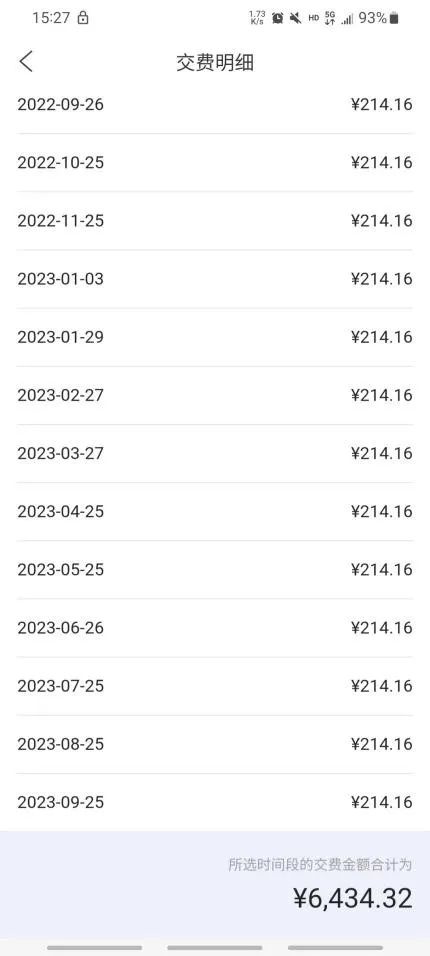

*肖先生的保險交費記錄,圖片由肖先生提供消費者李先生亦向記者反映稱,2020年8月,招商信諾人壽的電銷工作人員向其推銷一年期的招商信諾家庭住院定額給付醫療保險。當時,李先生認為每月交129.87元保費,在自身經濟承受能力范圍之內,遂決定投保該保險。然而,直至今年9月,該份保險仍在正常扣取保費,保費亦已上漲至每月214.16元。李先生告訴記者,招商信諾人壽電銷工作人員在向其推銷時,并未向其告知該保險會自動續保。

*李先生的保險交費記錄,圖片由李先生提供

*李先生的保險交費記錄,圖片由李先生提供此外,李先生得知其“被自動續保”后,聯系招商信諾人壽客服要求退保并退還一年期以外的保險費,但客服回應稱此險種退保后無返還現金價值。李先生表示,招商信諾人壽在向其推銷時,并未明確告知該保險會自動續保,在續保時,招商信諾人壽亦未以任何方式向其進行通知及確認。

記者查看黑貓投訴【投訴入口】平臺發現,招商信諾人壽自動續保相關的投訴較多,不少消費者反映稱,工作人員在進行推銷時表示保險產品的保險期間為一年,一年后,消費者卻在被扣取保費后,方得知該款保險產品會自動續保。

*招商信諾人壽自動續保的相關投訴,截圖自黑貓投訴官網

*招商信諾人壽自動續保的相關投訴,截圖自黑貓投訴官網前述消費者提供的保險合同顯示,招商信諾人壽在續保條件一項中載明,“我方保證續保,最高不超過主被保險人64周歲。本合同在每一個保單周年日將自動續保,但本合同按照約定效力終止的除外。在每一個保單周年日前,如您方符合續保條件,我方將向您方發出續保通知以示您方可以續保。如果您方不愿意續保,應在保單周年日前通知我方”。

*保險合同相關條款,圖片由肖先生提供

*保險合同相關條款,圖片由肖先生提供互聯網財富管理業務專家王永升向《中國科技投資》記者表示,目前,市場上的短期健康險的保險期間一般是在一年及以下,且不保證續保;保險期間超過一年的,或包含保證續保責任的健康險,屬于長期健康險。招商信諾人壽是人身險公司,有資質開展長期健康險,即可銷售保證續保的健康險。值得注意的是,保證續保條款是客戶的權利,而非義務;對保險公司而言,是義務而非權利。

“針對第二年扣費的問題,長期健康險一般在第一次投保時就會提示投保人是否選擇自動續保,如果選擇了自動續保,保險公司扣費無可厚非。消費者在投保時就需要擦亮眼睛注意看自己所簽署的文件。若保險公司沒有提示過自動續保或沒有簽署自動續保文件就自動扣費,是違反消費者權益的。如需退保可向保險公司溝通退費,以及向監管部門的消費者權益保護部門進行反映”,王永升進一步補充分析道。

為保護投保人、被保險人、受益人的合法權益,規范保險銷售行為,今年9月,國家金融監督管理總局發布《保險銷售行為管理辦法》,其中指出保險公司、保險中介機構應當以適當方式、通俗易懂的語言定期向公眾介紹保險知識、發布保險消費風險提示,重點講解保險條款中的專業性詞語、集中性疑問、容易引發爭議糾紛的行為以及保險消費中的各類風險等內容。

國家金融監督管理總局深圳監管局發布的《關于2023年上半年保險消費投訴情況的通報》顯示,招商信諾人壽是轄區內投訴量排行第二位的人身險公司,投訴涉及的主要事由包括銷售糾紛、保險合同變更(保全)糾紛。據原銀保監會消費者權益保護局公布的保險消費投訴情況的通報,2022年,招商信諾人壽涉及投訴案件共計1475件。招商信諾人壽在去年年報中亦提及,公司收到的客戶投訴持續上升,投訴風險有所增加。

利潤下滑、內控或存短板

今年上半年,招商信諾人壽的保險業務收入為210.45億元,同比增加33.27%;凈利潤為1.61億元,同比下滑48.4%,陷入增收不增利的局面。2021-2022年,招商信諾人壽的凈利潤分別為11.83億元、7.33億元,分別同比下滑27.42、38.04個百分點。利潤連年下滑的同時,招商信諾人壽亦頻收罰單,內控管理或存短板。

魯金罰決字〔2023〕42號顯示,招商信諾人壽山東分公司因存在未按規定加強對保險代理人的培訓和管理、未按照規定使用經備案的保險條款費率、編制虛假資料三項違規行為,被警告并處罰款53萬元。其中,山東分公司警告并處罰款32萬元,分支機構罰款21萬元。

此外,監管部門對相關責任人開出3張罰單。時任招商信諾人壽山東分公司市場部副總經理金釗對山東分公司編制虛假資料負有責任,被警告并處罰款3萬元。時任煙臺中心支公司網點業務部副總經理劉軍對煙臺中心支公司編制虛假資料負有責任,被警告并處罰款4萬元。時任山東分公司健康險業務部總經理助理杜韜對山東分公司未按照規定使用經備案的保險條款費率負有責任,被警告并處罰款2萬元。

記者梳理發現,招商信諾人壽已多次因編制虛假資料、財務數據不真實等違規行為受到處罰。2022年5-6月,招商信諾人壽重慶分公司、深圳分公司先后因財務數據不真實收到監管開出的罰單。2021年,招商信諾人壽陜西分公司因編制或者提供虛假的報告、報表、文件、資料收到監管開出的罰單。

針對招商信諾人壽消費投訴及內控管理等問題,記者致函招商信諾人壽,截至發稿,尚未獲得回復。

(中科財經)

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)