來源:慧保天下

2023年前7月,受到多重因素影響,保險專業中介渠道迎來高光時刻,從新單保費收入的絕對數值來看,位于頭部的明亞保險經紀甚至是有了比肩頭部壽險公司個人代理人渠道的底氣。

然而,保費爆發式增長的同時,看空保險專業中介渠道未來一個時期發展的聲音卻也空前響亮:問題險企逐漸出清,激進定價策略、激進費用策略或將明顯減少;監管力推“報行合一”,將倒逼手續費率大幅下滑……這些都給保險專業中介渠道未來發展蒙上了一層陰影。

尤其是近期,一些負面傳聞在業界悄然傳播,即便是底氣最足的明亞保險經紀也傳出了“股東有意轉讓股權”的消息,一樁樁一件件更給這種針對保險專業中介渠道的看空情緒增添了一絲確定性的訊息。

01

明亞碾壓大部分壽險公司個代渠道,保險專業中介領域看空情緒卻與日俱增

受益于上半年的“炒停售”,保險專業渠道也像銀保渠道一樣迎來爆發式增長。以頭部機構明亞保險經紀為例,據其高管披露的數據,1-7月累計實現新單規模保費高達90.84億元。

這是什么概念?僅就負債端而言,明亞保險經紀已經有了與部分頭部壽險公司個險渠道一較高下的銷售實力。

根據上市險企發布的半年報,2023年1-6月,新華保險個險渠道新單保費收入90.84億元,同期,友邦保險在中國內地市場實現年化新保費11.95億美元,粗略換算,折合人民幣87億元。

這也同時意味著,這家頭部保險專業中介,其銷售能力已經足以碾壓國內絕大部分壽險公司個代渠道。

明亞之外,其他頭部保險專業中介也同樣在2023年上半年取得了爆發式的增長,成績單看起來相當亮眼:

根據泛華控股集團(NASDAQ:FANH)披露2023年第二季度未審計財務報告,其第二季度實現總保費規模44.2億元,同比增長55.2%;其中,壽險期繳新單保費規模15.6億元,同比增速153.1%。

同樣上市的慧擇,2023年上半年實現總保費33.1億元,同比增長49.8%;二季度實現總保費13.8億元,同比增長58%,其中,二季度新單保費9億元,同比增長85.2%。公司成功把握儲蓄險高景氣機遇,儲蓄險新單保費更是同比增長136%至6.7億元。

對比行業整體,更能了解保險專業中介渠道高增長意味著什么。數據顯示,2023年上半年,保險公司原保險保費收入3.2萬億元,同比增長12.5%,其中,人身險業原保險保費收入同比增速為13.38%。

對比保險專業中介渠道歷年的整體保費增速,2023年上半年的表現也相當突出。

圖片來源:中國銀保傳媒、波士頓咨詢,《思以致遠:展望中國保險專業中介高質量發展之道》

圖片來源:中國銀保傳媒、波士頓咨詢,《思以致遠:展望中國保險專業中介高質量發展之道》不過,保險專業中介渠道新單保費的高增長之下,資本市場的反應卻依舊平淡,上市機構估值沒有出現明顯改善,非上市機構也問題頻傳。即便是頭部機構明亞,在實現傲人業績同時,卻也傳出了大股東正尋找潛在買家,有意轉讓股權的消息。

目前,明亞大股東的真正意圖尚不明確,但負債端暴漲,資本端遇冷的保險專業中介領域正日益為一種聲音所充斥,即看空未來一個時期內的保險專業中介發展。不少業內人士認為,在上半年的爆發式增長過后,保險專業中介發展再度達到階段性頂點,未來伴隨著市場環境大變,保險專業中介發展至少面臨兩大挑戰。

02

挑戰一:部分問題險企帶飛保險專業中介,而如今,問題險企逐步出清

回溯這一輪保險專業中介大發展的源頭,不得不提及2013年8月的上海泛鑫保險代理公司高管攜巨款出逃事件,事后證明,上海泛鑫存在擅自銷售自制固定收益理財協議的違法行為。

泛鑫事件的爆發,雖然具有一定偶然性,卻也深刻揭示了當時保險專業中介領域的多重亂象,所以立刻在保險專業中介領域引發了一波海嘯。當時的保險監管部門,即原保監會緊急發文,要求保險公司對中介業務進行風險排查,并在保險中介領域開展了全面的清理整頓。一番操作將保險專業中介的發展立刻打到了谷底。

轉機出現在2014年,彼時,謀求業務規模快速突破的華夏人壽開始發力保險專業中介渠道,推出“常青樹”系列產品,以其相對全面的保障、激進的產品定價、高企的手續費率等,迅速在保險專業中介領域掀起一陣風潮。

對于保險專業中介渠道而言,最重要就是依托更高性價比產品構建比較優勢,可以說,華夏人壽常青樹系列產品的出現,以一己之力帶飛彼時低迷的保險專業中介渠道,并為后續10年間保險專業中介渠道產品設計提供了“最佳范本”。

這之后,越來越多中小險企開始加大對于保險專業中介渠道的投入力度,天安人壽、信泰人壽等都成為了保險專業中介領域的重要供應商。

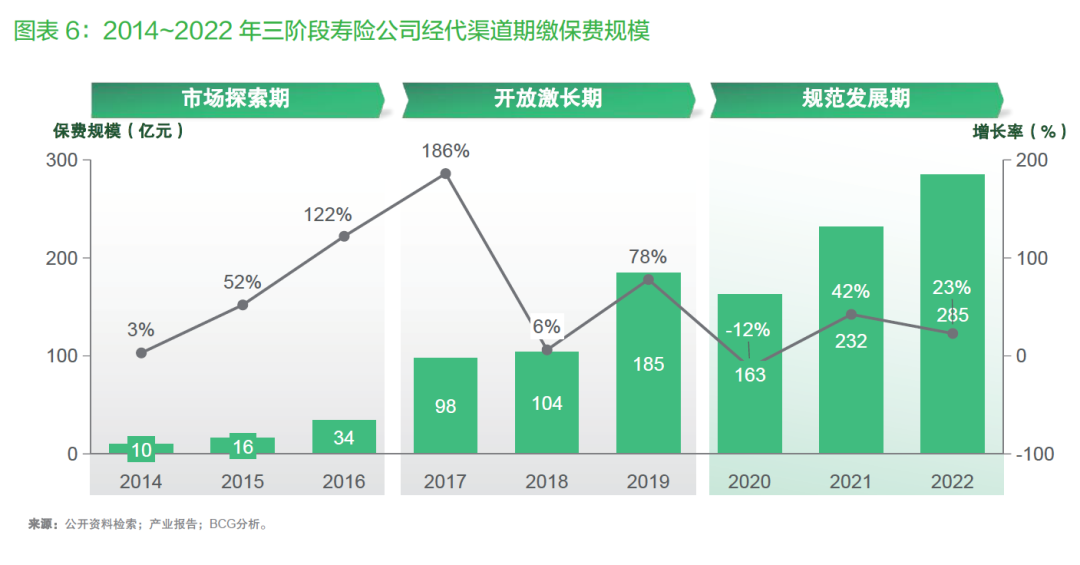

中國銀保傳媒、波士頓咨詢公司聯合發布的報告《思以致遠:展望中國保險專業中介高質量發展之道》(以下簡稱“《報告》”),揭示了2014-2022這9年間,經代渠道市場份額排行榜前5之位的激烈爭奪。如下圖所示,2014-2018年間,基本是華夏人壽在經代渠道“獨領風騷”,牢牢占據一哥之位,最高時,市場份額甚至將近60%。

圖片來源:中國銀保傳媒、波士頓咨詢,《思以致遠:展望中國保險專業中介高質量發展之道》

圖片來源:中國銀保傳媒、波士頓咨詢,《思以致遠:展望中國保險專業中介高質量發展之道》注重多渠道發展的外資險企中意人壽、中英人壽、同方全球人壽、工銀安盛人壽,以及生命人壽、陽光人壽、長城人壽、天安人壽、信泰人壽、百年人壽、恒大人壽等也都曾進入過前5榜單。

不同公司在不同時期的策略也顯著不同,陽光人壽只在2014年上榜過前5,此后,對于經代渠道的投入力度明顯趕不上其他同業,迅速淡出市場前5。與之相反的是,天安人壽、信泰人壽、百年人壽、恒大人壽等后來者居上。

尤其是在2019-2022這4年間,改由信泰人壽高居榜首,華夏人壽、天安人壽的市場份額急速收縮,君康人壽、信美人壽、橫琴人壽、弘康人壽等又成為榜單上的新星。

《報告》描述了經代渠道不同保險公司之間激烈的競爭:

進入 2020 年之后,市場領先者的座次變換更替更為頻繁。即便一家公司在某一年推出最激進的產品和最高的費用政策,而進入前五名甚至第一的領先地位,往往第二年就會面臨其他“追隨者”保司相似產品的猛烈沖擊……

激進產品定價策略、激進的費用政策因而構成了自2014年以來保險專業中介大發展的基本要素,而慣用激進產品定價策略、激進費用政策打開市場的激進險企,又容易在經營上出現風險。

可以看到,保險專業中介渠道市場份額排名前5的險企中,有著大量的問題險企:華夏人壽、天安人壽、信泰人壽、百年人壽、恒大人壽……

近年來,保險業發展最重要的趨勢之一就是,問題險企加速出清。近兩年,華夏人壽、天安人壽、易安財險、天安財險、恒大人壽、信泰人壽的風險處置方案已經出爐;另外一些險企的風險處置也有了眉目,例如百年人壽;而另外一些未被媒體曝光的問題險企的風險處置也已經在暗中提速。

在問題機構加速出清的大趨勢下,保險專業中介過去數年大發展所仰仗的激進產品定價策略、激進費用政策也將逐漸淡出市場,取而代之的是更加理性務實的經營(華夏人壽、天安人壽近年來在保險專業中介的市場份額明顯收縮),這將成為保險專業中介未來不得不面臨的第一個挑戰。

03

挑戰二:監管力推“報行合一”嚴重擠壓中介手續費空間,銀保之后,或許就是專業中介

除了問題險企逐步出清會導致保險專業中介渠道費用水平逐漸回歸理性之外,監管部門力推“報行合一”也為保險專業中介發展帶來了更為直接的負面聯想。

近期,人身保險業最受關注的話題之一就是“報行合一”。所謂“報行合一”,簡單理解就是要求險企向監管報備的費用水平與實際執行的費用水平保持一致,杜絕“說一套做一套,實際考核又一套”。

“報行合一”并非一個新概念,一直以來都是保險監管最基本的要求之一,但實際上,過去很長一個時期內,“報行不一”才是行業常態——人身險公司普遍存在這樣一種現象,報給監管部門的定價假設,比如預定附加費用率,跟公司實際執行的費用支出,以及公司內部的費用考核政策,三者標準并不一致,導致了“報行不一”的出現。

報行不一,讓人們難以看清人身險企發展的真實成色,成為人身險行業亂象滋生的最重要的溫床之一,財務造假、行賄受賄、小賬普遍、虛假增員、違規套利、退保黑產等亂象,乃至同質化競爭、手續費率居高不下等行業痼疾都能從中尋找到根源。

如今監管部門在銀保渠道力推“報行合一”,其實就是通過維護數據的真實性,倒逼險企、銀行合作“陽光化”,將一切費用擺到紙面上來,最大程度上杜絕各種亂象痼疾的發生。

根據最新透露出的消息,在嚴格執行“報行合一”之后,保險公司支付給銀行的手續費率,將從目前較為普遍的躉交、3年、5年、10年期交分別為4%、13%、19%、25%,大幅下降至3%、9%、14%和18%。手續費率將因此大為降低,銀行渠道中收也將因此受到顯著負面影響。

然而銀保渠道的改變或許還只是一個開始,在“服務實體經濟”“減稅降費”的大趨勢下,“報行合一”不僅僅是監管部門手段,更是來自更高層面的意志。就在近期,連國內最知名房產中介鏈家,都宣布大幅下調手續費率。

在銀保渠道嚴格執行“報行合一”之后,保險專業中介渠道下調手續費率已經被認為是大勢所趨。

值得注意的是,早在2021年,原銀保監會就曾下發《人身保險銷售管理辦法(征求意見稿)》,其中最為核心的內容之一就是對傭金做出限制。根據該征求意見稿,人身險企“傭金占總保費的比例以所售產品定價時的附加費用率為上限”,這與近期對于銀保渠道“報行合一”的要求基本一致。

一旦《人身保險銷售管理辦法》正式落地,可以想見,針對所有中介渠道的“報行合一”,都將變動更加有據可依。而保險專業中介渠道一旦正式開始實施“報行合一”,產品競爭優勢被削弱、手續費率下調都將成為現實。保險專業中介原有的,建立在激進產品定價政策、激進費用政策基礎上的粗放的發展模式將不再成立,必須戰略轉向至“拼經營效率”。

從“報行不一”到“報行合一”,對于保險專業中介而言,也將同樣是一場涉及從行動到理念等方方面面的、觸及靈魂的革命。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)