增資、董事長人選落地,財信人壽期盼新局面。

文/每日財報 栗嘉

近日,湖南財信金融控股集團有限公司官方公眾號“財信金控”發布消息稱,財信吉祥人壽保險股份有限公司(以下簡稱“財信人壽”)于6月30日召開干部大會,宣布任免楊光為財信人壽黨委書記,擬任董事長;程蓓不再兼任財信人壽黨委書記。

資料顯示,楊光此前一直擔任財信證券黨委副書記、董事、董事會秘書、財務總監等職務,并無在財信人壽任職的經歷,可謂屬于“空降”。

在董事長人選落定的同時,財信人壽增資也正式獲批。

6月29日,湖南監管局的批復文件顯示,同意財信人壽注冊資本增至50億。增資完成后,財信人壽的股東達到16家,湖南財信投資控股依然為第一大股東持股33.33%,而此次新引入的芒果傳媒則持股8.01%,為其第五大股東。

那么,頻繁的人事變動和增資背后,財信人壽又行至何處了?

高管頻繁更替

時間線拉長來看,此次高管換帥于業界而言并不意外。自2012年成立至今的11年中,財信人壽歷任6任董事長,尤其是在首任董事長于2016年調任湖南金融辦后,7年換了5任董事長。

與此同時,其總經理職位換帥也相當頻繁,從最初的副總劉衛平主持工作,到后期的周濤、唐玉明、周江軍先后掛帥上任,再到如今孫安明代行總經理職權,財信人壽10年間更換了5任總經理。

其實,財信人壽頻繁換帥的根源還是在于其地方性股權結構所致,這也是地方性國有保險公司所面臨的共性難題。

該結構下,負責人通常來自政府或國企,關鍵崗位也基本來自政府或國企,但經營層卻來自保險行業。管理層需按國企要求定期調整,董事長一職也就一任一任地換,經營層管理者也會隨之進行頻繁更換。

但是財信人壽高管頻繁發生更替,經營策略穩定性和持續性嚴重缺失為其帶來了沉重的負擔,嚴重拖累了公司業績,導致其從成立之初一直連虧七年,直到2019年才開始盈利。

可見,在此形勢下,管理層的不確定性對公司經營策略層面勢必會產生極大的影響,而且頻繁的高管更替也會催生企業治理質量不佳、公司整體發展戰略缺乏持續性、業務部署及渠道建設流程混亂等問題。

財信人壽歷經的三個階段

《每日財報》梳理財信人壽歷年業績數據后發現,其業績起起伏伏,大致可分為以下三個階段:

第一階段為發展期(2012-2017年)

在該階段,財信人壽業務規模實現快速增長。其保費收入從2012年僅有的0.3億元逐年遞增至2017年末的54億元,年復合增長率高達182.52%。

但與此同時,虧損急劇加大,2017年末虧損金額達到歷史最高,虧損達4.6億元,而到2018年,雖虧損有所收窄,但自成立以來已累計虧損超14億元。

第二階段為調整期(2018-2020年)

2018年財信人壽被監管限制業務后,開始補充資本金,從2017年末的23億元增長至2018年的34.6億元,而后一直保持穩定。

隨著資本金得到擴充,財信人壽的凈資產也開始不斷上揚,也預示著其償付能力得到很大改善。

也正是得以資本的加持,財信人壽開始走向盈利的道路。2019年首次扭虧為盈,實現凈利潤0.2億元,2020年則繼續擴大增長,最終實現2.6億元盈利。

第三階段為成熟期(2020年-至今)

2020年,隨著吉祥人壽正式更名為“財信吉祥人壽”,也意味著知名度被提升、外部認同感加強,在各業務板塊的協同聯動下,財信人壽再度實現快速發展。

數據顯示,截至2022年末,其規模保費達64億元,總資產達到312億,兩項指標均創歷史新高。

不僅如此,財信人壽投資收益在這三年中也位于歷史高位,分別為13.9億元、16.3億元和13.7億元,此前該指標數值一直位于個位數徘徊,夠不到兩位數。

從這個維度來看,此次財信人壽新一輪的增資擴股,對未來業績影響變化還是很值得我們想象的。

今年以來償付能力承壓下行

當然,高管頻繁更替所帶來的不良后果不僅反映在公司經營策略層面,也體現在其銷售渠道部署方面。近年來,頻頻有消費者反映財信人壽的各銷售渠道產品出現大規模退保情況。從財信人壽報表中也可以看出這一行為:

最新償付能力報告數據顯示,今年一季度末財信人壽綜合退保率為3.41%,與2022年同期相比有所下降。

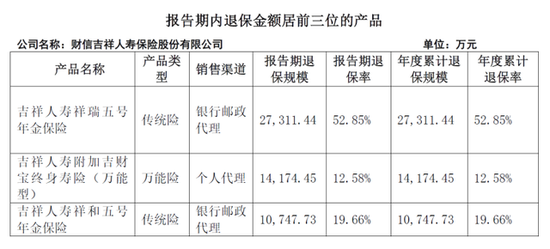

但分產品來看,吉祥人壽祥瑞五號年金保險年度累計退保規模近2.73億元,年度累計退保率達52.85%,其年度累計退保規模居所有保險產品的首位。

此外,吉祥人壽附加吉財寶終身壽險(萬能型)年度累計退保規模為1.42億元,年度累計退保率為12.58%,其年度累計退保規模居所有保險產品的第二位。而吉祥人壽祥和五號年金保險則以1.07億元退保規模排名第三,年度累計退保率達19.66%。

以上三種保險產品的銷售渠道均包括銀行、郵政和代理。

關于退保原因,從其關于凈現金流數據的變動或許能夠窺見一斑。據披露,今年一季度,財信人壽的凈現金流約為-3.9億元,而上季度則約為14.38億元。

可見,今年一季度凈現金流較上季度減少高達18.28 億元。結合來看,現金流的大幅下降可能與支付退保時在耗用大量現金有極大關聯。

值得注意的是,2023年一季度財信人壽的核心償付能力充足率和綜合償付能力充足率皆大幅下降。其中,核心償付能力充足率較上季度下降10.96 個百分點至110.26%;綜合償付能力充足率為166.18%,較上季度的189.06%減少了22.88個百分點。

管理層連續變更導致財信人壽銷售渠道部署產品邏輯出現反復變化,核心償付能力充足率和綜合償付能力充足率雙雙下行,這對急于通過增資緩解目前困境的財信人壽來說還有很長路要走。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)