來源:險聯社

“自2021年一季度開始,渤海人壽的風險綜合評級已經連續8個季度被評為C(中風險),也就是說,渤海人壽償付能力不達標已經持續了兩年。”

連續8個季度償付能力不達標的渤海人壽保險股份有限公司(以下簡稱“渤海人壽”)深陷虧損泥潭。

成立于2014年的渤海人壽,短短三年營收就突破100億元大關,凈利潤也連張三年,但隨后不僅保費收入滯漲,凈利潤更是從2018年連虧至今,且有逐漸加大的跡象。

更為嚴重的是,自2021年一季度開始,渤海人壽的風險綜合評級已經連續8個季度被評為C(中風險),不滿足《保險公司償付能力管理規定》,也就是說,渤海人壽償付能力不達標已經持續了兩年。

01

—

5年虧超60億元

公開資料顯示,成立于2014年12月的渤海人壽,是首家總部落戶天津自貿區的壽險公司,注冊資本金130億元,經營范圍包括普通型保險、健康保險、意外傷害保險、分紅型以及萬能型保險等人身險業務。

通常來說,壽險公司由于開業之初成本較大,往往都處于虧損階段,需要經歷“七虧八盈”的規律,而值得一提的是,渤海人壽“出道即巔峰”,開業后第一個完整會計年度便實現了盈利,并在短短三年的時間里,營收突破百億元大關。

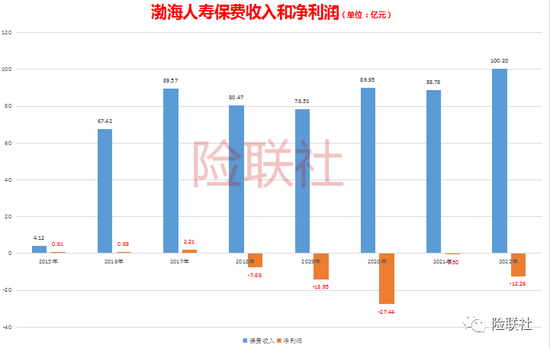

據渤海人壽年度報告顯示,2015年至2017年,渤海人壽的營業收入分別達7.10億元、82.51億元、108.10億元;保險業務收入分別達4.12億元、67.42億元、89.57億元;凈利潤分別為0.81億元、0.68億元、2.21億元。

好景不長,打破行業規律的渤海人壽保費收入便進入了規模滯漲,凈利潤加速下滑的態勢。2018-2021年,渤海人壽的保險業務收入分別為80.47億元、78.53億元、89.95億元、88.78億元,直至2022年才突破百億,達到100.20億元。

自從2018年開始,渤海人壽的凈利潤開始出現虧損,并且逐年擴大。數據顯示,2018-2020年,渤海人壽凈利潤分別為-7.68億元、-13.95億元、-27.44億元,2021年,渤海人壽大幅減虧,但凈利潤仍未實現盈利,為-0.50億元,2022年凈利潤虧損再度擴大,降至-12.26億元,共計虧損61.83億元。

02

—

今年一季度再虧9.21億元

2023年一季度,78家壽險公司不論從保費收入還是利潤端來看,都有向好趨勢,數據統計,2023年第一季度,壽險公司合計盈利537.94億元,同比上漲12.34%,但渤海人壽卻成為為數不多的“開門不紅”的險企之一。

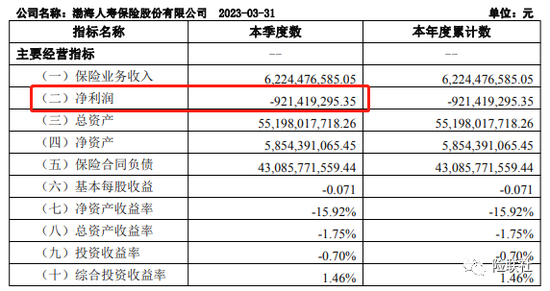

根據渤海人壽最新披露的償付能力報告,2023年第一季度,渤海人壽實現保險業務收入62.24億元,較上年同期的48.03億元同比增長近30%;實現凈利潤-9.21億元,相較于上年同期的-5.16億元同比下降超78%。

03

—

或受“海航系”拖累

究其原因,渤海人壽多受投資端拖累,或與其背后的“海航系”資本有千絲萬縷的關系,目前渤海人壽無實際控制人,股東股權相對分散,且多數股東出質所持股權。

2023年第一季度償付能力報告顯示,渤海人壽有17家股東,海航集團孫公司渤海租賃股份有限公司為其大股東,持股比例為20%。

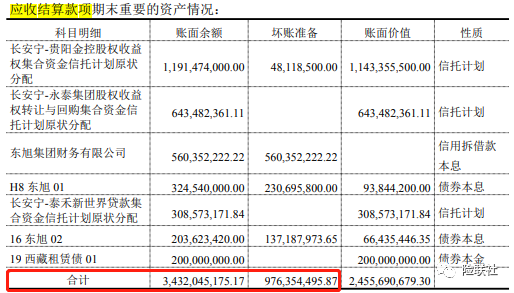

值得注意的是,自從海航集團業績暴雷后,渤海人壽的風險狀況亦不容樂觀,在2021年年報中,渤海人壽“應收結算款期末重要的資產情況”下,賬面余額82.9億元,主要涉及海航集團等321家公司實質合并重整案重整計劃以及東旭集團等,壞賬準備高達26.71億元。

不過,在渤海人壽的2022年年報中,渤海人壽“應收結算款期末重要的資產情況”下,賬面余額已減至34.32億元,且已無海航集團身影,壞賬準備降至9.76億元。

04

—

連續8個季度償付能力不達標

特別值得關注的是,渤海人壽償付能力充足率持續下行,風險綜合評級已經連續8個季度不達標。

自2021年12月銀保監會發布《保險公司償付能力監管規則(Ⅱ)》起,“償二代”二期工程已落地一年有余,按監管規定,償付能力達標須同時滿足三大條件:一是核心償付能力充足率不低于50%;二是綜合償付能力充足率不低于100%;三是風險綜合評級在B類及以上。

今年一季度,渤海人壽核心償付能力充足率和綜合償付能力充足率分別降至106.13%以及106.40%,雖說整體位于行業較低水平,但仍滿足監管前兩項要求。

值得注意的是,自2021年一季度開始,渤海人壽的風險綜合評級已經連續8個季度被評為C(中風險),不滿足《保險公司償付能力管理規定》,也就是說,渤海人壽償付能力不達標已經持續了兩年。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)