近期,非上市險企2022年四季度的償付能力報告相繼披露,年度成績單也隨之揭開全貌。值得注意的是,此前因2022年前三季度巨虧而受到廣泛關注的銀行系壽險一哥中郵保險在2022年第四季度因實現較高凈利潤,使得全年業績扭虧為盈。

去年凈利潤4.02億 同比下滑七成

背靠郵政集團的中郵保險自2009年成立之后快速發展,2014年便開始盈利。

年報數據顯示,2014年至2021年,中郵保險的保險業務收入分別為219.53億元、247.43億元、296.49億元、410.79億元、576.63億元、675.4億元、819.96億元和858.09億元;凈利潤分別為0.23億元、3.53億元、2.35億元、3.8億元、4.98億元、17.25億元、13.16億元和14.03億元。

據2022年第四季度償付能力報告顯示,中郵保險2022年的保險業務收入為914.34億元,同比上漲6.56%;凈利潤為4.02億元,同比下滑71.35%。其中,中郵保險2022年第四季度的凈利潤高達30.46億元,填補了2022年前三季度26.43億元的虧損大坑,實現業績反轉。

此前業內人士曾分析,中郵保險2022年前三季度虧損的原因在于2022年年初引入友邦落定后,加大個險布局,而個險渠道的高建設費用,也體現在中郵保險的利潤數據之中。除此之外,投資端承壓也是拖累凈利增長的主要因素之一。

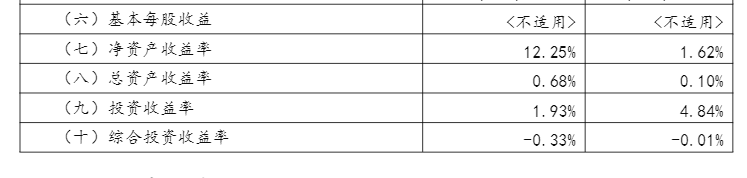

2022年前三季度,中郵保險的凈資產收益率和總資產收益率均為負值,分別為-9.4%和-0.6%,而投資收益率和綜合投資收益率也僅為2.9%和0.3%。而到了2022年第四季度,中郵保險的投資收益開始有了明顯提升,進而使得全年凈資產收益率、總資產收益率和投資收益率提升至1.62%、0.1%和4.84%。

銷售渠道單一 渠道轉型迫在眉睫

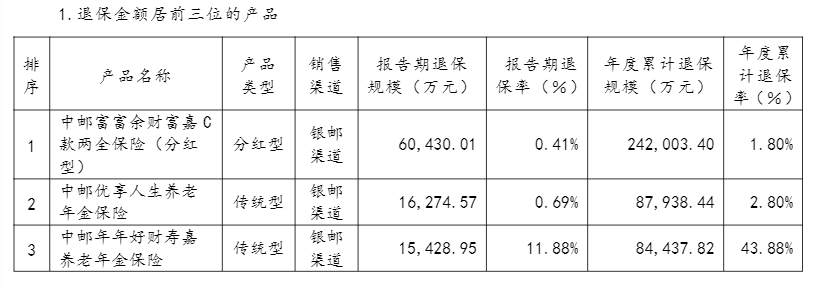

報告期內,中郵保險退保金額前三位的產品分別為中郵富富余財富嘉C款兩全保險(分紅型)、中郵優享人生養老年金保險和中郵年年好財壽嘉養老年金保險,退保規模為60430.01萬元、16274.57萬元和15428.95萬元;年度累計退保規模分別為242003.4萬元、87938.44萬元和84437.82萬元。

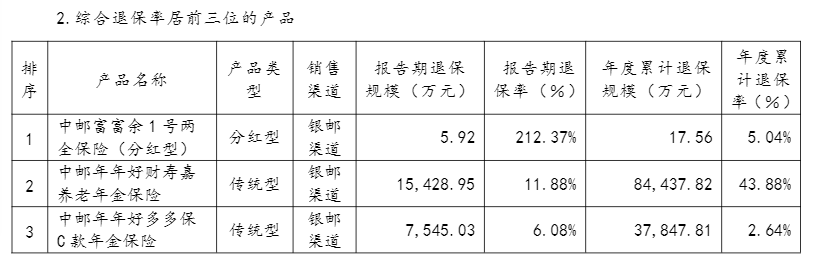

而中郵保險在報告期內綜合退保率居前三位的產品是中郵富富余1號兩全保險(分紅型)、中郵年年好財壽嘉養老年金保險和中郵年年好多多保C款年金保險,退保率分別為212.37%、11.88%和6.08%;年度累計退保率為5.04%、43.88%和2.64%。

如圖所示,不難發現中郵保險的產品銷售均為銀保渠道,而這也是銀行系保險公司的通病,保費嚴重依賴銀保渠道。

盡管中郵保險和郵政銀行同屬于郵政集團,不過依然需要“親兄弟、明算賬”。一直以來以銀保渠道為核心優勢的中郵保險不得不面臨銷售渠道單一、給銀行的手續費高等多方面問題。因此,提高渠道價值水平、實現渠道轉型迫在眉睫。

償付能力下滑 逼近監管紅線

銀保渠道對資本金消耗較大也導致了中郵保險的償付能力充足率不升反降。

截至2022年第四季度末,中郵保險的核心償付能力充足率和綜合償付能力充足率分別為73.96%和133.69%。同上一季度相比,分別下滑了21.03個百分點和23.34個百分點。

盡管據公司預測,下一季度,其核心償付能力充足率和綜合償付能力充足率將分別提升至76.04%和140.28%。不過,其償付能力仍處于行業較低水平,已快逼近監管規定的紅線。

不過,根據償二代監管信息系統中披露的評級結果,中郵保險最新一期的風險綜合評級結果為BBB類,而2022年二季度風險綜合評級結果為BB類。對此,中郵保險表示變化的原因主要是受到可資本化風險得分提高的影響。返回搜狐,查看更多

責任編輯: