摘 要

友邦保險在中國的布局備受業界關注,三季報數據中友邦保險的業績表現亦值得關注,其中第三季度友邦保險的新業務價值增速由負轉正,同比上升7%

文|丁艷

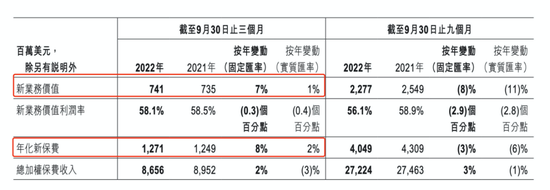

11月1日,友邦保險控股有限公司(下稱“友邦保險”,1299.HK)發布2022年第三季度業績報告。三季報數據顯示,截至9月30日止三個月,即第三季度單季,按固定匯率基準,公司新業務價值上升7%至7.41億美元;新業務價值利潤率為58.1%,同比下降0.3個百分點;年化新保費增加8%至12.71億美元;總加權保費收入增加2%至86.56億美元。

而從今年前三季度情況來看,按固定匯率基準,友邦保險新業務價值為22.77億美元,同比下降8%;新業務價值利潤率為56.1%,同比下降2.9個百分點;年化新保費為40.49億美元,同比下降3%;總加權保費收入為272.24億美元,同比上升3%。

三季報發布后,友邦保險盤中一度漲超6%報63.1港元。截至發稿,友邦保險上漲1.74%,最新股價為64.50港元/股。

第三季度單季,友邦保險新業務價值增速由負轉正。今年上半年,友邦保險新業務價值同比減少13%至15.36億美元,年化新保費降低7%至27.78億美元。總體來看,今年前三季度,友邦保險新業務價值同比下降至8%。

一位券商非銀分析師對《財經》記者表示,現階段保險業務還未到回暖階段,友邦保險第三季度新業務價值回暖主要與去年基數不高有關。從業績指標方面來看,友邦保險價值率和利潤這兩項指標仍需要進一步改善。

國君非銀劉欣琦團隊表示,友邦保險2022年以來單季NBV(新業務價值)首次轉正,預計主要為友邦中國部分區域疫情解封以及東南亞地區開放影響,符合市場預期。考慮到當前全球范圍內疫情時有散發,判斷公司2022年全年NBV增速仍面臨一定壓力,預計同比下降6.9%。

對于第三季度新業務價值回暖,友邦保險解釋稱,主要受惠于來自所有報告分部及來自代理和伙伴分銷渠道兩者的增長。

友邦保險集團首席執行官兼總裁李源祥表示,友邦保險所有報告分部于第三季度均取得新業務價值增長,帶動集團新業務價值上升7%。公司各個業務在第二季度恢復的增長勢頭延續至第三季度。

近日,中金公司發布研報稱,受益于上海地區恢復展業,友邦中國三季度原有分支機構新業務價值實現了同比及環比增長。三季度公司新招募代理人實現增長,新增及現存代理人產能均有提升,三季度末公司代理人數環比年初基本持平,隨著經營區域擴張大陸業務增長前景依舊穩健。

同時,高盛發布研究報告稱,重申友邦保險(01299)“買入”評級,續列入確信買入名單,目標價93港元。該行認為,鑒于集團第三季度增長勢頭改善,股價短期下行風險有限,現股價計風險回報具吸引力。

早在今年3月11日,友邦保險就公布了未來三年100億美元回購計劃,隨后友邦保險于3月21日開始展開回購。最近的一次回購于10月31日,友邦保險公告,耗資1.78億港元回購299.86萬股,每股價格為57.3港元至60.25港元。據了解,友邦保險近三個月累計回購股份數為1.11億股,占公司已發行股本的0.93%。

友邦保險在中國的布局一直備受關注。據友邦保險三季報顯示,公司澳洲和韓國新業務價值仍然較低,第三季度公司在新區域市場(天津、石家莊、四川、湖北)保持了較2021年同期的顯著增長。同時,通過中國澳門分公司向中國內地訪澳旅客銷售取得較快增長的支持下,友邦保險中國香港地區的業務于第三季度再次實現新業務價值增長,其專屬代理及伙伴分銷渠道的新業務價值均有所增加。

公開資料顯示,銀保監會自2020年6月19日,批復友邦保險“分改子”計劃,同意友邦保險上海分公司改建為獨資人身保險公司。從此,友邦保險便開啟了其內地版圖擴張計劃。

截至目前,友邦保險已開始著手籌建河南省分公司,這是友邦人壽“分改子”后在內地新設立的第三家分公司。據了解,目前友邦保險湖北、四川分公司皆已開業,同時友邦人壽天津、石家莊營銷服務部已獲監管批準,分別升級為分公司、中心支公司。

因“分改子”后時間仍較短,疊加疫情影響,友邦保險擴張過程中的保費規模效應還未完全體現。從保費收入來看,友邦人壽2020年、2021年保費增速分別為16.59%、13.90%,而其2017年、2018年、2019年的保費增速分別為28.83%、25.89%、30.61%。凈利潤方面,友邦人壽2020年凈利潤同比下降10.41%,2021年同比增長13.94%。

(作者為《財經》記者)

責任編輯:宋源珺

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)