原標題:跑車惹的禍?上海“好車主”的煩惱:兩年未理賠,車改后保費卻要上漲幾百塊!

來源:國際金融報

“說好的保費只降不增,為啥我的還要漲幾百?”對比車改前和車改后,各大保險公司給出的報價,王琦(化名)很不解。

車改前他需繳納的車險保費是4300多元,車改后車險保費卻要4700多元。“我還是兩年沒出過險的好車主吶!”

記者采訪了解到,類似王琦這樣情形的車主并不少,有的車主在改革前后的保費差異甚至高達3000元。

根據9月19日正式實施的綜合車險改革指導意見,改革后,整體車險價格有望下降15%至20%,交強險總責任限額提高至20萬元,車損險的保障范圍更廣,商業三者險保額上限提升至1000萬等,短期內達到“降價、增保、提質”的階段性目標。

那么,為何會出現王琦這樣的情況呢?

有車主保費不降反增

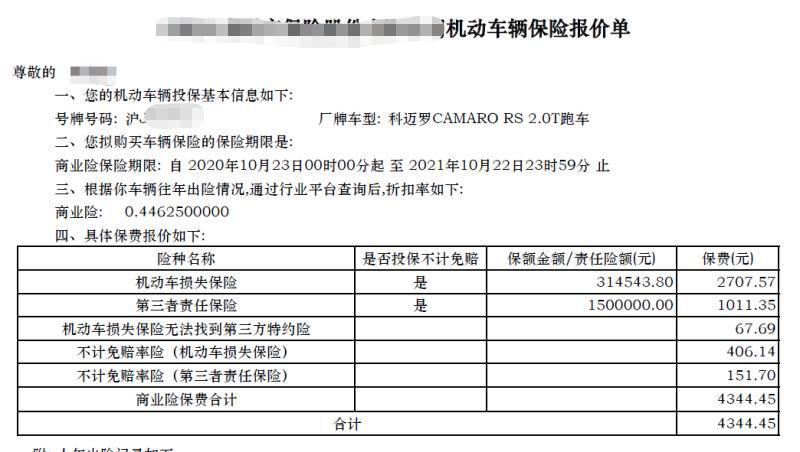

王琦的車購買于2018年,是一輛雪佛蘭跑車-科邁羅CAMARO RS 2.0T,裸車價格39.9萬元,兩年來,從未出過險。

今年10月23日之前得續保了,王琦便詢問上海各大保險公司,結果很失望。“其實在車改之前,就有業務員要我把保單先確認,但我看監管層一直說,車改后保費只降不升,就遲遲沒有下單”。

沒想到,車改后,人保、平安、太保、國壽、大地、陽光等公司業務員給出的報價都普遍上漲了幾百塊。“車改前報價是4300多元,車改后報價卻漲到4700多元。之前還會給1200塊的返傭,現在不但不返傭,還要多交三四百,等于我前后要多掏1500多塊保費。”王琦說。

改革前報價

改革后報價

改革后報價更令王琦不解的是,他還是監管口中的“好車主”,因為開車兩年來,從未理賠過。

“如果是這樣,我寧愿不要那些涉水險、自燃、盜搶險的服務保障。”王琦認為,對于用車非常注意外界安全的他來說,附加險用處并不大,比如涉水險,車子經過積水路段拋錨的話,直接叫拖車救援即可;再比如盜搶險,現在都是電子防盜,基本上車子不會被偷。

部分車型基準保費提高

多位受訪資深業內人士告訴《國際金融報》記者,車改后,車險保費是上漲還是下降,和地區、公司、車型、車主習慣、理賠情況都有關系。不過,從行業測算的結果來看,這次應該有對部分車型的基準純風險保費做調整,但中國精算協會并沒有對外公布,行業只知道對車型做了更細劃分。

“依照歷史賠付經驗,豪華車型的基準純風險保費會有升有降的。”某財險公司總精算師向《國際金融報》記者透露。

愛問保險CEO龐博在接受《國際金融報》記者采訪時指出,車改后,行業是有針對零整比差異大的車型保費定價進行了優化,上述車主的跑車也應該是屬于這類情況。因為這類車型配件比較少,修理價格會比新車價格高,因此基準純風險保費也相應被調高。

在龐博看來,車險保費定價確實還存在不合理的地方,短期內還需看市場情況。據他透露,針對王琦這種好車主保費不降反增的情況,已經有些保險公司在做回算,即通過對比以前的車損費率,再定價。

這大概也是王琦的心聲:“雖然我的車輛是屬于‘冒進’的,但開跑車的不一定都是莽漢!”

自主定價系數是關鍵

根據上述總精算師推測,改革前,王琦的車子是按照上海最低自主定價系數0.6375計算,改革后,自主定價系數不打折,即按照1來計算。“至于改革后為什么自主定價系數不打折,就和各個公司內部政策相關”。

以某在滬財險公司為例,該公司在自主定價系數方面有一套評分模型,綜合考慮了各種風險因素,包含了車子價格、品牌型號、排量等,再結合車主、以及其他一些可能的外部因子來進行評分,確定一個理論上的自主定價系數。但實際執行過程中,還會受到當地監管相關要求的約束,比較復雜。

整個車險由交強險和商業車險組成。其中,商業車險保費=基準保費×費率調整系數,費率調整系數=無賠款優待系數(NCD)×交通違法系數×自主定價系數。

基準保費由行業統一制定,所以影響商業險保費的主要因子是無賠款優待系數、交通違法系數和自主定價系數。

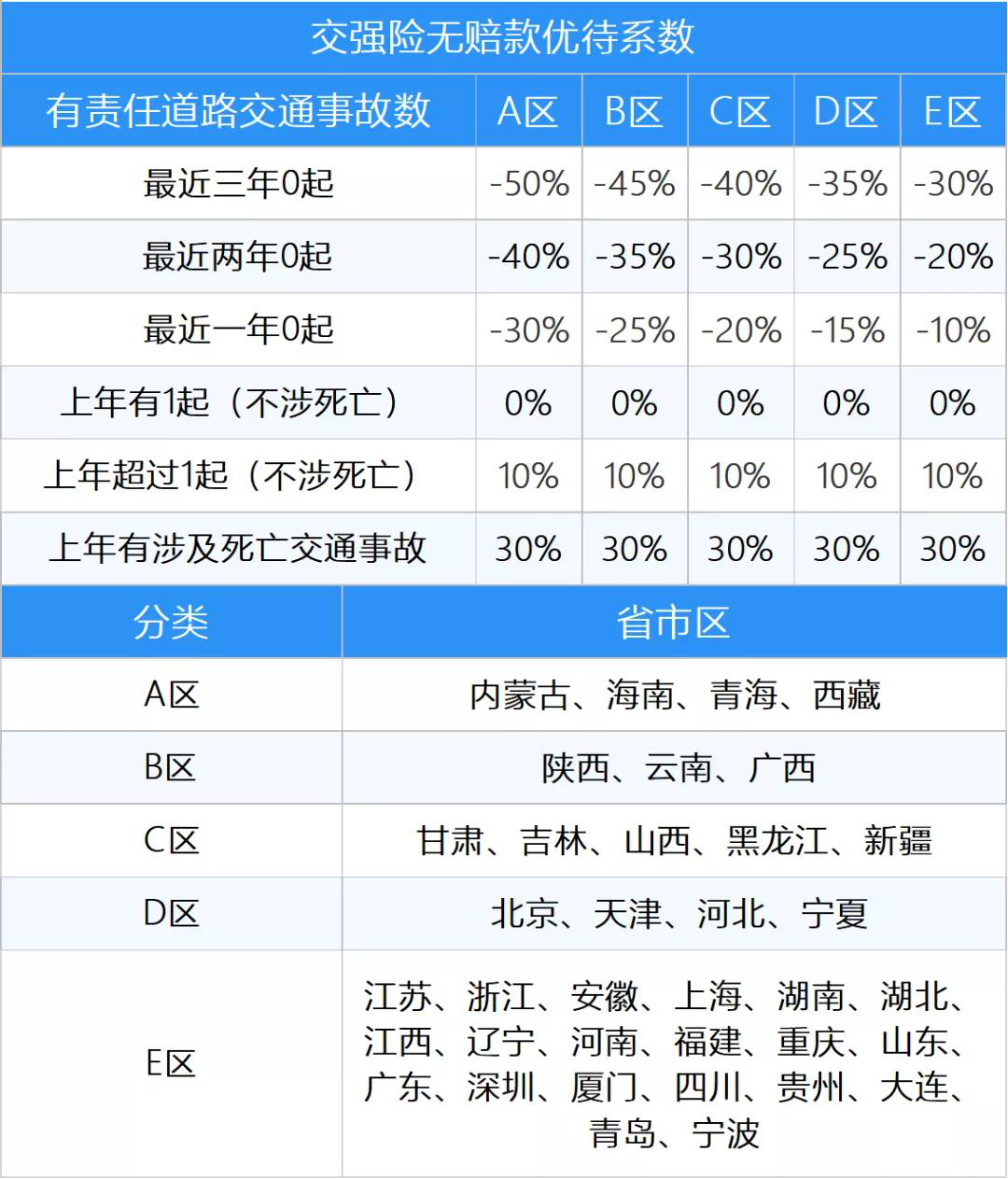

無賠款優待系數會綜合考慮最近三年的連續投保和理賠情況,北京和廈門一類,分為-5至5共11個等級,系數范圍為0.4至2.0。全國其它地區一類,分為-4至5共10個等級,系數范圍為0.5至2.0。

表格來源:保險一哥

表格來源:保險一哥交通違法系數,目前只涉及上海、江蘇、北京、深圳四個地區,系數范圍為0.9-1.5。某財險公司管理層直言,“其他地區一般都按照1來處理,不管有沒有違法。”

表格來源:保險一哥

表格來源:保險一哥自主定價系數范圍為0.65至1.35,據銀保監會有關負責人透露,適時將完全放開自主定價系數的范圍。

此次車險綜合改革同樣對交強險費率浮動做了調整,內蒙古、西藏、海南、青海四地區可享受最低折扣即5折,最高上浮系數全國均為1.3倍。

表格來源:保險一哥

表格來源:保險一哥

責任編輯:陳鑫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)