原標題:出險一次,保費接近翻倍?車主吐槽新能源車險漲價太離譜,有人沒出險也漲了!業內:車險定價背后暗藏這些“非車主”因素……

“我去年的車險才4000多元,今年代理人居然給我報價8000元。”近期,愛車即將續保的王先生接到了保險代理人給的報價單,看到報價單上的保費價格,他有些接受不了。“我的車雖然去年出過一次險,但是這價格也漲得有些離譜了吧。”

王先生的案子不是個例,在小紅書等社交平臺吐槽今年新能源汽車保費上漲的人不在少數。為何新能源車險自主定價系數放寬了,價格卻沒有延續傳統燃油車的走位,達到“讓利”的目的呢?

“新能源車的賠付成本太高了,很多車還是一體的車架,但凡出事故就需要全部更換。”有觀點認為,新能源車無論是賠付成本還是出險率,均高于傳統燃油車,故而險企根據歷史經驗和賠付數據調整車險定價,也屬于正常的商業行為。

王先生是2019年購買的新能源車,此后總共出過三次險,兩次在第一年,最近一次在第四年,但是就保費而言,王先生的感受還是比較友好的,過去四年均在3000元~4000元徘徊。

“有時候保單上的保費是4000多元,但是通常會附帶一些洗車活動和購物卡,綜合下來也就三千多元。”王先生以去年保費為例,保單上給出的是4900元左右,但是最后加上各種優惠,其實最后實付3900元左右。

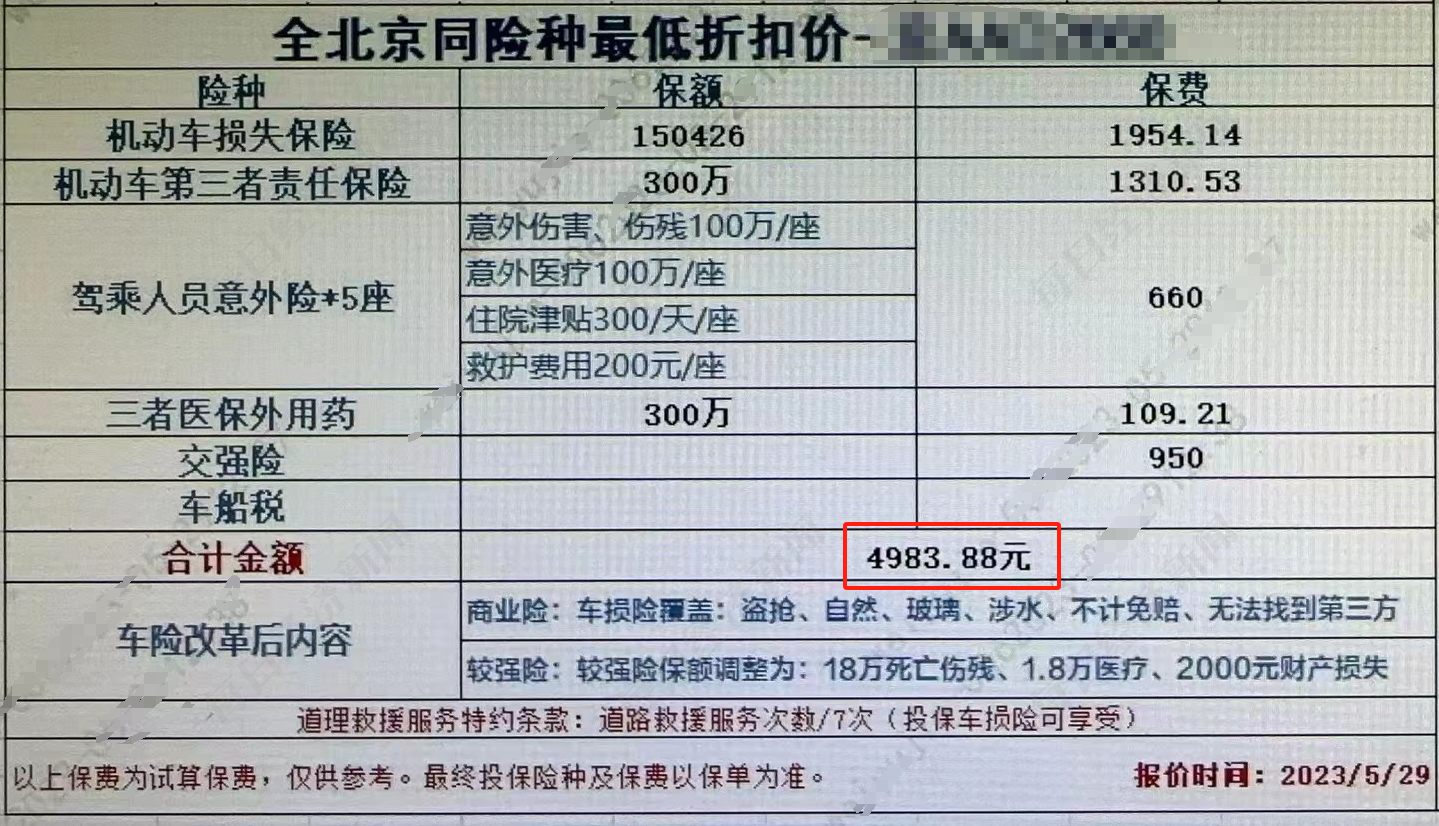

王先生去年收到的新能源車險報價

王先生去年收到的新能源車險報價過往幾年的投保經歷,讓王先生認為其愛車的保費基本就處于這個水平了,但是最近保司的報價卻給了他當頭一棒。

“由于我的車險快到期了,所以之前的保險代理人也開始聯系我,給出一些車險的報價,報價一出來就嚇了我一跳,有的直接飆到了8000元。”王先生給記者展示了某家保險代理人給出的保單報價,雖然有一些同樣會附帶洗車、優惠卡等福利,但是算下來也在7500元左右,加上返點,實付7200元左右,較去年翻了接近一倍。

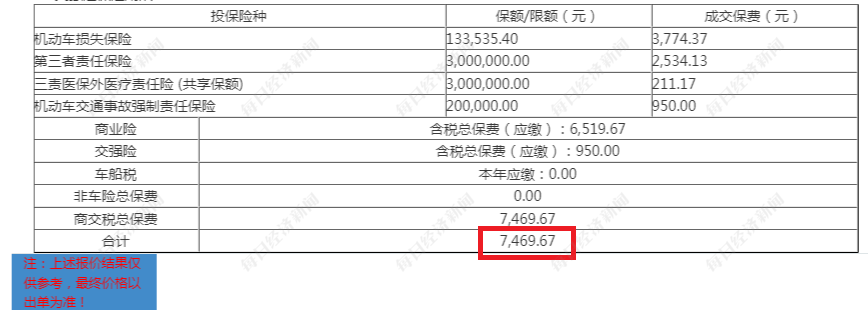

王先生今年收到的新能源車險報價情況

王先生今年收到的新能源車險報價情況這樣的價格讓王先生感覺難以接受。“雖然我出了一次險,但是也不至于漲這么多吧。我之前也出過險,但是并沒有出現大幅度的漲價啊。”

跟王先生有著同樣經歷的車主不在少數,在小紅書和車主社群里,不少車主反映新能源車的保費漲了,只是不同的車上漲幅度不同,而其中,有的車出過險,也有的并未出過險。不過,從各種車主們的反饋來看,若出過險,保費漲幅多在30%~100%之間。

不過,在一片吐槽保費上漲的聲音中,也有車主表示:“我的車今年保費下降了。”

而保費下降的車主,普遍提到其車輛沒有出過險,并認為出險就是其他車主保費上漲的主要原因。“保險公司續保每個人的情況都不一樣,你系統風險高。年齡大小、里程多少、事故次數、違章情況、是否注冊順風車等,這些都會影響評分。”

“難道跟新聞上說的一樣,是自主定價系數放開導致的,讓好車主的保費更低,讓‘不好’的車主保費更高?”王先生拋出了這樣的疑問。

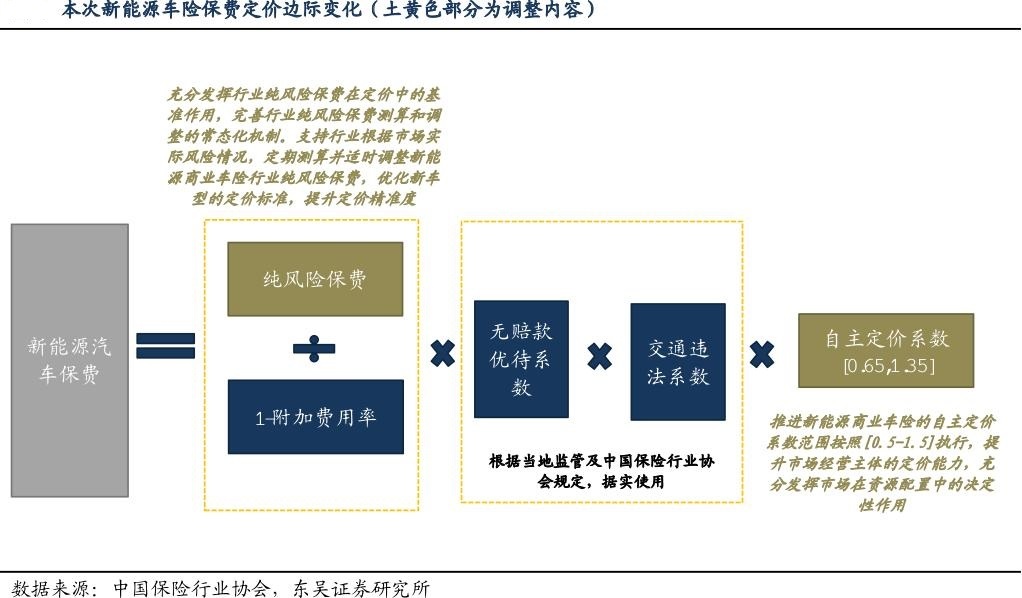

王先生口中的“新聞”就是此前監管向機構下發的《關于推進新能源車險高質量發展有關工作的通知(征求意見稿)》(以下簡稱《征求意見稿》)。在這份《征求意見稿》中,提出推進新能源商業車險的自主定價系數范圍按照0.5至1.5執行,提升保險公司自主定價能力。同時,鼓勵行業研究推出“基礎+變動”組合保險產品,為兼職運營網約車的新能源車提供更加全面的保險保障。

“目前還沒接到監管通知,新能源車自主定價系數仍執行0.65至1.35。”某保司車險業務負責人對記者表示。

那么,為何會有很多車主反映自己的保費漲了呢?據業內人士介紹,影響車險保費的因素主要有3個:一是NCD系數(無賠款優待系數),簡單來講就是出險越少保費越低,反之則越高;二是交通違章系數,違章行為將導致保費上升,不過這僅在個別地區使用;三是自主定價系數,這是保險公司對客戶及車輛風險的綜合判斷。

在自主定價系數中,保司可以加入很多風險測算的維度,比如車主的駕駛習慣、品牌車型負擔比等等。

“不同保司對新能源汽車的定價模型不盡相同,但主要都會考慮將品牌、車型、車輛用途、歷史出險和賠付情況、維修成本、與駕駛行為有關的一些車主相關信息等作為定價因子。”普華永道中國金融行業管理咨詢合伙人周瑾對每經記者表示,如果消費者在投保過程中,觸發險企定價模型中的某些因子,就可能影響保費。

為何有一些車主沒有出險和違章的記錄,保費還會上漲?這背后有沒有其他原因?說到這里,就不得不提“品牌車型負擔比”這一指標了。這一指標類似市場上的汽車零整比系數,簡單說就是把整車拆成各個配件,合計價格和新車售價對比。負擔比可以理解為出險后可維修價值和車價的比。

“例如某一些品牌的車維修成本很高,所以保司會將這個品牌的車型保費價格整體調高。”某車險從業人員對記者表示,某品牌的車,由于整體賠付率和賠付成本都很高,所以保司對這一品牌的車型進行整體漲價。

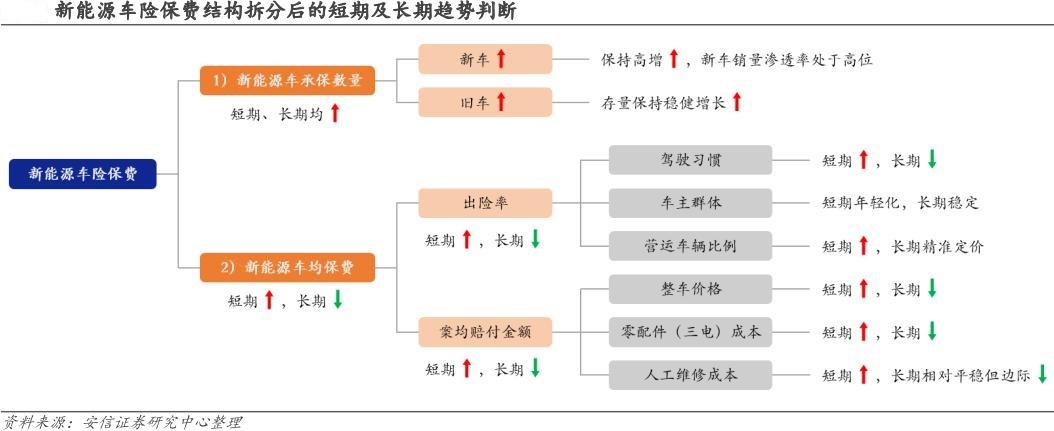

保司為何會如此懼怕賠付率和賠付成本呢?說到底,還是跟當前新能源車險整體基本不盈利有關。

“新能源車險的整綜合成本率每年都在攀升,2022年接近盈虧平衡,但那是疫情原因導致的。隨著今年私家車出行量的上升,新能源車險業務就開始出現虧損。”某保險中介平臺車險業務負責人表示,即便是行業第一梯隊的保司,其2023年新能源車業務也是虧損的。

此前,人保財險總裁于澤曾判斷,整個行業新能源車險的賠付率大概比燃油車高10個百分點以上。

除卻賠付率,賠付成本高也是制約新能源車險盈利的原因之一。而導致賠付較高的原因又有很多,包括新能源車的一體化結構和加裝的智能設備使得維修成本高、很多新能源車被用于網約車經營但卻按照家用車投保,以及新能源車的車主較燃油車車主普遍年輕化且駕駛經驗較少。

“因此,多數險企的新能源車險也處于承保虧損的狀態,故而險企根據歷史經驗和賠付數據調整車險定價,也屬于正常的商業行為。”周瑾表示。

《每日經濟新聞》記者注意到,“車主喊貴、保司喊虧”的情況是近兩年新能源車險市場關注的熱點問題。

這個問題究竟有沒有解?周瑾認為,隨著險企經營新能源車險的經驗和數據積累,可能會有更多的因子被納入到定價模型中去,尤其是如果險企可以和車企共享更多車主駕駛行為有關的數據,譬如在加速、轉彎、剎車、變道時的一些個性化的行為習慣,車險保費定價也將會更加精細化。

就當前而言,相關的數據積累顯然是不夠的,所以在業內看來短時間內保司很難快速解決這一問題。不過,車主卻可以從自身做起,盡量不出險或減少出險次數,降低汽車的保費系數。

“首先要遵守交通規則,減少違章次數,從而降低因違章導致的保費上漲;其次要安全駕駛,保持安全的駕駛習慣,如不酒駕、不疲勞駕駛等,減少事故的發生,從而避免因出險而影響NCD系數;三是駕駛習慣,培養良好的駕駛習慣,比如合理使用剎車和加速踏板,避免緊急剎車、加速,這些習慣有助于減少車輛損耗和事故風險。”業內人士建議。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)