原標題:793款分紅險近半數紅利實現率不達100%,光大永明人壽多個產品經歷分紅“過山車” | 南財保險測評(第89期)

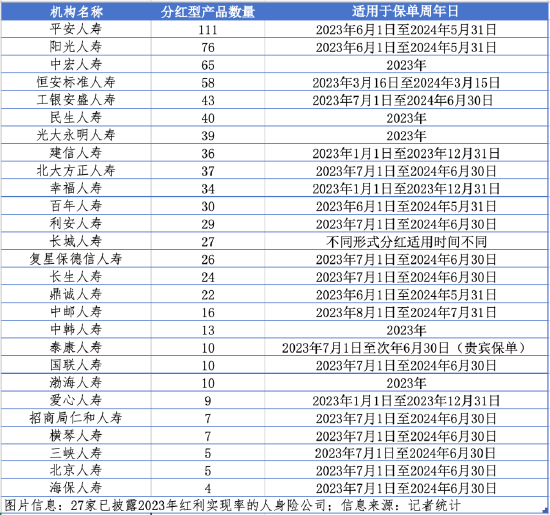

據21世紀經濟報道記者不完全統計,截至今日,已有27家人身險公司公布793款分紅型保險產品2023年分紅實現率。

數據顯示,在投資端承壓、賠付支出增加、行業“增收不增利”現象凸顯的當下,多家人身險公司分紅實現不佳。納入統計的793款分紅型產品中,共391款產品分紅實現率低于100%,占產品總數49.31%。

縱向對比看,不少產品分紅實現率逐年遞減,個別產品相關指標在2023年甚至呈現出“斷崖式”下跌——其中,光大永明人壽所售的“金保鴻利兩全保險(分紅型)”“金保安盈年金保險(分紅型)”“鑫璽人生年金保險(分紅型)”3款產品紅利實現率分別由167%、161%、100%降至19%。

分紅險的“翻紅”始于2023年下半年。

為避免高定價利率帶來的利差損風險,2023年7月底,保險業全面停售預定利率高于3.0%的傳統壽險、預定利率高于2.5%的分紅保險,以及最低保證利率高于2.0%的萬能保險。

這一背景下,不少保險公司放棄傳統壽險產品,在新一輪業務結構優化中突出分紅險,將之作為新一代“主力”。

對險企而言,上述策略可謂“進可攻、退可守”:一是主推“保底+分紅”類產品可降低傳統壽險等固定收益類產品業務占比,優化負債剛性成本;二是業績表現良好時,“保底+分紅”方式可提高客戶收益,幫助險企在“3.0%時代”持續博取3.5%的市場競爭力。

記者自保險經紀人處了解到,“以較好的分紅實現率計算,市場中熱門分紅型增額壽的長期IRR(內部收益率)一度可達3.8%,大大高于3.0%。”但同時,上述經紀人也坦言,“也需要注意,分紅類產品的保證收益不高,重點在分紅,即預期收益。售賣時,我們也會強調分紅部分無法保證,做好客戶預期管理。”

11家公司平均紅利實現率低于100%

如上所述,分紅險利益由保證利益與分紅利益構成。

依照規定,保證利益取決于產品預定利率,上限為2.5%;分紅利益則源于保險業務“三差”。其中,利差源于實際投資收益和預期投資收益差異,死差源于實際理賠和預期理賠差異,費差則源于實際費用和預期費用差異。

分紅實現率的計算方式為“實際派發的累積非保證利益的總數額/其銷售時于利益說明文件所述的總數額”。若比例接近100%,表示保險公司接近銷售時預期的非保證利益;若低于100%,則意味著實際派發的金額低于銷售所述的數額。

2023年6月30日起,《一年期以上人身保險產品信息披露規則》生效,保險公司開始在每年分紅方案宣告后15個工作日內披露該分紅期間各分紅型保險產品的紅利實現率。

記者統計發現,至今日,已有27家公司披露2023年公司分紅實現率。值得注意的是,雖然各家人身險公司均以年為單位披露信息,但其適用保單周年日期并不相同。

若以公司平均分紅實現率為參考,大部分機構分紅實現水平依舊呈現穩定態勢。

具體而言,27家公司中,仍有16家公司平均分紅實現率大于或等于100%,剩余11家公司低于100%。其中,光大永明人壽、招商局仁和人壽2家公司相關指標分別為63.90%、65.43%,位列行業之末,平均分紅實現率未達70%。

但若從具體產品上看,納入統計的793款分紅型產品中,已有391款產品分紅實現率低于100%,占產品總數49.31%,已接近半數。

表現較好的產品中,共23款產品分紅實現率高于200%。其中,行業分紅實現率前五產品均來自恒安標準人壽,其所售的“恒安標準幸福金生卓越版兩全保險(分紅型)(D款)”分紅實現率高達2365%,列行業第一,同時,另有4款產品分紅實現率分別為455%、396%、283%、265%,包攬行業第二至第五名。

幾家歡喜幾家愁。有產品表現突出時,亦有13款產品分紅實現率低于50%。其中,光大永明人壽所售3款產品紅利實現率均為19%,鼎誠人壽所售“新光海航祥瑞團體年金保險(分紅型)”紅利實現率已低至0%。

需要注意的是,由于分紅保險的利益由保證利益和不保證利益兩部分組成的。部分產品在設計時側重保證利益,部分產品側重紅利,因而片面關注紅利多少并無實際意義。

個別產品經歷分紅“過山車”

如前文所述,分紅利益往往源于保險業務中的利差、死差與費差,這其中,投資收益是國內保險公司盈利的重要支撐。

監管數據顯示,2023年,人身險公司年化財務收益率為2.29%,年化綜合收益率為3.37%;財產險公司年化財務收益率為2.93%,年化綜合收益率為2.87%。

另據記者統計,2023年,62家披露償付能力報告的壽險公司中,除信泰人壽未在報告中披露投資收益率外,其他61家壽險公司去年平均投資收益率為3.22%,平均綜合投資收益率為3.85%。其中,仍有21家公司低于3%,所占比重達三分之一。

也正因此,在投資端承壓的背景下,保險公司的分紅實現率往往也面臨壓力。從行業整體數據看,分紅險有三大趨勢:一是整體分紅實現率有下滑趨勢;二是市場表現分化,公司與公司之間、產品與產品之間,分紅實現率均有差異;三是部分產品分紅實現率波動較大,經歷業績“過山車”。

光大永明人壽是其中典型。記者注意到,2023年,其所售的“金保鴻利兩全保險(分紅型)”“金保安盈年金保險(分紅型)”“鑫璽人生年金保險(分紅型)”3款產品紅利實現率均為19%,但2022年,上述3款產品分紅實現率分別為167%、161%與100%。

而數據顯示,自2022年起,光大永明人壽始終面臨經營壓力。償付能力報告顯示,2022年,其凈利潤出現虧損,達-12.79億元;2023年,雖保險業務收入有增長,但其凈利潤仍為-6.56億元。

預定利率下調催生分紅險“翻紅”

事實上,分紅型保險并非近幾年市場誕生的新產物,從出現、火熱、衰落到再度“翻紅”,關于分紅險的探索在我國市場已開展20年之久。

2023年7月,人身險行業預定利率整體下調后,部分公司逐漸降分紅險視為“主力”。

在預定利率下調后的人身險市場中,傳統壽險預定利率最高為3.0%、分紅險預定利率最高為2.5%、萬能險最低保證利率不再高于2.0%。

有保險經紀人對記者表示,這一背景下,傳統壽險與分紅險預定利率差值普遍在0.5%左右。

“如果分紅收益大于0.5%,那么分紅型產品一定比普通壽險更有競爭力;如果分紅收益能達到1%,那么長期IRR已經可以接近3.5%。”上述經紀人表示,“從市場情況看,頭部產品長期IRR一度接近3.8%,對比傳統壽險、銀行理財、定期存款都有一定競爭力。”

也正因此,不少保險公司放棄傳統壽險產品,在新一輪業務結構優化中突出分紅險。

在2023年7月初的“產品換擋”中,保險公司主要思路有二:一是在原有產品風險保障基礎上對保額及現金價值做調整;二是在調整預定利率同時增加客戶權益及分紅賬戶,增加產品吸引力。

同在當年7月初,太保壽險董事長潘艷紅在中國太保資本市場開放日上表示,太保壽險要將分紅險作為下一步創新主打的產品。“人身險從3.5%到3.0%的切換期是產品轉型非常好的時機。預定利率降至3.0%后,分紅預定利率險的吸引力會明顯提高。”

此后,多家保險公司在2024年的“開門紅”中嘗試主推分紅險,希望滿足客戶收益需求的同時,進一步減輕人身險公司的剛性負債成本——一是業績表現良好時,“保底+分紅”方式可提高客戶收益,幫助險企在“3.0%時代”持續博取3.5%的市場競爭力;二是“保底+分紅”類產品可降低傳統壽險等固定收益類產品業務占比,優化負債剛性成本。

盡管如此,由于分紅型產品的非保證利益與保險公司產品的盈利能力息息相關,在保證利益有所下降的情況下,分紅險將對公司的綜合運營能力提出更高的要求。而分紅實現率持續下滑的背景下,分紅險對客戶的吸引力也在面臨進一步考驗。

面對分紅險是否能在低利率時代能否受到持續關注,業內人士指出,當前背景下,分紅險的吸引力仍會上升,但很難回到分紅險一險獨大的階段。相對于普通型增額終身壽險產品,分紅險在一定程度上提高保險產品的總體收益水平,其最大的優勢是共享收益,共擔風險,讓客戶有機會與保險公司共享經營成果。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)