來源:財聯社

都說“一對三”放開后銀行和保險的春天來了,但如果不重視合規銷售,銀行和險企或許仍將迎來“雙輸”。

日前,監管部門發布多張罰單,涉及中國銀行信用卡中心、招商銀行北京分行、交通銀行青海省分行等多個主體,原因均為銀行在保險銷售中的違規情況。

多份罰單涉及銀行保險銷售業務違規

5月17日,監管網站披露,因為涉及代理銷售保險承諾收益等欺騙投保人、誘導投保人不履行如實告知義務等違規事項,監管部門對招商銀行股份有限公司北京分行罰款合計14萬元。時任營業部貴賓客戶經理馬曉辰、時任大屯路支行貴賓客戶經理李洋、時任萬泉河支行貴賓客戶經理梁婷均被警告并予以罰款3000元。

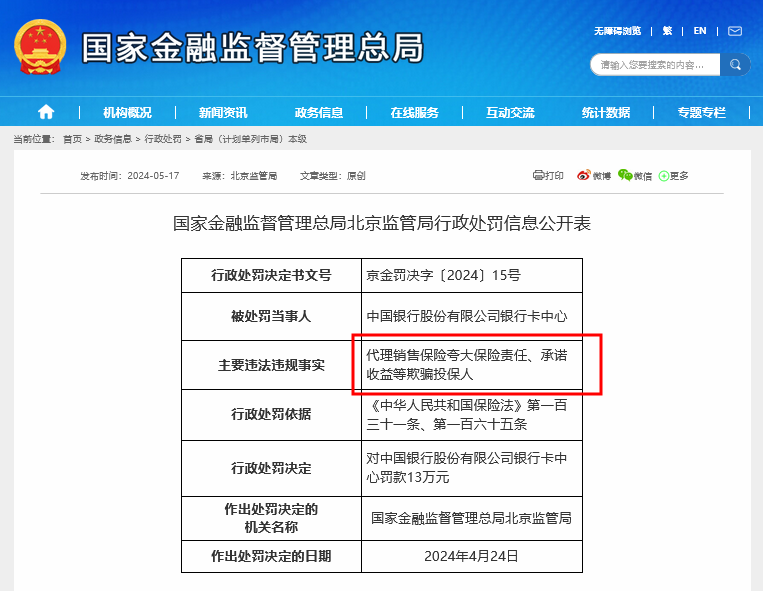

同日,國家金融監督管理總局北京監管局也給中國銀行股份有限公司銀行卡中心開出罰單,原因為“代理銷售保險夸大保險責任、承諾收益等欺騙投保人”。最終,監管對中國銀行股份有限公司銀行卡中心罰款13萬元。

此外,5月15日,監管網站還披露,因未按規定進行保險銷售從業人員執業登記管理;代理銷售保險產品過程中銷售行為不規范,監管對交通銀行股份有限公司青海省分行責令改正,給予警告,并處罰款13.5萬元,對時任交通銀行股份有限公司青海省分行個人金融業務部總經理高俊給予警告并處罰款5000元。

對此,某券商銀行業分析師向財聯社記者表示,依據其了解的情況來看,銀行員工銷售保險違規主要涉及分紅險、年金險等帶有投資性質的保險產品。過去一段時期內,打著“高收益”口號的分紅險等一度是銀保渠道的明星產品。此次多家銀行被處罰,應該和銀行員工在推銷保險產品的夸大宣傳有關。在利率不斷下調、凈息差持續下降的背景下,一些銀行可能會加大對于基層員工保險銷售業務的考核,導致一些不合規現象發生。

類似問題引發的訴訟爭議也不罕見

財聯社記者查詢中國裁判文書網發現,類似問題引發的訴訟爭議并不罕見,有多份訴訟文書涉及消費者和銀行就保險銷售的爭議事項。

比如,一份文書顯示,甘肅居民李金某自稱,其妻子劉惠某在建設銀行蘭州西固莊浪東路儲蓄所,遭遇“存款變保險”。此后,劉惠某向甘肅銀監局投訴建行“存款變保險和基金違規行為”,但因為對監管部門的“回復”不滿意,于2014年4月以書面形式再次向甘肅銀監局提出申訴。甘肅銀監局出面安排投訴人與建設銀行甘肅省分行有關人員進行調解,但未達成調解協議。此后,李金某又向當地法院發起上訴,但遭遇駁回。

還有文書顯示,湖北居民朱秀某在中國建設銀行股份有限公司武漢陽邏電力支行投保的由該行代理的、新華人壽武漢支公司承保的紅雙喜新C款兩全保險。不過,此后朱秀某向法院起訴稱,建行陽邏支行和新華人壽武漢支公司都是違規賣保險,主張保險業務員王某在向其銷售案涉保險產品時,夸大收益、虛假宣傳,誤導其購買,要求建行陽邏支行、新華人壽武漢支公司向自己返還本金并賠償。不過,法院審理時認定,朱秀某提供的電話錄音無法核實確認,即使屬實...不能證明雙方當事人簽訂合同時的真實情況,亦不能證明建行陽邏支行的工作人員存在夸大收益、虛假宣傳,誤導朱秀青購買保險產品。一審、二審朱秀某均敗訴。

此外,財聯社記者注意到,據上市銀行近期披露的一季報披露,受代理保險業務收入下降等因素影響,多家銀行手續費及傭金凈收入等中間業務收入出現下滑。最典型的案例是,國有六大行的手續費及傭金凈收入均出現下降。工行、建行、農行、中行、交行、郵儲銀行降幅分別為2.83%、8.69%、10.79%、4.58%、6.35%、18.21%。

業內:相關案例提醒銀保銷售“一對三”廢除后合規仍是底線

值得注意的是,近期,國家金融監管總局發布通知,明確商業銀行代理互聯網保險業務、電話銷售保險業務和其他保險業務,各級分支行及網點均不限制合作保險公司數量。這也意味著原來銀保渠道執行多年的銀保銷售“一對三”限制正式廢除。業內普遍認為,銀行和險企有望同步獲益。

對此,上述分析師認為,監管部門放開合作保險公司數量限制,對銀行的中收業務來說是利好。理論上,銀行可以發揮自身渠道多、業務廣的優勢,和更多保險公司達成合作,獲得新的利潤增長點。但是,這并不意味著金融監管部門就會放松對銀行和險企的監管。相關案例明確提醒,銀行“賣保險”仍需恪守合規底線。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)