來源:中科財經

銀保監會通報民生人壽產品存在定價不足風險;此外,今年7月,該公司停售1款有效保額3.8%比例遞增的增額終身壽險產品

日前,銀保監會人身險部公布《關于近期人身保險產品問題的通報》(以下簡稱《通報》),對近期監管過程中發現人身險產品的典型問題進行通報。其中,在產品費率厘定及精算假設問題的核查中,銀保監會通報民生人壽保險股份有限公司(以下簡稱“民生人壽”)存在產品定價不合理的問題。

此外,《通報》還指出,各保險公司應立即開展增額終身壽險產品專項風險排查工作,排查重點包括增額比例超過產品定價利率、利潤測試的投資收益假設超過公司近五年平均投資收益率水平等,若發現存在上述問題的產品,應當立即停止銷售。記者注意到,民生人壽一款名為“民生傳世典藏終身壽險”的增額終身壽險產品,在第三十個保單年度及之前,其增額比例可達到3.8%,目前已停止銷售。

產品遭監管通報

《通報》指出,產品核查中發現民生人壽產品利潤測試的投資收益假設嚴重偏離公司投資能力和市場利率趨勢,存在定價不足風險。此前,銀保監會人身險部在《人身保險產品“負面清單”(2022版)》已將上述問題列入負面清單中。

據悉,保險公司在開發新產品備案時,需進行利潤測試,即假定對一個投資收益率進行產品定價。保險公司利潤測試的投資收益假設超過公司近五年的平均投資收益率水平,則意味著保險公司所出售的產品面臨著虧損。為避免保險公司形成較大的利差損風險及兌付風險,監管部門要求停售此類產品。

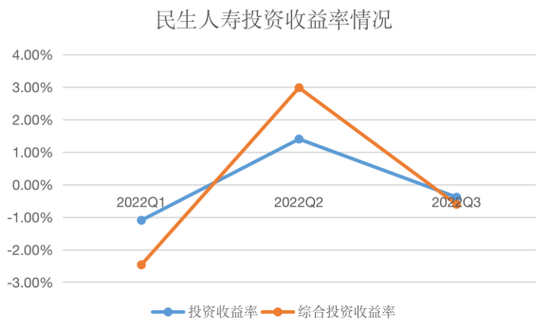

據民生人壽歷年年報顯示,近五年以來,民生人壽在年末評估使用的未來投資收益率假設均為5%,其償付能力報告信息顯示,截至今年三季度末,民生人壽的凈資產收益率、總資產收益率分別為-15.14%、-1.98%;其中投資收益率、綜合投資收益率分別為0.48%、0.56%。而銀保監會公布的2022年三季度保險業資金運用情況表顯示,人身險公司的年化投資收益率、年化綜合投資收益率的平均水平分別為3.48%、1.51%。民生人壽上述兩項投資收益指標不僅低于行業平均水平,且均不足1%。從單季度來看,在今年一至三季度,民生人壽兩項投資收益率亦出現波動下滑趨勢。

聯合資信評估股份有限公司(以下簡稱“聯合資信”)在對民生人壽最新一期跟蹤評級公告中指出,2022年以來,民生人壽受投資資產公允價值變動影響,投資收益下滑明顯。民生人壽在三季度償付能力報告中亦指出,在信用風險方面,本季度交易對手違約風險較上季度上升2.96億元。

此前,民生人壽在2021年年報中亦提及,公司權益類資產占比較高,且利率風險受資產負債久期缺口的影響相對較大。

整體來看,公司面臨的短期市場波動帶來的風險相對較大,由此造成民生人壽凈利潤的虧損。今年前三季度,民生人壽的保險業務收入、凈利潤分別為98.6億元、-23.78億元,其中三季度凈虧損12.77億元。2010-2021年,民生人壽的歸母凈利潤均處于盈利狀態。對于由盈轉虧的業績情況,聯合資信在評級公告中指出,受新單期繳業務拓展乏力影響,民生人壽保險業務收入有所下降,同時疊加投資端收益快速下滑影響,凈利潤較去年同期下降并呈凈虧損狀態。

曾在保險監管部門供職的金融從業人員武忠言告訴《中國科技投資》記者,“經濟市場大環境、行業轉型發展、自身投資能力等多種因素均會對民生人壽目前的投資收益率造成影響。銀保監會通報民生人壽產品違背定價合理性原則,未依據自身投資能力和現時市場環境進行合理定價,亦反映出激進無序經營不符合保險業高質量發展的方向,存在一定的風險隱患,于公司、行業、消費者均是有害無益。”

停售的終身壽險產品增額比例達3.8%

據官網信息顯示,目前民生人壽在售的增額終身壽險產品有3款,分別為民生傳世添鑫終身壽險、民生傳世金典終身壽險、民生傳世金璽終身壽險。據民生傳世添鑫終身壽險保險合同顯示,用戶選擇一次交清或五年期及以下分期支付保險費,有效保額每年按基本保額的3.3%復利增長;用戶選擇十年期分期支付保險費,有效保額的增長比例為3.5%。上述另外兩款產品的有效保額則每年按基本保額的3.5%復利增長。

此外,記者注意到,民生人壽一款名為“民生傳世典藏終身壽險”的增額終身壽險產品,在第三十個保單年度及之前,有效保額每年按基本保額的3.8%復利增長;在第三十一個保單年度起,有效保額每年按基本保額的3.5%復利增長。據了解,該產品的相關宣傳資料亦側重介紹“保額3.8%、復利遞增”等內容。據中國保險行業協會官網信息顯示,今年7月1日,民生傳世典藏終身壽險產品停止銷售,具體停售原因暫不可知。

今年9月,中國精算師協會亦指出,終身壽險的保險金額可以在產品設計時預先設定,如每年增長或下降一定比例。保額增長和投資收益概念差別較大,消費者應予以警惕。根據監管規定,增額終身壽險產品的預定利率不能超過3.5%。市面上熱銷的增額終身壽險產品往往是IRR無限接近于3.5%。

值得注意的是,今年1月,銀保監會人身險部發布的問題通報曾指出,部分險企報送的增額終身壽險產品增額利率超過3.5%,易與產品定價利率混淆,存在噱頭營銷風險。《通報》要求各險企立即開展增額終身壽險產品專項風險排查工作,排查重點亦包括增額比例超過產品定價利率。

另外,據官網信息顯示,民生人壽的互聯網保險合作平臺包括9家保險中介平臺及2家商業銀行,民生人壽與部分合作平臺仍處于合作期限內,但目前大部分平臺已顯示無民生人壽在售產品。民生人壽的自營平臺亦無展示投保鏈接,客戶或無法通過互聯網平臺自助投保。

針對民生人壽遭監管通報及增額終身壽險產品相關內容,記者致函民生人壽,截至發稿,尚未獲得回復。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)